Какие организации обязаны проводить обязательный аудит отчетности: 6 случаев по закону № 307-ФЗ

Какие организации обязаны проводить аудит? В ст. 5 закона «Об аудиторской деятельности» от 30.12.2008 № 307-ФЗ перечислены случаи проведения обязательного аудита. Закон описывает критерии подпадающих под обязательный аудит организаций, а также иные условия, учитываемые при решении вопроса о том, когда нужно проводить обязательный аудит:

Фактически перечень случаев проведения обязательного аудита открыт. Это означает, что не перечисленные в нем компании также могут подпасть под обязательный аудит, если такое требование будет установлено другими федеральными законами.

См. также:

- «Малый бизнес освободили от обязательного аудита: закон принят»;

- «Обязательный аудит за 2021 год: новые критерии и таблица».

Далее рассмотрим основные случаи обязательного аудита по закону № 307-ФЗ (на рисунке это случаи 1-5). Случай 6 специальной расшифровки не требует, так как в законе перечислены конкретные организации. Они обязаны проводить аудиторскую проверку ежегодно вне зависимости от выполнения/невыполнения других критериев обязательного аудита.

Как пройти обязательный аудит, узнайте в Типовой ситуации от КонсультантПлюс. Изучите материал, получив пробный доступ к системе бесплатно.

Как проводится проверка

Аудит надлежит проводить ежегодно, при большом объеме отчетности специалисты рекомендуют разбить проверку на ряд этапов, предварительно проведя некоторую подготовительную работу по разработке стратегии (составление аудитором согласованного с клиентом графика).

Далее проверке последовательно подлежат:

- устав организации/предприятия;

- первичная документация;

- регистры бухучета и порядок его проведения.

При обнаружении проверяющими любых недочетов аудитор-исполнитель формирует необходимые рекомендации. Соответственно, различают аудиторское заключение немодифицированное, если отчетность безупречна, или модифицированное, если выявлены недочеты.

ПАО или АО: кому требуется аудировать отчетность

Законодатели выделили в отдельный случай обязательность проведения аудита акционерными обществами. Как только в юридическом названии компании появляется словосочетание «акционерное общество», автоматически у нее возникает обязанность по проведению аудита. При этом не имеет значения, выбрана такая форма собственниками при учреждении компании или этот статус она приобрела после преобразования или смены организационно-правовой формы. Не играет роли и форма: ПАО или АО.

Какие компании признаются акционерными обществами и какие их виды существуют, показано на рисунке:

Виды аудиторских поверок

Различают следующие виды аудиторских контрольных мероприятий:

- сплошная проверка — анализ всей документации предприятия, аудит учёта и отчётности: бухгалтерской, налоговой;

- выборочная — проверка определённых участков деятельности фирмы, которая в итоге может дать достоверную полную картину бизнес — процессов;

- комбинированная. Проводится с применением методов первых двух;

- документальная – проверке подлежит только документальная база, обходя инвентаризационные исследования, опрос персонала, аналитику построения структуры;

- фактическая. Она учитывает проведение аудита отчётности на месте, инвентаризации совместно с сотрудниками, аналитику деятельности.

Обязательный или необязательный аудит запланирован непосредственно на предприятии. Его должен проводить только аттестованный эксперт, состоящий в саморегулирующейся организации аудиторов. Такой эксперт должен быть занесен в реестр и выполнять требования международных стандартов.

Допустили к организованным торгам? Готовьтесь к аудиту!

Если компания-эмитент желает включить свои ценные бумаги в котировочный список, ей необходимо подать организатору торгов заявку определенной формы и сообщить о себе детализированную информацию. Нормы допуска ценных бумаг к публичному размещению, обращению и листингу приведены в ст. 14 закона «О рынке ценных бумаг» от 22.04.1996 № 39-ФЗ и в Положении о допуске ценных бумаг к организованным торгам (утв. Банком России от 24.02.2016 № 534-П).

Факт допуска ценных бумаг компании-эмитента к организованным торгам переводит ее в разряд лиц, обязанных проводить аудит бухгалтерской отчетности.

Тонкости учета и налогообложения операций с ценными бумагами раскроют материалы:

- «Облагается ли НДС реализация ценных бумаг?»;

- «Учет ценных бумаг в бухгалтерском учете (нюансы)».

Как вид составляемой отчетности влияет на обязательность аудита

Если компания представляет и/или публикует сводную (консолидированную) бухгалтерскую отчетность, она автоматически подпадает под обязательный аудит (п. 5 ст. 5 закона № 307-ФЗ).

Требования к консолидированной отчетности (ее составлению, представлению и раскрытию) установлены законом «О консолидированной финансовой отчетности» от 27.07.2010 № 208-ФЗ. Основные положения этого закона, помогающие разобраться с нюансами консолидированной отчетности, представлены на рисунке:

Представление и раскрытие консолидированной отчетности — процесс, за выполнением которого следит Центробанк РФ (за исключением отдельных категорий отчитывающихся компаний).

Об особенностях составления консолидированной отчетности узнайте здесь.

Превысили выручку на 1 рубль от критерия в 800 миллионов — аудит неизбежен

В число лиц, обязанных проводить аудит, могут попасть компании, которые никогда не сталкивались с аудиторскими проверками. Для этого достаточно превысить пограничный уровень по одному или обоим финансовым показателям, указанным в п. 4 ст. 5 закона № 307-ФЗ.

Конкретные стоимостные критерии, о которых идет речь, показаны на рисунке:

Кто должен проводить обязательный аудит, если превышены указанные финансовые показатели? Имеет ли значение организационно-правовая форма компании или виды ее деятельности? В данном случае превышение одного или обоих финансовых показателей — это отдельный критерий, по которому назначается обязательный аудит.

Пример

Производственная структура ООО «ТехноСтройПроект» в течение последних 10 лет занимается проектированием и производством специализированных электроустановок. Благодаря крупному контракту в 2020 году выручка от реализации составила 801 331 120 руб. Сумма активов на конец этого периода — 20 678 455 руб.

Из двух критериев превышен только один, тем не менее ООО «ТехноСтройПроект» обязано провести аудит за 2021 год и представить аудиторское заключение.

При этом неважно, что выручка превысила пограничный уровень всего на доли процента. При любом превышении установленного критерия (даже величиной в 1 рубль) закон требует проведения аудита.

Рассмотренные случаи проведения обязательного аудита по требованиям закона № 307-ФЗ — это далеко не полный перечень. Кто еще обязан проводить аудит годовой бухгалтерской отчетности, расскажем далее.

Какова ответственность за непроведение обязательного аудита, узнайте в КонсультантПлюс. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Ответственность

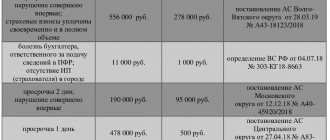

За отсутствие (непредставление, не опубликование) аудиторского заключения на Федресурсе законодательством предусмотрена административная ответственность: п. 6-8 ст. 14.25 КоАП РФ в виде штрафа в размере от 5000 до 50000 рублей, а в случае повторного правонарушения — дисквалификация должностного лица от 1 года до 3 лет.

Последствия непроведения обязательного аудита (штрафы)

1. Штрафы со стороны налоговых органов, органов исполнительной власти, осуществляющих функции по контролю и надзору в финансово-бюджетной сфере, Счетной палаты РФ и контрольно-счетных органов субъектов РФ (ст.28.3 КоАП).

За не предоставление аудиторского заключения в налоговый орган ответственность не установлена (ст. 14 Закона № 402-ФЗ; подп. 5 п. 1 ст. 23 НК РФ), тем не менее, налоговый орган, установив при проверке отсутствие у проверяемого лица аудиторского заключения, вправе составить протокол об административном правонарушении.

Статьей 15.11 КоАП РФ предусмотрены штрафы за грубое нарушение правил бухгалтерского учета и отчетности, в том числе и за отсутствие аудиторского заключения о бухгалтерской (финансовой) отчетности (в случае, если проведение аудита бухгалтерской (финансовой) отчетности является обязательным). Сумма штрафа для руководителя за отсутствие заключения составляет от 5 000 до 10 000 руб., а при повторном нарушении — от 10 000 до 20 000 руб., либо руководителю грозит дисквалификация на срок от 1 года до 2 лет.

Также отмечаем, что в соответствии с пунктом 3 статьи 52 Федерального закона № 208-ФЗ «Об акционерных обществах» к информации (материалам), подлежащей предоставлению лицам, имеющим право на участие в общем собрании акционеров, при подготовке к проведению общего собрания акционеров общества относятся, в том числе годовой отчет общества и заключение ревизионной комиссии (ревизора) общества по результатам его проверки, годовая бухгалтерская (финансовая) отчетность, аудиторское заключение и заключение ревизионной комиссии (ревизора) общества по результатам проверки такой отчетности.

Таким образом, отсутствие аудиторского заключения является нарушением требований законодательства о порядке подготовки и проведения общих собраний акционеров, участников обществ с ограниченной (дополнительной) ответственностью и владельцев инвестиционных паев закрытых паевых инвестиционных фондов, ответственность за которое предусмотрена частью 2 статьи 15.23.1 КоАП РФ и влечет за собой наложение штрафа:

— на граждан в размере от 2 до 4 тысячи рублей;

— на должностных лиц — от 20 до 30 тысяч рублей или дисквалификацию на срок до одного года;

— на юридических лиц — от 500 тысяч до 700 тысяч рублей.

2. Штрафы со стороны Банка России

Самые серьезные санкции могут быть наложены Банком России.

Публичное АО обязано раскрывать годовой отчет и годовую бухгалтерскую (финансовую) отчетность (ст.92 Федерального закона от 26.12.1995 г. № 208-ФЗ «Об акционерных обществах», далее по тексту — Закон № 208-ФЗ). Требования к содержанию годового отчета акционерных обществ установлены в Положении о раскрытии информации эмитентами эмиссионных ценных бумаг, утв. Банком РФ от 30.12.2014 г. № 454-П

Не опубликованиеакционерным обществом на странице в сети Интернет, равно как и непредставление акционерам, аудиторского заключения в установленный срок является нарушением требований законодательства, касающихся представления и раскрытия информации на финансовых рынках. Раскрытие информации не в полном объеме (бухгалтерская отчетность должна раскрываться вместе с аудиторским заключением), и (или) недостоверной информации, и (или) вводящей в заблуждение информации влечет наложение административного штрафа:

— на должностных лиц — от 30.000 до 50.000 руб. или дисквалификацию на срок от 1 года до 2 лет;

— на юридических лиц — от 700.000 до 1.000.000 рублей. (п. 2 ст. 15.19 КоАП РФ).

3. Штрафы со стороны Росстата

За непредставление аудиторского заключения к комплекту представляемой в Росстат бухгалтерской отчетности (в случае обязательного аудита), организации и ее должностному лицу может грозить административный штраф (ст.19.7 КоАП РФ):

— от 300 до 500 рублей (на должностных лиц);

— от 3 тыс. до 5 тыс. рублей (на юридических лиц).

При этом наложение штрафа не освобождает организацию от обязанности представить аудиторское заключение в органы статистики (п.4 ст.4.1 КоАП РФ).

Отметим, что срок хранения аудиторского заключения о бухгалтерской (финансовой) отчетности не ограничен (ч. 1 ст. 29 Федерального закона № 402-ФЗ; ст. 408 Перечня, утв. Приказом Минкультуры от 25.08.2010 г. № 558).

Срок давности привлечения к административной ответственности за нарушение законодательства о бухгалтерском учете составляет 2 года со дня совершения административного правонарушения (ст.4.5 КоАП РФ).

Итоги

Случаи, когда нужен обязательный аудит, описаны в законе № 307-ФЗ и множестве других федеральных законов. В эту категорию попадают акционерные общества, организации с определенными объемами выручки и суммой активов, а также множество других хозяйствующих субъектов (чьи ценные бумаги допущены к организованным торгам, публикующие консолидированную отчетность и т. д.).

Источники:

- Федеральный закон от 27.07.2010 № 208-ФЗ

- Федеральный закон от 30.12.2008 № 307-ФЗ

- Федеральный закон от 22.04.1996 № 39-ФЗ

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.