Перевозка грузов всех видов сторонним перевозчиком производится согласно договору и подлежит обязательному документальному оформлению. С этой целью применяются две формы: товарно-транспортная накладная и транспортная накладная. Обе на сегодняшний день используются, хотя и с 2013 года ТТН исключена из списка обязательных документов для учета грузоперевозок. Формы по многим позициям дублируют друг друга, но есть и различия. Можно ли заменить одну форму другой или их следует включать в пакет документов на перевозку одновременно? Какова позиция контролирующих органов и как она согласуется с практикой учета грузоперевозок?

Вопрос: При продаже аксессуаров для мебели (ручек, накладок, держателей и пр.) продавец выписал нам товарную накладную и товарно-транспортную накладную по форме N 1-Т. В ТТН стоимость товара он не указал. Можем ли мы принять такую ТТН? Посмотреть ответ

Что такое ТНН

Это сопроводительная документация, призванная для отслеживания исполнению правил транспортировки ТМЦ. Соответственно, форма используется в случаях, когда эти услуги в принципе существуют. То есть рассматриваем ситуацию, когда компания А заказывает поставку у производителя Б. Если доставка продукции осуществляется силами фирмы Б, как дополнительная опция, которая уже включается в стоимостном выражении в общий прайс, то документ нам не нужен. Ведь отдельных услуг не было оказано. Также если компания А сама забирает продукт, грузит его на фуры и отправляет для оприходования на склад или точку продаж, нет необходимости в бумаге. Ведь снова не было оказано никаких услуг.

В каких же случаях нам понадобится, и этот аспект во многом определяет, чем отличается ТТН от ТН. А именно – это наличие третьей стороны, оказывающей услуги транспортировки. Когда в уравнении появляется эта новая переменная, документ и становится нужен. Но не необходимой, ведь распоряжение Минфина от 2013 года фактически упразднило обязательный характер предписания. Теперь документ вполне допустимо заменить новым аналогом, о котором мы еще отдельно поговорим ниже.

Также следует учитывать, форма обязательна к заполнению в качестве основного документа при перевозке груза с помощью автомобильного транспорта. Если ценности будут отправляться посредством поездов, судов, самолета – то оснований для заполнения нет. Поэтому оформлять указанный вариант нужно в случае стандартном варианте посредством грузовых автомобилей.

Когда оформляется?

Для упрощения документооборота разработана единая форма универсального передаточного документа. УПД может быть использован как организациями, так и индивидуальными предпринимателями. Его применение возможно при любой системе налогообложения.

- поставке товаров, услуг или выполнении работ;

- передаче имущественных прав пользования.

Преимущества использования:

- уменьшение документооборота;

- единый стиль и форма оформления разных бухгалтерских учетных документов таких, как ТОРГ-12, М-15, акты передач, ТТН;

- сокращение времени на оформление, обработку, проверку всех видов документов, когда есть единая форма;

- единый документ снижает риск расхождения в цифрах и реквизитах между документами по одной экономической сделке;

- уменьшение расходов на бумагу, на место для хранения в архиве.

Что это такое

В этом вопросе есть серьезная путаница. Сразу поясним, что под сокращением подразумевают зачастую два совершенно разных по виду и предназначению документа. И они никак не коррелируют друг с другом. Разберемся с обоими случаями поэтапно.

Отличие транспортной от товарно-транспортной накладной, ТТН заключается в том, что ТН – это, по сути, новый аналог сопроводительных бумаг при грузоперевозках. Она введена с 2013 года. И сейчас является преимущественно основной. Это более современный и корректный вариант. Различия же заключаются том, что в новом виде нет в принципе товарного раздела. Ведь по логике он и не нужен, на основе бумаги ТМЦ не ставятся на учет. Это просто сопроводительная документация, которая подтверждает факт доставки, выполнение транспортных услуг. И она не может являться базой для бухгалтерской отчетности — только в плане расходов на перевозку, если они были. Но при этом закон на текущий момент допускает оба варианта.

А вот отличие товарной накладной от товарно-транспортной совершенно в иной плоскости. Первый случай – это подтверждение того, что ТМЦ были оприходованы и приняты, поставлены на учет, размещены на складе или точке продаж покупателя. Что грузоотправитель честно выполнил условия сделки и предоставил необходимое количество продукции, указанное в договоре. Никакого отношения к перевозкам эта бумага не имеет. И она уже является первичным бухгалтерским документом. Соответственно, какой бы вариант подтверждения транспортировки ни использовал покупатель или поставщик, это не освобождает от ответственности по составлению отчетности во время принятия ТМЦ. Выходит простой алгоритм, допустимо выбрать любую вариацию (если нет прямого запрета по закону в этой случае) документации сопроводительного характера. Но при этом бухгалтерская отчетность должна быть всегда.

Хотите внедрить «Склад 15»? Получите всю необходимую информацию у специалиста.

Спасибо!

Спасибо, ваша заявка принята!

При этом есть еще любопытный нюанс, который показывает, что такое транспортная и товарно-транспортная накладная, отличия прослеживаются в количестве копий. В первом варианте нам понадобится всего три образца. Один остается у грузоотправителя, второй передается покупателю. Оставшийся уходит компании, осуществляющей перевозку. А вот в случае со старой Т-1, понадобится четыре копии. Также по одной покупателю и продавцу, но целых две остается у компании по перевозке.

Обязательные реквизиты ТН

Заполнение формы данной накладной регулирует Альбом унифицированных форм первичной учетной документации, статьи Налогового кодекса и статья «О бухгалтерском учете».

Обязательно нужно проверять наличие такой информации в ТН:

- бланк накладной нужно составлять именно в момента приема товара: дата должна быть реальной;

- в графе «Организация-грузоотправитель» указывают полное или общепринятое сокращенное название, банковские реквизиты.

Образец ТН имеет название ТОРГ-12. Данная форма не является обязательной для оформления экономических отношений. Организации имеют право разработать собственные формы ТН. Но они должны соответствовать требованиям налоговой и быть максимально понятными для всех участников сделки.

Чтобы избежать недоразумений и дополнительных вопросов, лучше пользоваться унифицированной формой ТН – ТОРГ-12. Она доступна всем и большинство бухгалтеров руководствуются именно ею.

Товарная накладная имеет такие обязательные реквизиты:

- шапка – название участников торговых отношений (поставщик, получатель и плательщик);

- основание, в котором размещена информация о договоре или наряде на поставку товара;

- номер ТН и дата ее составления, которая является датой проведения купли-продажи;

- код поставщика по ОКУД и ОКПО;

- основой ТН является таблица, где указано название товара, его описание, стоимость, количество и так далее.

В нижней части формы ТОРГ-12 размещают информацию о лицах, которые провели сделку, их личные подписи, а также печати организаций.

В нижней части накладной ставится дата и подписи сторон

Какие сведения вносятся

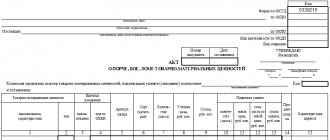

Итак, форма старого образца делится на два раздела. Первый – товарный содержит пункты:

- Количество ТМЦ, доставляемых субъектом.

- Сумма денежных средств, затраченная на покупку.

- Общий вес.

- Номенклатура.

Второй раздел содержит:

- Сведения по погрузочным и разгрузочным мероприятиям.

- Остановки на маршруте, частичные отгрузки, если они были.

- Информация по упаковке и условиям хранения, а также перевозки.

- Реквизиты и данные для расчета. Это и затраченная сумма средств на поездку, топлива, издержки, заработная плата всех сотрудников, участвующих в процедуре, водители, грузчики, экспедиторы.

Как можно понять, первый раздел точно нельзя назвать строго необходимым. Ведь все обозначенные сведения все равно будут копироваться в бухгалтерской отчетности. А переписываться несколько раз информацию – не слишком логичный процесс. При этом раздел в принципе можно считать бесполезным. Ведь на основании заполненных строк все же нельзя проводить оприходование.

Поэтому от раздела и было решено избавиться в новом формате. И теперь наглядно видно, чем отличается транспортная накладная от товарно-транспортной. Плюс в обновленную вариацию внесли два новых пункта, которые действительно имеют важное значение. Первый – это полная сумма АТП без градаций. Чтобы было удобно производить расчет. А второй касается маршрута. Прописана вся траектория движения грузового транспорта. Это принципиально значимо, если речь идет про ТМЦ, требующие деликатного подхода. Хрупкие материалы, а также опасные грузы. Очень важно определить такой маршрут, чтобы дорожная ситуация не спровоцировала дополнительную тряску, которая в итоге повредит груз.

Как составляется универсальный передаточный документ?

УПД был разработан на базе счет-фактуры, поэтому включает в себя следующие данные:

- порядковый номер и фактическая дата составления;

- данные о продавце и покупателе (наименование организации, юридический адрес, инн/кпп);

- наименование и адрес грузоотправителя и грузополучателя;

- идентификатор государственного контракта, договора, на основании которого проведена сделка;

- фамилия и инициалы (имя, отчество), должности и подписи, совершивших хозяйственную операцию (продажа товара/услуги) и ответственных за ее оформление;

- строка «к платежно-расчетному документу» ( заполняется, если был получен аванс);

- наименование товара/услуги;

- единица измерения товара/услуги (кг, литр и другое);

- количество товара/услуги;

- стоимость единицы продукта/услуги;

- валюта, в которой ведется расчет;

- данные по акцизу, если это акцизный продукт;

- налоговая ставка;

- итоговая сумма облагаемого налога;

- итоговая стоимость всех поставленных товаров/услуг;

- страна происхождения товара, если это предмет сделки;

- номер таможенной декларации (если продукт иностранного происхождения).

УПД содержит всю необходимую информацию:

- название «Универсальный передаточный документ»;

- реальное время составления;

- название организации (фирма, ИП, другое);

- вид деятельности (продажа товара/услуги);

- количественная характеристика (единица измерения);

- должностные лица с указанием фамилий, ответственные за выполнение работ, услуг, перевозку товара и их подписи;

- универсального передаточного документа, который используется вместо товарной накладной

- универсального передаточного документа (УПД)

Если УПД имеет «статус 1» и выполняет функции счет-фактуры и первичного учетного документа, то все графы должны быть заполнены.

Если УПД имеет «статус 2» и выполняет функции только первичного учетного документа, заполнение всех пунктов не обязательно.

В частности не подлежат заполнению:

- налоговая ставка;

- данные по акцизу;

- строка «к платежно-расчетному документу»;

- страна происхождения товара;

- номер таможенной декларации (если продукт иностранного происхождения).

Транспортная накладная или товарно-транспортная накладная, когда нужен конкретный вид

Сейчас уже Минфин чуть ли не официально отменил старый вариант. При этом некоторые фискальные органы, которые просто по непонятным причинам решили не перестраиваться, до сих пор требуют Т-1. На самом деле, если такие претензии поступают, смело можно обращаться за судебной защитой. Ведь это незаконно. ТН полностью заменяет аналог практически во всех случаях. Существует лишь один вариант, когда ТТН будет необходимым выбором. И по закону не может заменяться аналогом. Это грузоперевозка этилового спирта и спиртосодержащей продукции. Здесь уже закон действительно предписывает строгое использование ТТН. Но это скорее исключение, чем правило.

Правила заполнения УПД, заменяющего только накладную (либо акт)

В универсальном передаточном документе со статусом 2 можно не заполнять поля, которые являются обязательными исключительно для счета-фактуры. Такие строки и столбцы допустимо либо оставить пустыми, либо поставить в них прочерк.

Это относится к строке (7) «К платежно-расчетному документу», к графам 6 и 7, предназначенным для суммы акциза и налоговой ставки, и к графам 10, 10а и 11, предназначенным для сведений о стране происхождения импортного товара и таможенной декларации.

Не исключено, что УПД со статусом 2 будут составлять компании или предприниматели, которые не являются плательщиками НДС. В этом случае графу 7 «Налоговая ставка» и графу 8 «Сумма налога, предъявляемая покупателю» заполнять не нужно.

Тогда, несмотря на название «счет-фактура», универсальный документ не повлечет за собой обязанности по начислению и уплате НДС.

Также УПД со статусом 2 могут заполнять комитенты, принципалы и доверители, которые передают свой товар комиссионерам, агентам или поверенным для продажи сторонним клиентам. Такой универсальный документ будет выступать в роли «первички», подтверждающей передачу ценностей без перехода права собственности на них.

При этом в строке (8) «Основание передачи (сдачи) / получения (приемки)» надо указать договор на оказание посреднических услуг. А строки (2), (2а), (2б), (6), (6а) и (6б), предназначенные для сведений о продавце и покупателе, заполнять не нужно.

Рекомендации по заполнению других реквизитов УПД приведены в таблице 1.

Рекомендации по заполнению некоторых реквизитов УПД

Отличие ТН от ТТН

Мы разобрались с формальным различием. И разница уже стала очевидной. Но теперь давайте пройдемся по конкретным пунктам в разделах, чтобы четко выявить различающиеся аспекты. И понять, какая вариация действительно будет более удобной.

Товарный раздел

В устаревшем варианте этот пункт расписан полностью. Мы можем отследить номенклатуру ТМЦ, конкретное количество товарных позиций, виды перевозимого груза, вес. А также стоимостное выражение. Причем прописывается и общая сумма, и цена на конкретные изделия. А вот по новому варианту этих сведений нет в принципе. Они опускаются, ведь фактически нужды в этом нет. Возможная порча или недостатки будут выявлены при оприходовании, которое строится на иных разрешительных бумагах.

Подпись уполномоченных лиц по отпуску ТМЦ

Еще один наглядный отличительный пункт. В ТТН он присутствует. Соответственно, специалист, отвечающий за эту операцию, либо главный бухгалтер должен поставить там свою подпись. Такой нужды нет в ТН, лица в принципе могут не присутствовать при данной процедуре.

Строка 5

Это новинка, используемая в ТН. Фактически там прописываются рекомендации грузоотправителя. Он сообщает, какой лучше выбрать транспорт, его количество, грузоподъемность, оптимальный маршрут, условия для перевозки, например, температурные. По сути, изготовитель, которые отлично понимает, какую продукцию он создал, какие у нее есть слабые места – дает советы, как не потерять в качестве во время процесса грузоперевозки. И это ценная информация, но ее основе действительно можно создать оптимальные условия, подобрать подходящие машины, проложить маршрут. А также использоваться специализированные кадры при необходимости. Это наглядный показатель, чем отличается накладная от товарной транспортной, ТНН. Подобный вариант выгоднее для покупателя, ведь шанс того, что ТМЦ доедут в сохранности без порчи упаковки, снижения срока годности продукции.

Также появляется и иной любопытный аспект. В случае проблемных ситуаций всегда получится четко отследить, кто виноват. Если рекомендации не были даны, либо перевозчик следовал им в точности, но ТМЦ были испорчены – виноват явно изготовитель. Он просто не сумел грамотно описать нормы транспортировки. А вот если водители и грузчики просто не следовали указанным рекомендациям, то вина уже целиком и полностью лежат на них. И претензии тоже направлять стоит в сторону посредника.

Страница 14

Очередное новшество, где содержатся поля для написания сведений об изменении выгрузки. То есть, если произошла форс-мажорная ситуация, когда грузовики просто не смогли своевременно предоставить, либо дата отгрузки была изменена. А что чаще всего бывает, сменяется именно адрес выгрузки, оказывается, что указанный ранее склад полностью забит продукцией, и необходимо везти в другой. При этом стоит помнить, что заполненное поле станет основанием для увеличения (или уменьшения) суммы конечного расчета. Ведь вполне часто оказывается, что новая точка доставки намного дальше от точки отравителя. И придется проехать лишних несколько сотен километров. А это дополнительные расходы транспортной компании.

УПД и СЧФ

Счет-фактура – документ НУ. Он подтверждает отпуск товара покупателю, оказание ему услуг, производство работ по операциям, облагаемым НДС, больше нигде не применяется. Реквизиты СЧФ содержат сведения:

- о предмете сделки;

- о стране его происхождения;

- о сумме;

- о количественных характеристиках хозяйственной операции;

- о ставке налога;

- об акцизе;

- о соответствующей группе товаров;

- позволяющие идентифицировать налогоплательщиков.

Информация, содержащаяся в СЧФ, применяется для расчетов по НДС и контроля этих операций. К СЧФ при оформлении отпуска товара прилагается документ БУ: товарная накладная, акт приема-передачи и пр.

Универсальный передаточный документ (УПД) — бланк, созданный на базе СЧФ. Все сведения из СЧФ отражаются в УПД.

Для удобства «зона счета-фактуры» выделена темным контуром. Помимо этого, в УПД присутствуют сведения на отпуск ТМЦ (акта, товарной накладной, частично — ТТН, документа на отпуск материалов ф.

М-11 и пр.), т.е. информация, когда произведена отгрузка, кто из должностных лиц взял за нее ответственность и скрепил своей подписью, на основании какого договора произведена отгрузка.

УПД может использоваться как в БУ, так и в НУ. Характер использования помечается цифрой (1 или 2) – в левой части бланка, вверху:

- При статусе 1 УПД исполняет роль одновременно счета-фактуры и документа, подтверждающего передачу.

- При статусе 2 УПД заполняется только как документ БУ.

Очевидно, что СЧФ может быть заменен УПД с одновременным сокращением документооборота. Однако полного замещения в практике учета не происходит. Этому есть объективные причины.

Нужно ли оформлять сразу два документа, возможно ли заменить

Мы посмотрели конкретику по содержанию бумаг. Многим уже стало ясно, какой вариант предпочтительнее, ТТН или ТН, что выписать – теперь тоже не секрет. Но остается вопрос, а есть ли смысл и стоит ли совмещать сразу обе вариации. С практической стороны вопрос не лишен логики. Ведь новая вариация содержит массу пунктов, которых не было ранее. Но фактически, закон такой процедуры просто не предусматривает. Доступен выбор лишь одного варианта. При этом замена реально возможна, транспортная накладная без проблем предоставляется вместо аналога. Но не наоборот. Можно заменить только старую форму с помощью новой, обратной процедуры нет.

При этом существует единственный случай, когда подобный регламент не реализует. А именно, как мы уже уточнили, работа со спиртосодержащей продукцией. Учитывая тот факт, что в нашей стране огромное количество мошенников старается реализовать контрафакт, меры здесь более жесткие. И товарный раздел становится просто необходимым, чтобы точно отследить возможность подлога или отсутствие сертификации.

Постановка подписей

Официально шаблон УПД имеет 5 граф для подписания документа со стороны продавца. Но не все поля в обязательном порядке нужно подписывать.

- Если он используется только в статусе первичной документации, то достаточно двух подписей: от руководителя организации и главного бухгалтера.

- Если УПД используется как замена ТОРГ-12 и счет-фактуры, то будут еще подписи лица, совершившего отгрузку товара, подпись лица, ответственного за оформление факта хозяйственной жизни, со стороны продавца.

Также будут подписи со стороны покупателя: лица, получившего товар и ответственного за хозяйственную часть.

Всегда ли нужна ТТН

Однозначно – нет. Более того, сейчас чаще используют новую вариацию. Правда, как уже говорилось, некоторые фискальные органы по традиции требуют устаревший экземпляр. Но эти претензии допустимо смело игнорировать. Закон будет на вашей стороне. Даже если к вам попытаются применить какие-то санкции или пожаловаться в компетентные инстанции, не переживайте. Решайте вопрос в порядке судопроизводства.

Стоит учитывать, что бумаги для бухгалтерского учета все равно остаются необходимыми, даже если не используется старая форма сопроводительных документов. Но мы уже пояснили, в чем разница между ТН, товарная накладная и ТТН, товарно-транспортная, отличия заключаются в том, что это в принципе разные виды документации с различными целями. И заменить они друг друга не могут по определению. Ведь, когда вы посещаете поликлинику, полис обязательного медицинского страхования нельзя заменить пенсионным свидетельством, так ведь?

Чтобы автоматизировать и упростить все процессы, связанные с оприходованием ТМЦ, стоит использовать грамотный софт. Такой, как предоставляет .

Хотите внедрить «Магазин 15»? Получите всю необходимую информацию у специалиста.

Спасибо!

Спасибо, ваша заявка принята.

Электронная накладная ТОРГ-12

Первичные документы можно оформлять не только в бумажном, но и в электронном виде (ч. 5 ст. 9 закона № 402-ФЗ).

О том, какую подпись нужно использовать для электронной документации, читайте здесь.

Для электронной товарной накладной утвержден формат для передачи по ТКС (с 1 июля 2017 — приказ ФНС от 30.11.2015 № ММВ-7-10/[email protected]), что позволяет не только наладить электронный обмен накладными с контрагентами, но и представлять накладные в электронном виде по требованию налоговиков.

Правила заполнения

Итак:

- Заполняются все пункты последовательно. Те поля, где информация не нужна (например, не было изменений адреса выгрузки) остаются пустыми, прочерков не ставится.

- Вносить сведения стоит строго по образцу.

- Старая форма заполняется в четырех вариантах, а новая только в трех.

- Товарный раздел прописывает исключительно отправитель груза.

Образец заполнения грузоотправителем

Посмотрим на пример, как продавец должен заполнить бумагу.

Образец заполнения грузоперевозчиком

А теперь обратим внимание на требования для транспортной компании. Конкретно с образцом обычно работает экспедитор или водитель.

Основные требования к заполнению ТН

Существует ряд правил, которые нужно соблюдать при заполнении товарной накладной. Они разработаны для упрощения процедуры приема-передачи материальных ценностей.

- номера телефонов, адрес и другую необходимую информацию;

- поле «Основание» дает информацию о документе, который создал основание для сделки и отгрузки товара;

- законы позволяют вносить незначительные изменения в накладную, которые не касаются обязательных полей.

Товарную накладную нужно сохранять в организации 5 лет. Образец заполнения ТН по ссылке:

https://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=23886;fld=134;dst=100161,0;rnd=0.2148351106913211#1

Образец заполнения ТН

Ключевые требования

Помните, что содержание в любом случае должно отражать следующие аспекты:

- Полные сведения о грузе. Но вот стоимость или номенклатура нужна только в старом виде.

- Информация о транспорте, который осуществляет грузоперевозку.

- Реквизиты и ценовой аспект оплаты услуг компании, осуществляющей доставку.

- Все нужные сведения о сторонах сделки, перевозчике, покупателе и продавце.

- Список документов, используемых в качестве сопроводительных.

Для чего нужна?

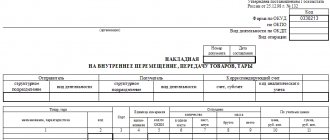

Товарно-транспортная – унифицированный документ. Предназначен сопровождать товар во время перевозки от продавца к покупателю. Неважно, кто осуществляет перевозку: продавец, покупатель или наемный грузоперевозчик.

Документ распечатывают в 4‑х экземплярах (1 экземпляр продавцу, второй покупателю и еще два бланка грузоперевозчику). Заполненный документ используется как для подтверждения учета движения товарно-материальных ценностей (ТМЦ), так и для расчетов за автоперевозку.

- Грузополучателю документ нужен для сверки перечня отгруженного товара с перечнем в документе.

- Грузоотправителю ТТН необходима для получения документального доказательства передачи груза водителю и приемки его получателем.

- Грузоперевозчик фиксирует в документе факт перевозки товара.

Порядок заполнения

В принципе, жестких требований нет. Но есть практика удобного внесения сведений:

- Информация об отправителе.

- Данные получателя.

- Описание груза.

- Список сопроводительных бумаг.

- Остальные разделы.

Теперь стало понятно, нужна нам в конкретном случае транспортная или товарно-транспортная накладная, разница очевидная. Практически всегда рекомендуется первый вариант. Но стоит помнить, что на практике фискальные органы порой против подобного рода новшеств.

Количество показов: 3041