Заявление на ЕСХН при создании КФХ

Для того, чтобы осуществлять налогообложение КФХ по ЕСХН, необходимо на этот спецрежим перейти.

Для перехода на ЕСХН, нужно не позднее 31 декабря года, предшествующего календарному году, начиная с которого будет применяться этот спецрежим, подать в налоговую инспекцию соответствующее уведомление (п. 1 ст. 346.3 НК РФ). Форма уведомления № 26.1-1 утверждена Приказом ФНС от 28.01.2013 № ММВ-7-3/[email protected]

При этом нужно учитывать общее правило: если крайняя дата срока подачи уведомления придется на выходной или нерабочий праздничный день, подать уведомление можно будет и в следующий за таким днем первый рабочий день (п. 7 ст. 6.1 НК РФ). Так, например, для перехода на ЕСХН с 01.01.2019 уведомление можно подать по 09.01.2019 включительно.

Вновь создаваемое КФХ для применения ЕСХН может подать уведомление о переходе на спецрежим не позднее 30 календарных дней с даты постановки на учет в качестве организации или ИП. В этом случае ЕСХН применяется с даты регистрации организации или ИП (п. 2 ст. 346.3 НК РФ).

Налогообложение главы КФХ на общем режиме. Не могу разобраться, нужно ли платить с доходов НДФЛ, если глава производит с/х продукцию, доля которой превышает 70%{q} Меня смущает то, что организации-сельхозпроизводители платят налог на прибыль по ставке 0%, а глава должен платить 13%.

В соответствии с пунктом 1 статьи 1 Федерального закона от 11.06.2003 N 74-ФЗ «О крестьянском (фермерском) хозяйстве» (далее — Закон о фермерском хозяйстве) крестьянское (фермерское) хозяйство представляет собой объединение граждан, связанных родством и (или) свойством, имеющих в общей собственности имущество и совместно осуществляющих производственную и иную хозяйственную деятельность (производство, переработку, хранение, транспортировку и реализацию сельскохозяйственной продукции), основанную на их личном участии.

Пунктом 2 ст. 1 Закона о фермерском хозяйстве установлено, что фермерское хозяйство может быть создано одним гражданином. В соответствии с пунктом 2 ст. 23 Гражданского кодекса РФ глава крестьянского (фермерского) хозяйства, осуществляющего деятельность без образования юридического лица, признается предпринимателем с момента государственной регистрации крестьянского (фермерского) хозяйства (далее — КФХ).

Согласно статье 15 Федерального закона N 74-ФЗ каждый член КФХ имеет право на часть доходов, полученных от деятельности фермерского хозяйства в денежной и (или) натуральной форме, плодов, продукции (личный доход каждого члена фермерского хозяйства). Размер и форма выплаты каждому члену фермерского хозяйства личного дохода определяются по соглашению между членами фермерского хозяйства.

В соответствии с пп. 14 ст. 217 НК РФ не подлежат налогообложению доходы членов крестьянского (фермерского) хозяйства, получаемые в этом хозяйстве от производства и реализации сельскохозяйственной продукции, а также от производства сельскохозяйственной продукции, ее переработки и реализации, — в течение пяти лет, считая с года регистрации указанного хозяйства.

По истечении пяти лет после регистрации крестьянского (фермерского) хозяйства, налогообложение доходов членов хозяйства должно производиться в общеустановленном порядке, а налогообложение доходов главы хозяйства — в порядке, установленном гл. 23 НК РФ для индивидуальных предпринимателей.

Доходы, полученные от предпринимательской деятельности, указываются на листе В Декларации по НДФЛ. Этот лист заполняют ИП, в том числе являющиеся главами крестьянских (фермерских) хозяйств.

https://www.youtube.com/watch{q}v=subscribe_widget

В пункте 4 «Для главы крестьянского (фермерского) хозяйства» Листа В указывается:в подпункте 4.1 — год регистрации крестьянского (фермерского) хозяйства (150);в подпункте 4.2 — сумма дохода, не подлежащего налогообложению в соответствии с пунктом 14 статьи 217 Кодекса (160)

Основные элементы ЕСХН: плательщики, налоговая база, ставка

Каким представителям отечественного бизнеса разрешено применять режим уплаты ЕСХН? К ним относятся:

- Организации и предприниматели, которые занимаются производством и переработкой сельскохозяйственной продукции;

- Организации, предоставляющие второстепенные услуги сельхозпроизводителям;

- Кооперативы российских граждан, которые заняты разработкой территорий, разведением скота и растениеводством.

Крестьянско-фермерские хозяйства (в дальнейшем КФХ) являются одними из основных плательщиков ЕСХН. Согласно требованиям российского законодательства крестьянско-фермерские хозяйства могут создаваться как в форме организаций, так и без образования юридического лица.

Главным критерием, позволяющим представителям бизнеса применять ЕСХН, является доля дохода от сельскохозяйственной деятельности в общей величине полученных доходов. Согласно ст. 346 НК РФ она должна быть не менее 70 процентов.

Применение ЕСХН возможно для КФХ как с момента регистрации, так и начиная с 1 января года, если ранее компания работала на другом налоговом режиме. Новой организации разрешено подать в инспекцию заявление по форме 26-1 вместе с пакетом документов для регистрации или в течение одного месяца после нее.

В том случае, если на ЕСХН решила перейти компания, применяющая в своей деятельности другой налоговый режим, ей следует представить это заявление не позднее 31 декабря года, предшествующего году применения единого налога.

Расчет налога к уплате в бюджет производится умножением налоговой базы по единому налогу на величину принятой налоговой ставки. Налоговая база, которая является основой для исчисления единого налога, определяется в виде разницы полученных плательщиком доходов и расходов.

Ставка ЕСХН установлена органами ФНС в размере 6 процентов.

КФХ следует отчитаться в органы налогового контроля по единому сельскохозяйственному налогу дважды в год, так как отчетным периодом является полугодие. По итогам первого полугодия производится расчет и перечисление в бюджет авансового платежа по единому налогу.

Сделать это необходимо не позднее 25 числа месяца, следующего за полугодием. По итогам календарного года не позднее 1 апреля компания должна представить в инспекцию сформированную налоговую декларацию.

Общие правила и особенности налогообложение деятельности КФХ

ЕСХН = фиксированная процентная ставка * (сумма прибыли — величина расходов).

Налоговые платежи оплачиваются по итогам полугодия и за год. Кроме этого, применяется упрощенный учет в бухгалтерии по «кассовому» методу. Главой КФХ ведется учетная книга по расходам и прибыли, которая у налоговиков не заверяется. Ежегодно сдается:

- декларация на ЕСХН по месту регистрации до 31.03 следующего за отчетным года;

- до 1 марта представляется форма РСВ-2 (для ПФР).

Преимуществ у ЕСХН достаточно. Единый спецрежим позволяет, к примеру, списывать основные средства при вводе их в эксплуатацию, включать в прибыль авансовые платежи. Но при этом глава хозяйства не сможет воспользоваться отсрочкой по платежам и обязан будет заплатить земельный налог. Читайте более подробно про использование ЕСХН в статье: → применение ЕСХН для КФХ, порядок уплаты, формула расчета.

Для перехода на единый спецрежим следует подать в установленные сроки соответствующее заявление. Заявителем могут выступить только те из хозяйств, кто занимается производством, реализацией, переработкой исключительно сельхозпродукции с долей этого вида дохода не менее 70% от общей прибыли. Причем производство и продажа продукции сельского хозяйства в этом случае выступают как обязательное требование. К примеру, если хозяйство занимается только переработкой продукции без производства, то в переходе на ЕСХН ему могут отказать.

Крестьянское хозяйство, состоящее из 3 человек, занимается выращиванием, переработкой и реализацией овощей и фруктов. Прибыль хозяйства составляет 800 тыс. руб., затраты – 600 тыс. руб. Исходя из этих данных, сначала высчитывается база налога (основывается на разнице прибыли и расходов): 800000—600000=200000 руб.

После этого исчисляется ЕСХН к уплате в бюджет. Для расчетов используется действующая ставка 6%. В итоге получается следующее: 200000 * 6%=12 тыс. руб. Это и есть сумма единого налога, которую нужно будет заплатить.

| Основные составляющие подсчета | Расчетные данные и калькуляция |

| Данные для калькуляции | Налоговая ставка для ЕСХН (6%); расходы (600 тыс. руб.), прибыль (800 тыс. руб.) |

| База налога | Рассчитывается по формуле: сумма прибыль – сумма расходов; 800000—600000=200 тыс. руб. |

| ЕСХН к уплате | Расчет по формуле: база налога * фиксированная ставка (6%); 200000 * 6%=12 тыс. руб. |

Для того, чтобы использовать ЕСХН следует составить заявление установленного образца и передать его в налоговую инспекцию в сроки, оговоренные в законе.

Глава КФХ платит единый сбор по утвержденной ставке – 6,0%.

С 1 января 2021года в законодательстве появилось новшество, по которому ИП и организации становятся плательщиками НДС, согласно действующему общему порядку (п.12 ст.9 ФЗ от 27.11.2017 № 335-ФЗ).

Этот же закон предусматривает ряд условий, позволяющих получить право на освобождение по НДС ИП и организаций, работающих на ЕСХН.

Условия получения права не быть плательщиком налога по добавленной стоимости:

Если в течение одного календарного года были оформлены два действия:

– переход на специальный режим ЕСХН;

– освобождение от обязанностей по уплате НДС.

Если за 2021 год от своей деятельности КФХ на ЕСХН получено дохода менее 100,0 миллионов рублей

Важно! На последующие годы также прописана ограничивающая сумма, которая уменьшается на 10 млн. руб

в каждом последующем годовом периоде, так в 2021г. она составит – 70 млн. руб., в 2021г. – 80 млн. руб., за 2021г. – 90 млн. руб.).

Звонок в один клик

Преимуществ у ЕСХН достаточно. Единый спецрежим позволяет, к примеру, списывать основные средства при вводе их в эксплуатацию, включать в прибыль авансовые платежи. Но при этом глава хозяйства не сможет воспользоваться отсрочкой по платежам и обязан будет заплатить земельный налог. Читайте более подробно про использование ЕСХН в статье: → применение ЕСХН для КФХ, порядок уплаты, формула расчета.

Уведомление на освобождение от НДС в 2021 году: условия подачи

Организации и ИП, которые выбрали своей системой налогообложения ОСН, могут на время освободить себя от расчета и уплаты НДС.

При освобождении от уплаты НДС организации и компании:

- Не формируют книгу покупок.

- Не рассчитывают и не уплачивают НДС в бюджет.

- Не подают отчетность по НДС.

- Счета-фактуры формируются без налога.

- Входной НДС включается в общую стоимость приобретения.

Стоит отметить, что освобождение применяется в отношении операций, проводимых внутри страны. При ввозе товаров в Россию заплатить НДС придется.

Конечно, для этого нужно соответствовать нескольким условиям:

- Объем выручки без учета НДС не должен быть больше 2-ух миллионов рублей за любые последние три месяца, без привязки к кварталам. При определении выручки нужно учитывать только те операции, которые попадают под НДС.

- Выручка может составлять от нуля до двух миллионов рублей.

- За три предыдущих месяца не продавались подакцизные товары.

- Компания зарегистрировалась более трех месяцев назад.

Если эти условия выполняются, то нужно заполнить уведомление по форме, утвержденной приказом Минфина России от 26 декабря 2021 года № 286н и подать его в органы ФНС.

Срок подачи уведомления

Подать уведомление необходимо до 20 числа того месяца, в котором компания начала применять свое право на льготу.

Помимо уведомления нужно будет предоставить выписки:

- из бухгалтерского баланса;

- из книги продаж;

- из книги учета доходов и расходов (для ИП).

Предоставляются выписки в любой форме. Утвержденных форм пока нет.

Освобождение будет действовать двенадцать месяцев. По истечении этого срока нужно будет подтвердить, что у компании сохранилось право пользования льготой — то есть выручка в течение года за каждые три последовательных месяца не должна превышать 2 миллиона рублей

.

Тогда же нужно будет подать уведомление о пролонгации освобождения от уплаты НДС, либо об отказе от освобождения.

Отказаться от льготы в течение всего этого времени будет невозможно. Но можно утратить право, если в период действия освобождения:

- Выручка за три последовательных месяца окажется больше двух миллионов рублей.

- Налогоплательщик начнет продавать подакцизные товары.

Тогда с того месяца, когда это произошло, компания должна будет начать исчислять и уплачивать НДС.

Кто может получить освобождение

Уведомление об освобождении от НДС могут получить только те предприниматели, которые за последние три месяца:

- Имеют доход меньше одного миллиона рублей (не считая налог на добавленную стоимость и акциз с продаж);

- Не продавали подакцизные товары.

Ценные бумаги, которые дают право на избавление по Акцизному кодексу для того, чтобы получить избавление, фирмы обязаны принести в акцизный надзор такие документы как:

- письмо об избавлении.

- доклад из счетоводного баланса (довольно создать промежуток длительностью три месяца, минувших началу использования возможностью на избавление от акциза на добавленную стоимость, и указать число дохода за такой промежуток с акцизом и без акциза).

- доклад из книги продаж (разрешается указать в оформление таблицы).

- ксерокопию журнала полученных и выставленных счетов-фактур

Единый сельхозналог для кфх

Это: В ИФНС декларации по налогу на доходы физических лиц за своих работников: 2-НДФЛ на каждого сотрудника до 1 апреля; 6-НДФЛ на всех ежеквартально в течение 30 дней после окончания квартала и годовая форма до 1 апреля. Раз в год до 20 января сведения о среднесписочной численности, сдается в ИФНС; Расчет по страховым взносам – в течение 30 дней после отчетного квартала, тоже в ИФНС.

В ПФР: СЗВ-М до 15 числа ежемесячно; СЗВ-стаж, ОДВ-1 – раз в год до 1 марта. 4-ФСС по взносам на травматизм, сдается в Фонд социального страхования до 20 числа после отчетного квартала (для электронной отчетности срок до 25 числа). Может ли отчетность ИП КФК быть нулевой? В статье 346.3 говорится, что вновь зарегистрированный ИП сохраняет право применять режим ЕСХН, если в первом налоговом периоде у него не было дохода.

Говоря простыми словами, нулевку можно сдать только один раз. ИФНС не нужно. 4) 2 НДФЛ до 1 апреля следующего года (1 раз в год). 5) 6-НДФЛ предоставляют ежеквартально (не позднее I кв – 30.04; II кв – 31.07; III кв – 31.10; IV кв – 01.04). 6) ЕССС (Единый социальный страховой сбор)- ежеквартально (не позднее позднее I кв. – 30.04; II кв. – 31.07; III кв. – 31.10; IV кв. – 30.01) После заключения договора с первым наемным работником Глава КФХ должен зарегистрироваться во внебюджетных фондах (в ПФР — в течение 30 дней, в ФСС — в течение 10 дней) Отчетность в Пенсионный фонд Российской Федерации (ПФР): 1) СЗВ-М –сведения о застрахованных лицах ежемесячно до 15 числа 2) Сведения о стаже- СЗВ-М стаж- 1 раз в год до 1 марта Для КФХ и ИП применяющие ЕСХН предусмотрены пониженные тарифы страховых взносов в отношении выплат и иных вознаграждений в пользу физических лиц (27,1 % от заработной платы).

Внимание

Для некоторых КФХ налог на прибыль может быть сведен к нулю. Полный перечень льготных направлений отражен в статье 284 Налогового Кодекса.

Доходы от видов деятельности, не имеющих отношение к сельскому и фермерскому хозяйству, облагаются налогом без специальных льгот. Государственные субсидии и гранты налогом не облагаются.

Декларация по НДС предоставляется в налоговую раз в квартал (в январе, апреле, июле и октябре до 25 числа). Ежегодно до 30.04, предоставляются формы 3-НДФЛ и 4-НДФЛ.

Эти требования относятся как к ИП, так и к ООО. Форма 3-НДФЛ необходимо сдавать даже в случае, если не было прибыли.

Сколько стоит

Вопрос о стоимости КФХ стоит разделить на два подвопроса: Сколько стоит зарегистрировать КФХ, и сколько стоит открыть КФХ «с нуля».

Остановимся на вопросе «сколько стоит зарегистрировать»:

- государственная пошлина за регистрацию 800 р.

- Удостоверение у нотариуса формы Р21002 — 1500 р.

- Нотариальная доверенность от 2000 р.

- Нотариальная копия паспорта заявителя в пределах 1000 р.

Нотариальные затраты нужны, если заявитель не сам будет подавать документы.

А также, затраты на поездку до МФЦ или рег. органа, либо на почтовую пересылку документов. И, если документы вам готовит наемный специалист, он тоже потребует некий гонорар.

Примерные затраты на начало бизнеса зависят от того, чем вы хотите заниматься — животноводством или растениеводством (сначала выгоднее растения, они же быстрее окупаются).

Например, для выращивания свиней расходы за каждую свиноматку составят около 40 тыс. рублей. Рентабельно — от 10 голов. Иными словами, придется вложиться.

Правда, существуют субсидии, господдержка фермерских хозяйств, о них лучше узнавать в каждом конкретном субъекте РФ,

Специфика применяемых систем налогообложения и отчетности КФХ

Деятельность фермерского хозяйства, его налогообложение регулируется в России Налоговым кодексом, а также ФЗ N 74 «О крестьянском хозяйстве» от 11.06.2003 в редакциях 2021г. При подаче документов на регистрацию хозяйства глава КФХ может сразу заявить о режиме налогообложения (см. → ). КФХ (как предприниматель) имеет право работать по одной из систем на выбор:

- ОСНО;

- ЕСХН.

В таком случае с момента регистрации вступит в силу избранный режим налогообложения. По умолчанию КФХ переходит на ОСНО. При прошествии месячного срока после регистрации, если КФХ не заявит о переходе на ЕСХН либо УСН, перейти на один из этих режимов хозяйство сможет лишь со следующего года. Заявление ему нужно будет подать налоговикам до 31 декабря.

Следует принять во внимание, что КФХ исчисляет по закону, помимо налогов, страховые взносы (в ПФР, ФСС, ФФОМС) независимо от применяемого спецрежима. Поскольку участниками КФХ являются не только члены хозяйства, но и нанятые работники, то фиксированные страховые платежи глава хозяйства (ИП) перечисляет за себя, членов хозяйства и в то же время оплачивает обязательное страхование за всех работающих по найму. Порядок платежей по взносам для глав фермерских хозяйств определяет ФЗ 212 от 24.07.2009, ст.14

Если в КФХ трудятся наемные работники, при любом спецрежиме необходимо сдавать следующую отчетность.

| Отчетные формы | Сроки сдачи | Кому сдавать отчетность |

| 2-НДФЛ (о доходах работника); 6-НДФЛ (сведения о произведенных налоговым агентом удержаниях по всем работникам); КНД 1110018 (информация о среднесписочной численности наемных работников) | Ежегодно до 01.04; ежеквартально (в текущем году: до 4 мая, 1 августа, 31 октября, годовая — вместе с формой 2-НДФЛ до 01.04.2017); ежегодно: для созданных на протяжении года хозяйств — до 20 числа месяца, идущего после того, в котором создавались, вновь зарегистрированные плательщики эти сведения в год открытия не подают | Налоговой службе |

| Персонифицированный учет и форма РСВ-1; СЭВ-М (данные о застрахованных работниках) | Ежеквартально (на бумажном носителе сдается, если работников до 25 человек, в 2021 году: до 16 мая, 15 августа, 15 ноября, за год — до 15.02.2017); ежемесячно (до 10 числа) | ПФР |

| Сведения, подтверждающие основную деятельность; | Ежегодно (до 15.04); ежеквартально: на бумажном носителе при числе работников до 25 подается до 20 числа месяца, идущего за отчетным периодом, в остальных случаях сдается электронный вариант до 25-го после отчетного периода | ФСС |

Срок действия льготы

После уведомления ИФНС о применении освобождения от уплаты компания вправе не платить НДС в течение 12 месяцев. По истечении года уведомите налоговую инспекцию о продлении льготного периода либо об отказе от льготы.

Налогоплательщик вправе в любое время отказаться от применения освобождения. А иногда может утратить право на него. Особенно частой причиной такой утраты является превышение лимита выручки. За соблюдением лимита выручки внимательно следите на протяжении всего льготного периода. Как только он превышается, организация обязана уплачивать НДС на общих основаниях. Льгота теряется с первого числа месяца, в котором произошло превышение.

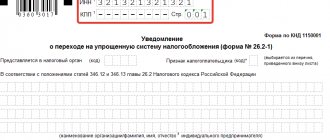

Заявление о переходе на ЕСХН, форма 26.1-1

Одним из более выгодных льготных режимов для производителей сельхозпродукции является ЕСНХ. Выбирая его, хозяйственный субъект должен точно знать, что он соответствует установленным критериям, а самое главное – выпуск данного товара не связан с переработкой такой продукции. Чтобы применять эту систему нужно оформить заявление о переходе на ЕСХН.

Сроки предоставления заявления

Порядок использования и процедура перехода устанавливаются НК РФ. Согласно этим нормам права, ЕСНХ можно начать использовать либо с 1 января нового года, либо с момента постановки на учет в ИФНС.

В первом случае, хозяйствующему субъекту необходимо направить до 31 декабря года, предшествующего началу применения данного режима, заявление, приказом ФНС для которого предусмотрена определенная форма №26.1-1.

Основным критерием возможности смены системы налогообложения на сельхозналог является величина – доли выручки от реализации сельхозпродукции, она должна быть не менее 70 %.

Предприятия подают эту форму по месту своего нахождения, а предприниматели – по адресу прописки.

Для заполнения документа можно использовать программы по бухучету или специализированные интернет-сервисы. Также организации и ИП имеют право приобрести бланк в типографии или распечатать его на компьютере и заполнить от руки, соблюдая установленные требования и правила.

Заявление подается в налоговую лично, либо через почту или электронный канал связи. В первом случае может сдавать форму 26.1-1 уполномоченное лицо (ИП или директор) или представитель по доверенности, которую необходимо прикладывать к заявлению.

Сменить ЕСНХ на другой режим хозяйствующий субъект имеет право только по окончании текущего года, для этого он должен подать соответствующее заявление до 15 января следующего года.

Заявление на закрытие ИП, форма Р26001

Справа указывается необходимый признак заявителя:

- «1» – если документ подается при регистрации фирмы или ИП.

- «2» – если документ подает повторно созданные компания или предприниматель в срок до 30 дней с факта регистрации.

- «3» – при переходе с другой налоговой системы.

Затем вписываются полные Ф.И.О. предпринимателя или наименование фирмы. Все пустые клетки в данном блоке нужно пометить «-».

Следующим этапом указывается с какого именно момента производится переход на ЕСХН. Для этого используется два кода:

- «1» – с 1 января, и нужно указать с какого именно года (Код «1» могут использовать те заявители, которые указали ранее признак «3»).

- «2» – с даты постановки на учет в налоговой службе (новые и вновь открытые налогоплательщики используют код «2».) Код «1» могут использовать те заявители, которые указали ранее признак.

- «3» – переход с другой системы.

Все пустые клетки помечаются знаком «-».

ИП и фирмы, которые указали ранее признак «3» должны вписывать ниже процент доходов от продаж сельхозпродукции, а также на какой момент эта доля рассчитана: «1» – по итогам предыдущего года, если производится переход с другого режима; «2» – по итогам последнего периода отчета для налогоплательщиков, занимающихся ловлей рыбы и желающих перейти с 1 января следующего года; «3» – для предпринимателей до 1 октября текущего года, переходящих с начала следующего года.

Если заявление подается не лично ИП или директором фирмы, а представителем, нужно указать на скольких листах прикладываются подтверждавшие права документы.

Далее бланк делится да две части, заполнить нужно все, что слева. Здесь указывается кем подается заявление: «1» – лично, «2» – представителем, вписать полные Ф.И.О.

подающего лица, его номер телефона, поставить дату и подпись. Если заявление подает представитель, то здесь же указывается наименование подтверждающего полномочия документа.

Все пустые клетки в этой части бланка помечаются прочерком.

Бланк заявления по форме 26.1-1

заявления по форме 26.1-1 в формате Excel.

заявления о переходе на ЕСХН в формате Pdf.

заполнения бланк 26.1-1 в формате Excel.

Как правильно составить

Требуемый документ — бланк уведомления об освобождении от НДС — должен подаваться в ФНС и нести информацию, которая подтверждает право налогоплательщика пользоваться льготой.

Все, что требуется — указать данные о выручке и подтвердить наличием выписок из книги продаж, бухгалтерского баланса, учета доходности за последние три месяца. В таком случае налогоплательщик может рассчитывать на положительный исход пересмотра отчислений и получение налоговой льготы.

Заполнение бланка не должно вызвать особых проблем. Следует указать общие данные о предприятии (ИНН, название, КПП) и прописать сумму выручки за квартал (ее требуется расшифровать по каждому месяцу отдельно).

Порядок заполнения уведомления для освобождения от НДС

Необходимо составление уведомления об освобождении от уплаты от НДС в случае, если отказ оформляется по статье 145 НК. Компании, которые имеют небольшой доход, имеют право заполнить заявление и подать в налоговую, чтобы получить льготу. Помимо уведомления об использовании права на освобождение, требуется предоставить некоторые документы.

Кроме заявления нужно предоставить выписки из бух. баланса, книги продаж, копии журнала СФ. Есть определенный срок предоставления этой документации. Все бумаги следует подать не позже 20 числа месяца, с которого планируется использовать право. После оформления льготы ее можно применять в течение 12 месяцев, затем нужно вновь подавать документы, чтобы увеличить срок невнесения выплат.

При составлении уведомления требуется указать данные о налоговой инспекции, в которой лицо зарегистрировано, наименование организации, адрес регистрации, реквизиты и контактные сведения.

Заявление на ЕСХН при создании КФХ

Единый сельскохозяйственный налог (ЕСХН), Специальный налоговый режим для Платить ее нужно как при регистрации ИП — в размере рублей при личной Для создания и отправки заявления в электронном виде требуется . Официальный интернет-портал государственных услуг, г.

Общей системой налогообложения предусмотрены для уплаты индивидуальным предпринимателем следующие налоги и пошлины: Как видно из вышеперечисленного, большинство налогов и взносов связано с ведением бизнеса в определённых сферах. Поэтому многие Крестьянские фермерские хозяйства уплачивают лишь некоторые из перечисленных видов налогов НДФЛ, налог на добавленную стоимость.

Что платить Если участниками хозяйства было принято решение о регистрации организации , то становится возможным применение одной из следующих систем: Общая СН При нахождении на ОСН необходимо уплачивать имущественный, земельный и транспортный налоги если это необходимо , налог на добавленную стоимость, НДФЛ в качестве налогового агента. С упомянутой льготой можно ознакомиться в п. Пояснения имеются и к выплатам по НДФЛ. На протяжении пяти лет с момента регистрации хозяйства его члены, в том числе и глава, освобождаются по данным обязательствам.

Эта льгота сохранится и в случае, если он в течение этого времени перейдет на режим налогообложения в виде уплаты ЕСХН, а затем опять вернется на общий режим Лагутина Л.

ЕСХН могут применять организации и ИП, которые признаются сельскохозяйственными производителями в соответствии с гл. Подробнее о том, что такое ЕСХН и как он рассчитывается, мы рассказывали в отдельной консультации. Что понимается под КФХ? КФХ — это объединение граждан, связанных родством или свойством, имеющих в общей собственности имущество и совместно осуществляющих производственную и иную хозяйственную деятельность производство, переработку, хранение, транспортировку и реализацию сельскохозяйственной продукции , основанную на их личном участии п. КФХ может состоять даже из одного лица п. Если КФХ создается гражданами, они заключают между собой соответствующее соглашение п. КФХ ведет свою деятельность без образования юридического лица.

Единый сельскохозяйственный налог Последний раз обновлено: На уплату единого сельскохозяйственного налога ЕСХН могут быть переведены только организации и индивидуальные предприниматели, которые являются сельскохозяйственными товаропроизводителями. Сельскохозяйственные товаропроизводители Сельскохозяйственными товаропроизводителями признаются организации, отвечающие критериям, приведенным в статье

ВИДЕО ПО ТЕМЕ: Упрощенка, вмененка и патент, как выбрать систему налогообложения

Какие документы необходимы

Для регистрации КФХ необходимо подать в регистрирующий орган по месту жительства главы КФХ следующие документы:

- Соглашение о создании крестьянского (фермерского) хозяйства (необходимо, если хозяйство состоит из двух и более членов);

- Заявление о государственной регистрации крестьянского (фермерского) хозяйства по форме Р21002;

- Копия основного документа удостоверяющего личность главы КФХ (паспорт);

- Квитанция об оплате государственной пошлины (800 р.);

- Уведомление о переходе на специальный налоговый режим.

Также рекомендуют подать копии документов, подтверждающих родство между членами КФХ.

Налогообложение крестьянского фермерского хозяйства спецрежимы и отчетность

Многие КФХ остаются на общей системе налогообложения в целях сохранения заказчиков продукции, так как большинство оптовых покупателей работают на ОСНО и для снижения своей налоговой нагрузки им просто необходимо закупать продукцию у организаций (ИП, КФХ), которые работают с НДС, поскольку только в этом случае они смогут возместить из бюджета уплаченный за продукцию НДС. Страховые взносы разграничены для членов КФХ и для наемных работников.

Инфо

Для членов КФХ действуют фиксированные ставки, рассчитываемые исходя из МРОТ, актуальные для ИП. Упрощенная система налогообложения для КФК традиционна.

Освобождение по ст. 149 НК РФ

Кроме льготирования, предусмотренного статьей 145, Налоговый кодекс выделяет операции, не облагаемые НДС. Их полный перечень содержится в статье 149. К необлагаемой деятельности относятся:

- предоставление займов;

- передача товаров, работ, услуг в благотворительных целях;

- передача рекламных товаров не дороже 100 руб.;

- медицинские услуги;

- образовательные услуги, оказываемые некоммерческими организациями (например, школами);

- банковские операции;

- услуги в сфере страхования.

Перечисленные операции освобождаются от налога независимо от объема выручки компании.

Специфика и преимущества возможных режимов налогообложения для КФХ в сравнении

Выбор спецрежима зависит во многом от основных показателей сельскохозяйственной деятельности хозяйства, в первую очередь, от величины прибыли, размеров и объемов производимой продукции. Исходить следует из специфики работы самого хозяйства и того налогообложения, которое ему больше подходит.

Существенная разница между тремя системами видна прежде всего в налоговой нагрузке, сопутствующих ограничениях, что и следует взять на вооружение при принятии решения о применении спецрежимов. Следует заметить при сравнении также тот факт, что состав исчисляемых налогов КФХ и ИП в большинстве своем идентичен.

| Спецрежимы | ОСНО | УСН (Прибыль): | УСН (Прибыль-Расход) | ЕСХН |

| Основные налоговые платежи и ставки | НДФЛ (13% — для резидентов, 30% — для нерезидентов РФ), НДС (10 либо 18%), имущественный, транспортный и земельный налоги | Единый налог с прибыли по ставке 6% | Единый налог по ставке 5-15% с разницы прибыль — расход (если затраты превысили прибыль, то 1% от годовой прибыли) | Единый сельскохозяйственный налог по ставке 6%; 0% для Крыма и Севастополя в 2021 году и 4% в последующих годах вплоть до 2021 г.; транспортный и земельный налоги |

| Ограничения по применению | — | есть (НК РФ, ст.346.12 и 346.13) | есть (НК РФ, ст.346.12 и 346.13) | есть (НК РФ, ст.346.2, п.2 и п.5) |

| Ограничения по виду деятельности | — | — | — | есть (НК РФ, ст.346.2, п.2) |

Общий порядок налогообложения предоставляет большой спектр возможностей для развития серьезного бизнеса. Среди очевидных преимуществ выделяется возможность возмещения НДС, учет затрат и ущерба при налоговых расчетах, отсутствие каких-либо ограничений. УСН значительно снижает налоговую нагрузку, что привлечет, скорее всего, новичков в предпринимательстве. Ну а ЕСХН рассчитана специально на работников агропромышленного комплекса с учетом особенностей их работы.

Подводим итоги

Аграрии вправе выбрать один из трех возможных спецрежимов. Совмещать их нельзя.

ЕСХН предназначен для узкого круга производителей сельскохозяйственной продукции с прибылью не менее 70% от общей суммы дохода. Именно для них предусмотрены малая ставка, упрощенный бухучет, выгодные сроки по платежам.

УСН чаще используют при числе работников до 100 человек и годовой прибыли сверх 45 млн руб. УСН (Прибыль) подойдет для хозяйства, у которого прибыль превышает расход, а УСН (Прибыль-Расход) — для деятельности с большими производственными затратами.

Звонок в один клик

Освобождение по ст. 145 НК РФ

Налоговый кодекс РФ предусматривает возможность налогоплательщика получить временное освобождение от уплаты НДС. Оно предоставляется тем организациям и ИП, которые за три месяца подряд получили выручку, не превышающую два миллиона рублей. Выручку рассчитывайте по правилам бухгалтерского учета. Определяется она за вычетом налога на добавленную стоимость.

Вновь созданные организации вправе применить льготу. Для них трехмесячный период определяется с учетом месяца регистрации. Если компания зарегистрирована в сентябре, то для расчета учтите выручку, полученную в сентябре, октябре и ноябре. Даже если организация или ИП не вели деятельность, они имеют право на получение освобождения (письмо Минфина от 23.08.2019 № 03-07-14/64961).

Как применять льготу

При применении льготы по статье 145 организация или ИП:

- не исчисляет и не уплачивает НДС (кроме экспорта и реализации подакцизных товаров);

- не заявляет вычет по входному НДС, а включает в стоимость приобретенных товаров, работ, услуг;

- выставляет счета-фактуры, но в графе указания налога ставит о;

- не сдает декларацию по НДС (это правило не действует, если вы являетесь налоговым агентом или выставили клиенту счет-фактуру с выделенным налогом).