Вы открыли свой бизнес, и теперь нужно понять, что такое приемка товара, и как принимать товар в магазине или на складе. Это достаточно непросто, ведь существует масса нюансов.

Главное — знать, какие документы нужны, чтобы оформить приход товара на склад. Их несколько, и они обязательны для корректного ведения учета и защиты ваших прав. Верно заполненные документы — гарантия, что вы не потеряете деньги и в случае чего защитите свои интересы в суде. Если вы не позаботились о правильном оформлении приемки товаров, вы не вправе что-то требовать от поставщиков и транспортных компаний и можете понести убытки.

Все документы, которые вам понадобятся, можно скачать в МоемСкладе: у нас есть пустые бланки, заполненные образцы, чтобы проверить себя, и инструкции по оформлению.

Попробовать МойСклад

Но намного удобнее делать все онлайн. В МоемСкладе вы можете вести учет товаров, оформлять приемки и отгрузки. Не понадобится снова и снова заполнять бумаги от руки, риск ошибки — минимальный. С нашим сервисом легко начать работать: он очень простой, есть удобные видеоинструкции. Зарегистрируйтесь и попробуйте прямо сейчас: это бесплатно!

Документы для оформления поступления товара

Оприходование товара включает в себя прием и первичный учет поступлений. Принимать товар может материально-ответственное лицо или лицо по доверенности. Поступление товаров сопровождается оформлением первичных документов поставщиком. К ним относятся:

- товарная накладная;

- товарно-транспортная накладная (ТТН) — она нужна, чтобы учитывать движения ТМЦ и рассчитываться за автоперевозки;

- счет-фактура.

Счет-фактуру выписывают, если поставщик платит НДС. Счет-фактура позволяет зачесть НДС на полученный товар к возмещению. Организации и предприниматели, работающие по упрощенной системе налогообложения, не платят налог на добавленную стоимость и могут не составлять счет-фактуру, а если документ выставлен поставщиком на ОСНО — не принимать к возмещению входящий НДС.

Перед тем как принять товар, проверьте правильность оформления накладной: в ней должны содержаться реквизиты покупателя и поставщика, наименование товара, количество, цена, стоимость, НДС.

Облачный сервис Контур.Бухгалтерия позволяет хранить всю информацию о товарах в одном месте и упрощает процедуру оприходования товара. Получить бесплатный доступ на 14 дней

Для оприходования товара после приемки на накладной ставят печать и подписи ответственных лиц. Накладную составляют в двух экземплярах: один остается у покупателя, а другой передают продавцу. Для покупателя накладная — приходный документ, а для продавца — расходный.

Бухучет инфо

Как и любые другие операции в бухгалтерском учете, операции, связанные с оборотом товара, должны подтверждаться первичными документами. Относиться к оформлению документов, связанных с поступлением и выбытием товара, следует очень внимательно, так как здесь напрямую затрагивается материальная сторона деятельности торговой организации.

Следует начать с того, как товар попадает на склад торговой фирмы.

Партия товара должна сопровождаться соответствующим документом, в котором должны содержаться наименование поставщика и покупателя, их адреса, наименование поставляемого товара, единицы измерения товара, его количество, цена и стоимость товара, а также подписи ответственных представителей поставщика и покупателя, заверенные печатями. Возможно отсутствие печати покупателя в том случае, если товар получает представитель покупателя по доверенности. Регламентирующим документом по этому вопросу являются «Методические рекомендации по учету и оформлению операции приема, хранения и отпуска товаров в организациях торговли» (утв. письмом Роскомторга от 10 июля 1996 г. № 1-794/32-5). Ответственность за оформление, своевременную передачу для отражения в бухгалтерском учете и достоверность сведений, содержащихся в первичных документах, несут лица, создавшие и подписавшие эти документы. Формы первичных учетных документов определяются и устанавливаются торговой организацией в соответствии с применяемой ею системой учетной документации в соответствии с Альбомом форм первичной учетной документации в торговле и общественном питании, утвержденным Приказом Минторга РСФСР от 28 ноября 1988 г. № 229. Первичные документы заполняются чернилами или ручкой от руки, а также на печатных устройствах. При применении в организации компьютерного учета первичным документом служит созданный в бухгалтерской программе документ, распечатанный на бумажном носителе. Распечатка документа на бумажном носителе для покупателя производится поставщиком за свой счет. Помарки и подчистки, любые нечитаемые исправления в первичных документах не допускаются. Исправления в документах производятся зачеркиванием неправильной информации и внесением соответствующей надписи над зачеркнутым текстом (или цифрами). Исправления должны быть оговорены в самом документе и удостоверены подписями соответствующих лиц. Как правило, первичные документы составляются, как минимум, в двух экземплярах (для покупателя и поставщика). В этом случае исправления вносятся одновременно во все экземпляры документа.

Движение товара от поставщика к покупателю сопровождается товаросопроводительными документами, предусмотренными условиями поставки товаров и правилами перевозки грузов. Это могут быть такие документы, как товарная накладная, товарно-транспортная накладная, счет, счет-фактура, железнодорожная накладная.

Одна и та же товарная накладная выступает и как приходный, и как расходный документ. Для поставщика накладная служит документом, обосновывающим выбытие товаров, а для покупателя та же накладная является основанием для оприходования товара. Накладная выписывается материально ответственным лицом организации-поставщика при отгрузке товаров со склада. Обязательными реквизитами накладной являются номер и дата составления документа, наименование поставщика и покупателя, наименование (краткое описание) товара, количество в единицах измерения, цена за единицу товара, общая сумма отпущенного товара с учетом налога на добавленную стоимость. Накладная подписывается со стороны поставщика материально ответственным лицом, сдавшим товар, а при приеме товара – материально ответственным лицом со стороны покупателя, принявшим товар.

Как уже говорилось выше, документ должен быть заверен круглыми печатями поставщика и покупателя. Подпись покупателя на накладной является подтверждением того, что товар принят в количестве, ассортименте и по ценам, которые указаны в накладной. Предъявить претензии к поставщику по поводу каких-либо расхождений между фактически полученным товаром и данными накладной после того, как документ подписан покупателем, практически невозможно. Исключение составляют случаи, когда количественные или качественные недостатки товара не могут быть обнаружены при первоначальном осмотре. Например, при правильно указанном количестве больших запечатанных упаковок (коробок) покупатель расписывается в накладной за их прием, а при вскрытии коробок обнаруживается недовложение.

Товарно-транспортные и железнодорожные накладные могут быть использованы как приходные документы на товар в случаях, когда доставка товара осуществляется автомобильным или железнодорожным транспортом. Товарно-транспортная накладная состоит из товарного и транспортного разделов. К ней могут прилагаться и другие документы, следующие с грузом. К железнодорожной накладной могут также прилагаться упаковочные листы и спецификации; в этом случае в накладной делается соответствующая отметка. При транспортировке товара в железнодорожных контейнерах оформляется накладная на перевозку груза в универсальном контейнере.

Как упоминалось выше, Методические рекомендации по учету и оформлению операции приема, хранения и отпуска товаров в организациях торговли допускают оприходование товара по счету и счету-фактуре.

Счет-фактура (форма 868а) выписывается при наличии большого перечня товаров. Второй документ, упоминаемый в Методических рекомендациях по учету и оформлению операции приема, хранения и отпуска товаров в организациях торговли, это счет (форма 868). По содержанию он должен быть аналогичен счету-фактуре. Счет является основанием для оплаты товаров.

Однако на практике при приеме товара чаще всего используются именно товарные и товарно-транспортные накладные, в том числе накладная формы Торг-12. Использование остальных вышеуказанных документов рекомендуется только в случаях, когда сопровождение товара товарной накладной не представляется возможным, например при междугородней доставке товаров.

Как уже говорилось, накладная заверяется подписями материально ответственных лиц с обеих сторон и круглыми печатями. Если прием товара осуществляется не на складе покупателя, доверенное лицо покупателя должно при получении товара предъявить документ, удостоверяющий личность, и доверенность на получение товара. В этом случае реквизиты доверенности заносятся в накладную, а сама доверенность прикладывается к экземпляру накладной поставщика и хранится вместе с ней. При невыполнении этих требований операция отгрузки и приемки товара не считается должным образом оформленной и может быть опротестована.

Проверка соответствия количества, номенклатуры и качества товара при поступлении на склад покупателя осуществляется путем внешнего осмотра и подсчета. Если при приемке товара обнаруживаются расхождения, они должны быть внесены в товаросопроводительный документ в соответствии с требованиями, предъявляемыми к внесению исправлений в первичные документы.

Исправления подтверждаются подписями материально-ответственных лиц поставщика и покупателя, причем ответственным лицом от покупателя выступает сотрудник, непосредственно принимающий товар, а от продавца (если сотрудник, выписывавший накладную, не сопровождает груз) – экспедитор или другое лицо, сопровождающее товар до склада покупателя.

Поступивший товар приходуется на счет 41 «Товары», который предназначен для обобщения информации о наличии и движении товарно-материальных ценностей, приобретенных в качестве товаров для продажи. Торговые организации на счете 41 учитывают также тару (как покупную, так и собственного производства). Тара, служащая для хозяйственных (производственных) нужд самого предприятия, учитывается либо на счете 01 «Основные средства», либо на счете 10 «Материалы».

Если торговая организация принимает товары на ответственное хранение, они должны учитываться на забалансовом счете 002 «Товарно-материальные ценности, принятые на ответственное хранение». Комиссионные товары учитываются на забалансовом счете 004 «Товары, принятые на комиссию».

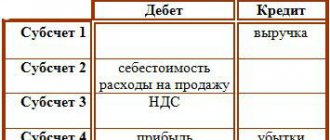

К счету 41 действующий План счетов бухгалтерского учета рекомендует:

1) субсчет 1 «Товары на складах»;

2) субсчет 2 «Товары в розничной торговле»;

3) субсчет 3 «Тара под товаром и порожняя»;

4) субсчет 4 «Покупные изделия».

При необходимости исходя из специфики своей деятельности организация может открывать и другие субсчета.

Если товар поступает непосредственно в розничную торговлю, например, если торговая организация небольшая и состоит из одного розничного магазина, разделение на рекомендуемые субсчета 41.1 и 41.2 обычно не производится.

Поступление товара отражается по дебету счета 41, а его выбытие – по кредиту счета 41.

Счет 41 «Товары» корреспондирует со следующими счетами (табл. 1).

Таблица 1

Товары (а также тара), поступившие на склад организации, отражаются по дебету 41 счета в корреспонденции со счетом 60 «Расчеты с поставщиками и подрядчиками» по стоимости их приобретения. Некоторые предприятия розничной торговли ведут учет товара по продажным ценам, а не по покупным. В этом случае при поступлении товара одновременно с записью дебет счета 41 и кредит счета 60 делается запись по дебету счета 41 и кредиту счета 42 «Торговая наценка» на разницу между покупной стоимостью товара и его стоимостью по продажным ценам.

При признании выручки от продажи в бухгалтерском учете предприятия стоимость товара списывается с кредита счета 41 в дебет счета 90 «Продажи». В случаях, когда выручка от продажи товара не может быть признана в бухгалтерском учете сразу, до момента ее признания товары списываются с кредита счета 41 в дебет счета 45 «Товары отгруженные».

В учетной политике предприятия должен быть закреплен способ учета товаров. Учет товаров может вестись несколькими способами:

1) по покупным ценам;

2) по фактической себестоимости;

3) по учетным ценам;

4) по продажным ценам.

Как правило, по покупным ценам товары учитываются на предприятиях оптовой торговли, а организации розничной торговли могут применять в зависимости от своей учетной политики учет товаров как по фактической себестоимости (непосредственно на счете 41), так и по продажным ценам (с использованием счета 42). На практике учет по продажным ценам применяется не часто, а наиболее распространенным способом является учет по фактической себестоимости.

Пример

ООО «Лазурь» приобрело у ЗАО «Раздолье» для розничной торговли партию товаров на сумму 118 000 руб., в том числе НДС 18 % – 18 000 руб. ЗАО «Раздолье» предоставило ООО «Лазурь» товарную накладную и счет-фактуру на данную партию товаров. ООО «Лазурь» оплатило товары по безналичному расчету в день их получения. Бухгалтер ООО «Лазурь» сделал в бухгалтерском учете следующие проводки:Дебет счета 41 «Товары»,Кредит счета 60 «Расчеты с поставщиками и подрядчиками» – 100 000 руб. – оприходованы поступившие товары;Дебет счета 19 «НДС по приобретенным ценностям»,Кредит счета 60 «Расчеты с поставщиками и подрядчиками» – 18 000 руб. – учтен НДС по приобретенным товарам;Дебет счета 68 «Расчеты по налогам и сборам»,Кредит счета 19 «НДС по приобретенным ценностям» – 18 000 руб. – произведен налоговый вычет по НДС;Дебет счета 60 «Расчеты с поставщиками и подрядчиками», Кредит счета 51 «Расчетные счета» – 118 000 руб. – произведена оплата товаров поставщику.

Согласно Письму Роскомторга от 17 марта 1994 г. № 1-314/ /32-9 «О Примерных правилах работы предприятия розничной торговли и основных требованиях к работе мелкорозничной торговой сети» операции по приемке, оприходованию и хранению товара на складе покупателя должны соответствовать следующим условиям:

1) приемка товаров по количеству и качеству на предприятиях всех форм собственности должна осуществляться в соответствии с действующими нормативными актами и сопроводительными документами поставщика (продавца), а также другими необходимыми документами;

2) принятые предприятием в установленном порядке товары оприходуются в день поступления по их фактическому наличию. В случае невозможности оприходования товара датой его фактического поступления (вызов эксперта, проверка цены, качества, количества) в текстовой части товарного отчета за итогом прихода делается запись о поступлении товара с указанием поставщика (продавца), общей стоимости товара в розничных ценах, а также причин невозможности оприходования;

3) не подлежат приемке предприятием товары с истекшими сроками годности, хранения, реализации, не соответствующие требованиям к качеству, стандартам;

4) при хранении товаров на складах, размещении и выкладке их в торговых залах, мелкорозничной сети работники предприятия обязаны строго соблюдать принципы товарного соседства, санитарные правила, нормы складирования и требования противопожарной безопасности.

В случае если партия товара достаточно велика, чтобы ее можно было оприходовать в течение 1 рабочего дня, допустимо провести оприходование товара в день фактического окончания его приема по количеству, сумме и номенклатуре.

2.1.2. Приемка товаров на складе покупателя. Контроль за количеством и качеством товара

Как уже говорилось выше, прием товара на складе покупателя осуществляется на основании товаросопроводительных документов. На момент получения товара товаросопроводительный документ (для удобства будем считать, что таким документом является накладная) должен быть подписан материально ответственным лицом, производившим отпуск товара, и заверен печатью поставщика. Материально ответственное лицо от покупателя проверяет соответствие фактически полученного товара и информации, указанной в накладной. Проверяются количество товара, его номенклатура и качество. Что касается количества и качества товара, проверяется отсутствие расхождений, которые могут быть выявлены при внешнем осмотре. Так, если товар поступил в запечатанной упаковке, не считается обязательным вскрывать упаковку для проверки товара в момент получения товара. Достаточно убедиться в отсутствии повреждений тары и соответствии количества товарных мест (упаковок), указанному в накладной. После проверки соответствия фактического и указанного в накладной количества товара, а также отсутствия внешних повреждений материально ответственное лицо от покупателя заверяет накладную своей подписью и печатью предприятия. При приемке товаров следует также обращать внимание на сроки годности товара (в случае, если они указаны на упаковке) и наличие документов, необходимых согласно законодательству для продажи данного товара (сертификатов, технических документации, инструкций и т. п.). Необходимо помнить, что при продаже товаров, например подлежащих обязательной сертификации, без соответствующих сертификатов ответственность за это ляжет на продавца, даже если соответствующие документы должны были быть, но не были представлены поставщиком. А получить необходимые документы после того, как покупатель уже подписал накладную и принял товар, бывает очень сложно, особенно если договор с поставщиком разовый и долгосрочное сотрудничество не планируется.

Если во время приемки товара обнаружены какие-либо расхождения между фактической и заявленной поставкой, они должны быть немедленно отражены в обоих экземплярах накладной и заверены подписями материально ответственных лиц поставщика и покупателя. Напоминаем, что исправления должны делаться внятно и читаемо, исправляемый текст или цифра должны быть зачеркнуты и сверху (рядом) сделана правильная запись.

Хотелось бы предостеречь торговые организации, выступающие в качестве покупателей, от «джентльменских соглашений». К сожалению, иногда практикуется такая схема – обнаружены какие-то расхождения между накладной и фактической поставкой, и поставщик предлагает либо довезти недопоставленный товар, либо привезти другую накладную, соответствующую фактически принятому товару. Между небольшими, постоянно сотрудничающими организациями, находящимися в одном городе, такие ситуации бывают.

Хотелось бы напомнить материально ответственным лицам, что документооборот должен соответствовать фактическому положению дел. Что нужно делать, если товар, фактически не поступивший на склад, оприходован под честное слово поставщика, а недостающую его часть по каким-то причинам так и не привезли? Надо выплачивать недостачу из своего кармана, невзирая на то что этого товара на складе на самом деле никогда не было и существовал он только на бумаге.

Но недостатки, связанные с количеством или качеством, могут быть обнаружены и после приемки товара. Это внутритарные расхождения, которые не могут быть обнаружены при внешнем, даже очень тщательном осмотре. В договоре поставки, как правило, оговариваются сроки внутритарной приемки товара и сроки предъявления претензий по ней. В законодательстве обычно используется термин «разумные сроки».

Итак, при обнаружении недостачи или дефекта товара, которые не могли быть обнаружен визуально при первичном приеме товара, покупатель обязан незамедлительно известить об этом продавца (лучше всего использовать факс, так как это достаточно быстрый способ и при необходимости может служить доказательством того, что покупатель действительно известил поставщика).

Поставщик должен прислать на склад покупателя своего представителя. Представители покупателя и поставщика составляют акт об обнаружении недостачи (или обнаружении дефекта, нарушении товарного вида).

Если в разумные сроки (обычно это 1 или 2 дня при условии, что оба контрагента находятся в одном городе либо в пределах досягаемости) после того, как покупатель уведомил поставщика о возникновении расхождений по количеству или качеству товара при внутритарной приемке, поставщик не прислал своего ответственного представителя, соответствующий акт может быть составлен и подписан в одностороннем порядке без участия представителя поставщика. Покупатель имеет также право привлечь при составлении акта о расхождениях по количеству и качеству товара третью незаинтересованную сторону (независимых экспертов).

В случае, если обнаружена недостача товара, «…покупатель вправе, если иное не предусмотрено договором, либо потребовать передать недостающее количество товара, либо отказаться от переданного товара и от его оплаты, а если товар оплачен, потребовать возврата уплаченной денежной суммы» (ст. 466 ГК РФ).

Нарушение условий поставки по ассортименту товара согласно ст. 468 ГК РФ имеет следующие последствия:

1) при передаче продавцом предусмотренных договором купли-продажи товаров в ассортименте, не соответствующем договору, покупатель вправе отказаться от их принятия и оплаты, а если они оплачены, потребовать возврата уплаченной денежной суммы;

2) если продавец передал покупателю наряду с товарами, ассортимент которых соответствует договору купли-продажи, товары с нарушением условия об ассортименте, покупатель вправе по своему выбору:

а) принять товары, соответствующие условию об ассортименте, и отказаться от остальных товаров;

б) отказаться от всех переданных товаров;

в) потребовать заменить товары, не соответствующие условию об ассортименте, товарами в ассортименте, предусмотренном договором;

г) принять все переданные товары;

3 при отказе от товаров, ассортимент которых не соответствует условию договора купли-продажи, или предъявлении требования о замене товаров, не соответствующих условию об ассортименте, покупатель вправе также отказаться от оплаты этих товаров, а если они оплачены, потребовать возврата уплаченной денежной суммы;

4) товары, не соответствующие условию договора купли-продажи об ассортименте, считаются принятыми, если покупатель в разумный срок после их получения не сообщит продавцу о своем отказе от товаров;

5) если покупатель не отказался от товаров, ассортимент которых не соответствует договору купли-продажи, он обязан их оплатить по цене, согласованной с продавцом. В случае, когда продавцом не приняты необходимые меры по согласованию цены в разумный срок, покупатель оплачивает товары по цене, которая в момент заключения договора при сравнимых обстоятельствах обычно взималась за аналогичные товары.

Следует отметить, что правила этой статьи вступают в силу в том случае, если договор поставки, заключенный между поставщиком и покупателем, не предусматривает иных условий.

2.1.3. Синтетический и аналитический учет поступления товаров

На предприятиях торговли учет товаров ведется, как правило, и на складе (по месту непосредственной приемки и хранения), и в бухгалтерском учете. В бухгалтерском учете может использоваться только синтетический метод учета (хотя большинство предприятий и в бухгалтерии предпочитают применять аналитический учет), складской же учет подразумевает обязательное ведение аналитического учета.

Аналитический учет – это учет, дающий детализированные показатели в денежном, а в необходимых случаях и в натуральном выражении. Аналитический учет связан с синтетическим и не может существовать без него. В бухгалтерии аналитический учет ведется с помощью дополнительных субсчетов, привязанных к синтетическим счетам. Субсчета в синтетическом учете должны создаваться в тех случаях, когда требования аналитического учета диктуются требованиями бухгалтерской отчетности или порядком исчисления налогов. В приказе об учетной политике предприятия утверждается, в том числе, и рабочий план счетов бухгалтерского учета, который содержит синтетические и аналитические счета, необходимые для ведения бухгалтерского учета исходя из специфики деятельности конкретного предприятия.

В соответствии с методическими рекомендациями по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли (утв. письмом Роскомторга от 10 июля 1996 г. № 1-794/32-5) организациям торговли необходимо вести аналитический учет в следующих разрезах:

1) «по хозяйствующим субъектам, являющимся юридическими лицами, и их обособленным подразделениям;

2) по каждому хозяйствующему субъекту – по материально ответственным лицам;

3) по каждому материально ответственному лицу – по ассортименту товаров;

4) а также в удобном для предприятия разрезе».

Что дает учет товаров по хозяйствующим субъектам? Если речь идет о крупной торговой фирме, имеющей сеть магазинов или складов, то вполне естественно, что в этом случае бухгалтерии удобно вести учет товаров по каждому отдельно взятому магазину или складу. Это помогает отслеживать движение товара (в первую очередь предотвращать и оперативно выявлять возможные недостачи), а также дает информацию о рентабельности того или иного подразделения. Такое же разделение учета товаров по местам хранения рекомендуется и в крупных магазинах, имеющих несколько отделов (по каждому отделу). В то же время для индивидуального предпринимателя или небольшой фирмы, имеющих одну торговую точку без разделения на отделы, подобная аналитика абсолютно бесполезна.

О необходимости вести учет товаров по материально ответственным лицам спорить не приходится. Разумеется, для налогового учета и бухгалтерской отчетности такие данные значения не имеют, однако внутри предприятия аналитический учет по материально ответственным лицам на практике не ведется только в том случае, если условия трудового договора предусматривают коллективную материальную ответственность. Но, как правило, такие условия договора встречаются редко, поскольку вряд ли какому-либо сотруднику, не имеющему прямого отношения к приему, хранению и отпуску товара, понравится идея нести ответственность за чужие недостачи. По этим же соображениям рекомендуется вести аналитический учет по материально ответственным лицам в разрезе ассортимента товаров.

Что касается пункта об «удобном для предприятия разрезе», рассмотрим для наглядности несколько ситуаций. Допустим, торговая организация, являясь юридическим лицом, осуществляет и оптовую, и розничную торговлю, т. е. в ее деятельности имеет место общая форма налогообложения, причем одновременно организация является плательщиком единого налога на вмененный доход. Естественно, что для правильного исчисления налогов будет уместно вести учет поступления и выбытия товаров раздельно по операциям оптовой и розничной торговли. Если организация находится на общей системе налогообложения и при этом товары, с которыми она работает, облагаются НДС по разной ставке, удобно вести аналитический учет товаров отдельно по товарам с НДС 18 %, НДС 10 % и необлагаемым НДС. Такая аналитика, в отличие, например, от учета по материально ответственным лицам, уже напрямую связана с правильным исполнением предприятием обязанностей по исчислению и уплате налогов.

На практике аналитический учет товаров в торговых организациях ведется и по ассортименту товара, чаще всего по каждому его наименованию.

При учете дебиторских и кредиторских задолженностей полезным является аналитический учет поступления и выбытия товаров по каждому поставщику и покупателю (при оптовой торговле), причем даже в разрезе отдельных договоров по каждому контрагенту. В целом можно сказать, что поначалу кажется, что чем больше субсчетов, чем больше разрезов ведения аналитики, тем более трудоемким является ведение бухгалтерского учета. Однако практика показывает, что чем более подробным и разноплановым является аналитический учет поступления, хранения и выбытия товаров, тем более легкими и наглядными окажутся в дальнейшем составление бухгалтерской отчетности, исчисление налогов, практически все аспекты ведения бухгалтерского учета. Следует также добавить, что подробный аналитический учет способствует и оперативному выявлению допущенных в бухгалтерском учете ошибок, от которых не застрахован даже самый опытный и аккуратный бухгалтер. Поэтому, разрабатывая учетную политику предприятия, постарайтесь по возможности точно представить себе, какие именно разрезы аналитического учета будут вам необходимы в работе, какие аналитические субсчета будут задействованы. Разумеется, в процессе хозяйственной деятельности предприятия возникнет необходимость в корректировке аналитических субсчетов: одни из них окажутся ненужными для деятельности именно данного предприятия, в других же, наоборот, возникнет явная необходимость. Вполне возможно определить общие направления аналитического учета заранее.

Несмотря на то что подробный аналитический учет, как мы уже говорили, является в силу своей наглядности очень удобным, перегружать рабочий план счетов заведомо ненужными субсчетами и субконто не стоит. Любые затраты труда должны быть оправданными. Маленькому хлебному магазину наверняка не понадобится учет товаров по отдельным подразделениям, а предприятию оптовой торговли, имеющему дело только с товарами, облагаемыми НДС 18 %, конечно, не нужен учет товара в разрезе ставок НДС.

Несколько слов о комиссионной торговле. В этом случае учет ведется по каждой единице товара, так как комиссионер рассчитывается с комитентом за каждую вещь, принятую на комиссию, в отдельности. Для комиссионеров, принимающих товар по договору комиссии от комитентов-оптовиков, аналитический учет рекомендуется вести по группам товаров, по контрагентам и при необходимости по договорам, заключенным с каждым комитентом.

Учет товаров ведется на основании первичных приходно-расходных документов материально ответственными лицами в стоимостном или натуральном и стоимостном выражении. Для подробного аналитического учета движения товаров второй вариант является предпочтительным.

В начале хозяйственной деятельности торговая организация определяет, какой именно способ хранения товаров – партионный или сортовой – она будет применять. От выбора способа хранения будет зависеть и способ учета товаров.

При партионном способе, как видно из его названия, учет ведется по партиям товара. Этот способ особенно удобен для предприятий, осуществляющих торговлю продуктами питания, медикаментами, косметикой и другими группами товаров, имеющими относительно небольшие сроки годности. В этом случае, особенно на предприятиях оптовой торговли, сводится к минимуму риск «зависания» товаров с меньшим сроком годности, когда более поздняя партия товаров реализуется покупателю, а более ранняя остается на складе организации-поставщика. Компетентный кладовщик, конечно, постарается такой ситуации не допустить и при сортовом способе учета, но от человеческого фактора в данном случае зависит слишком много. Ведь в конечном итоге товар из более ранней партии реализовать становится все труднее, и он может пролежать на складе до истечения срока годности, а это уже прямой и серьезный убыток фирме.

Если же предприятие использует в своей деятельности компьютерный учет, то программу можно настроить таким образом, что товар из поздней партии просто нельзя будет реализовать, пока в базе данных числится остаток товара, поступившего раньше. При ручном ведении документации партионный учет осуществляется следующим образом. На каждую партию товара заводится партионная карта, в которой указываются наименование товара, сорт, артикул, количество (масса, объем) и цена товара.

Партия товара – это однородный товар, поступивший на предприятие по одному транспортному (приходному) документу, а также товар одного наименования, поступивший от одного поставщика одновременно по нескольким транспортным накладным. Материально ответственное лицо составляет партионную карту в двух экземплярах, один из которых передается в бухгалтерию предприятия, а второй хранится на складе (месте хранения данного товара). Экземпляр партионной карты, хранящийся на складе, регистрируется в специальной книге. Номер, под которым зарегистрирована партионная карта, и является номером партии товара. По мере выбытия товара из данной партии в карту вносятся данные о дате отпуска товара, его количестве и реквизиты расходного документа. После выбытия всей партии товара складской экземпляр карты передается в бухгалтерию для проверки. Таким образом, соответствие данных по выбытию товара можно проверить, не дожидаясь полной инвентаризации склада. В бухгалтерском же экземпляре партионной карты записи делаются на основании приходно-расходных документов по мере их поступления в бухгалтерию. На первое число каждого месяца на основании записей в партионной карте бухгалтером составляется оборотная ведомость с указанием каждой партии товара отдельной строкой. Показатели по этой ведомости в их натуральном выражении сверяются с данными партионных карт на складе, а суммовые итоги по составленной ведомости сверяются с оборотами и сальдо оборотно-сальдовой ведомости по синтетическому счету 41 «Товары».

Что касается сортового способа хранения товаров, то в этом случае учет движения товара ведется в товарной книге или на карточках учета товаров. При этом каждому конкретному наименованию и сорту товара отводится отдельная карточка учета или страница товарной книги. Если количество операций по приходу и расходу данного товара достаточно велико, в товарной книге для него может быть отведено и несколько страниц. Заголовок карточки товара или страницы товарной книги должен содержать наименование, цену, сорт (кондицию) и другие отличительные признаки данного товара. На основании первичных приходно-расходных документов в карточке товара или на соответствующей странице товарной книги делаются записи о поступлении товара, его выбытии и остатке. Если ассортимент товара на складе ограничен либо количество товара на складе и его оборот не слишком велики, то при сортовом способе хранения и учета товаров материально ответственное лицо может вести учет движения товара непосредственно в товарном отчете, не используя товарную книгу или карточки учета.

Параметры, применяемые при решении вопроса об учете товара по товарной книге (карточкам учета) или по товарному отчету, предприятие устанавливает для себя самостоятельно, законодательно этот вопрос не регламентирован. В бухгалтерии учет ведется следующим образом. На первое число каждого месяца обобщаются данные о приходе, расходе и остатке товара. По всем аналитическим субсчетам, заведенным к счету 41 «Товары», составляется оборотная ведомость, в которой указываются остатки товара на начало отчетного (истекшего) месяца, его приход и расход в течение отражаемого периода и остаток на конец месяца (на первое число месяца, следующего за отчетным). Данные должны быть указаны по всем наименованиям товара (а также по всем сортам) в денежном и натуральном выражении. Натуральные показатели по ведомости сверяются с данными складского учета. Суммовые же показатели должны совпадать соответственно с начальным и конечным сальдо, а также с оборотами по синтетическому счету 41 «Товары».

Бухгалтерский учет может и не дублировать регистры складского учета. При оперативно-бухгалтерском (сальдовом) методе бухгалтер, отвечающий за учет товара периодически (периодичность устанавливается предприятием самостоятельно), проверяет правильность записей, производимых в складском учете. Выявленные ошибки исправляются сразу же, как только будут обнаружены. На первое число каждого месяца на основании данных складского учета составляется сальдовая ведомость с указанием остатков товаров по их наименованиям, сортам, количеству и цене. Итоговая стоимость всех остатков товаров по этой ведомости должна равняться конечному сальдо синтетического счета 41 «Товары» на первое число месяца, следующего за отчетным. Бухгалтерия предприятия может для собственного удобства составлять эти ведомости по укрупненным группам товаров, а также по материально ответственным лицам.

Для обобщения информации о наличии и движении товаров служит, как уже упоминалось, счет 41 «Товары». Торговые организации на этом счете учитывают также покупную тару и тару собственного производства, не предназначенную для собственных нужд.

Для учета и обобщения информации о наличии и движении товаров, принятых организацией-комитентом на комиссию, применяется забалансовый счет 004 «Товары, принятые на комиссию». Учет товаров на этом счете ведется в ценах, указанных в приемосдаточных актах.

Комментарии:

- ВКонтакте

Download SocComments v1.3

| Следующая > |

Универсальный передаточный документ (УПД)

Этот документ представляет собой сразу товарно-транспортную накладную и счет-фактуру. Законодательно введен с 2013 года и не обязателен к применению. Вы можете самостоятельно решить, желаете ли составлять два документа или только УПД. Как и счет-фактура, УПД дает основание для получения налогового вычета.

Применение универсального документа упрощает процесс передачи и принятия ТМЦ. С его помощью оформляйте поставку товаров, работ или услуг и передачу имущественных прав. Подписывает УПД уполномоченное лицо, ответственное за оформление первичных документов или сделки купли-продажи.

В законодательно закрепленной форме УПД есть поле статуса. Оно определяет, вместо какого документа вы представляете УПД:

- Счет-фактура и товарная накладная;

- Товарная накладная;

- Счет-фактура (для электронной формы).

Статус документа изменяет порядок его заполнения: для статуса 2 не нужно заполнять некоторые строки, изменяется номер УПД и необходимые подписи. Для использования УПД в организации нужно утвердить его форму. Официальная форма носит рекомендательный характер, и организация может вносить в нее изменения. Но все обязательные реквизиты первичных документов должны соответствовать требованиям.

Порядок отражения поступления

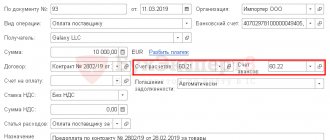

Документ «Поступление денежных документов» предназначен для принятия к учету. Вводится он в одноименном журнале через нажатие кнопки «Создать».

Рис.2 Поступление денежных документов

Рис.3 Журнал

В документе предусмотрены следующие виды операций-поступлений:

- От поставщика;

- От подотчетного лица;

- Прочее.

Рис.4 Виды операций-поступлений

Зачастую билеты приобретаются организацией непосредственно у перевозчика или у агентства-посредника, с оформлением оплаты путем перечисления безналичных денежных средств, а не самим работником, из тех денег, что он получил на командировочные в подотчет.

Рассмотрим пример оформления операций с денежными документами – покупка и передача перевозочных билетов работнику, направляемому в командировку.

Для отражения приобретения авиабилетов от ПАО «Авиа заполним необходимую информацию в созданном документе поступления – укажем контрагента, договор, данные о входящем документе и выберем счет расчетов 76.09 – «Прочие расчеты с разными дебиторами и кредиторами» (можно использовать счет 60.01 – «Расчеты с поставщиками и подрядчиками»). Счет учета 50.03 устанавливается автоматически.

Рис.5 Пример оформления операций с денежными документами

На следующей вкладке для заполнения таблицы нажимаем кнопку «Добавить» и вносим в справочник «Номенклатура денежных документов» данные документа (кнопка «Создать»). В нашем примере – авиабилеты Ставрополь-Москва (лайт-эконом) и Москва-Ставрополь (лайт-эконом).

Рис.6 Номенклатура денежных документов

Рис.7 Поступление денежных документов (создание)

Программой предусмотрена печатная форма документа – кнопка «Приходный ордер».

Рис.8 Приходный ордер

При сохранении и проведении документ отображается в журнале. В журнале кроме печатной формы можно подготовить и распечатать реестр документов. Нажав кнопку «Показать проводки и другие движения» мы видим отчет о движении документа поступления.

Рис.9 Реестр документов

Рис.10 Реестр документов

Рис.11 Проводки и другие движения

Приемка товаров

Облачный сервис Контур.Бухгалтерия позволяет хранить всю информацию о товарах в одном месте и упрощает процедуру оприходования товара. Получить бесплатный доступ на 14 дней

На первом этапе приемки товаров проверяем, соответствует ли вид и количество товара сведениям в сопроводительных документах. Это нужно чтобы обеспечить полноту учета. Второй этап — приемка товара по качеству и укомплектованности. Приемку товаров выполняет материально-ответственное лицо в присутствии представителя поставщика, если в договоре не оговорены другие условия.Если весь товар на месте и брак не обнаружен, подтвердите соответствие штампом организации и подписью.

По результатам приемки товара составляется акт ТОРГ-1 и товарный ярлык ТОРГ-11. Данные товарного ярлыка нужны для проведения инвентаризационной описи.

Нарушение сроков проверки и правил приема лишит вас прав на выставление претензии к поставщику или перевозчику. Для отдельных видов товаров, сроки установлены законодательно, для остальных оговариваются в договоре. Оформление возврата некачественного товара зависит от момента обнаружения брака:

- при обнаружении недостачи товаров или брака во время приемки комиссия составляет акт о расхождении по количеству и качеству; акт составляют по форме ТОРГ-2, при должном оформлении он будет служить основанием для предъявления претензий;

- когда брак обнаружен после постановки товара на учет, составляется счет-фактура, где указывают количество возвращаемого товара, акт о выявленных недостатках, претензионное письмо и товарная накладная на возврат;

- если один из видов товаров вам не привезли, вычеркните их из накладной и скорректируйте счет-фактуру.

В завершение приемки, оприходуйте поступившие ТМЦ по фактическому количеству и сумме.

Почему некоторые формы совпадают

Из таблицы видно, что при поступлении и выбытии используются одни и те же формы. Разница состоит в том, что складская накладная ТОРГ-12 и накладная на отпуск материалов на сторону М-15 заполняются разными сторонами. При поступлении эта функция возлагается на отправляющую сторону, при выбытии — на сотрудников склада.

То же самое касается требования-накладной М-11. При внутреннем перемещении ее оформляют в подразделении, при выбытии — на складе.

Что делать, если нет сопроводительных документов

Облачный сервис Контур.Бухгалтерия позволяет хранить всю информацию о товарах в одном месте и упрощает процедуру оприходования товара. Получить бесплатный доступ на 14 дней

Для бухучета главное — документы. Если нет документа, нет и объекта учета. Когда договор поставки в наличии, но поставщик не представил сопроводительные документы, поступившие товары тоже нужно оприходовать.

Для таких случаев предусмотрен акт приемки ТОРГ-4. При отсутствии товарной накладной и счета, затрудняется определение цены, по которой приходуют товар. Цену нужно взять из договора, а если договора нет, то товар приходуется по рыночной цене. Акт ТОРГ-4 содержит информацию о фактическом наличии поступившего товара.

Акт приемки составляет специальная комиссия, принимающая товар. ТОРГ-4 оформляют в двух экземплярах, один передается материально-ответственному лицу поставщика, а другой в бухгалтерию.

Зачем нужно

Когда выделено помещение для целей хранения и назначены ответственные лица, пора переходить к самому сложному — документообороту. Если первые два действия, скорее, организационные, то последнее — учетное. Очевидно, что бухгалтерский учет, складской учет и другие виды всегда тесно связаны.

Рассмотрим такие вопросы:

- что относится к складским документам;

- в каких ситуациях используется каждый из них;

- где взять шаблон.

Сразу начнем с последнего пункта. Список основных складских документов и их формы содержатся в Приложении 2 к Приказу Минфина России № 52н от 30.03.2015. Но они обязательны только для бюджетных организаций. Частные фирмы имеют право разрабатывать собственные бланки, хотя обращение к готовым не возбраняется. Скачайте их в таблице.

Поступление через подотчетного сотрудника

Рассмотрим и отразим эту операцию на примере приобретения конвертов. Выбираем соответствующий вид операции и заполняем необходимые реквизиты, а на второй вкладке перечисляем их (кнопка «Добавить»).

Рис.18 Поступление через подотчетного сотрудника

Рис.19 Поступление через подотчетного сотрудника

Сформировались проводки.

Рис.20 Проводки

Выдача маркированных конвертов подотчетнику происходит на основании служебной записки, в которой указывают их количество, а также информацию о задолженности по выданным ранее конвертам.

Выдачу конвертов так же можно провести, как описывалось выше (раздел меню «Банк и касса»). Чтобы было яснее, выдадим их другому подотчетному лицу, которое в дальнейшем должно за них отчитаться.

Рис.21 Выдача конвертов

Рис.22 Выдача маркированных конвертов

Учетной политикой устанавливается срок выдачи денежных документов – обычно в пределах месяца.

По его истечении подотчетник заполняет документ «Авансовый отчет» (ф. 0504049), отражающий сведения о количестве и стоимости выданных конвертов, а также факт их расхода. Факт признается после их фактической отправки почтой на основании заполненного реестра, подписанного подотчетником. Зачастую бухгалтера допускают ошибку, сразу списывая все приобретенные документы при их выдаче сотруднику. Но здесь может возникнуть вопрос, как обосновать такое списание, если по факту за месяц было отправлено меньше писем. Поэтому, списание лучше производить на основании документов подтверждающих их расходование – реестра корреспонденции, в случае порчи предоставлять непосредственно испорченные конверты, а при расходовании путевок – их отмеченные корешки. Указанные документы прикладываются к «Авансовому отчету», который составляется в разделе «Банк и касса» — «Авансовый отчет».

Рис.23 Авансовый отчет

Заполняя его, на закладке «Прочее» указываем необходимые данные и счет отнесения затрат.

Рис.24 Указываем необходимые данные и счет отнесения затрат

Аналогично подотчетный сотрудник отчитывается и за другие виды денежных документов.

Розничная цена

Когда товар заносится в базу, для него рассчитывается розничная цена. Розничная цена – это цена, по которой товар продается в розничной торговле для населения и некоторых организаций. Обычно для одной категории товаров используют общую наценку (к примеру, для алкоголя — 20%), либо устанавливают цену для каждого товара индивидуально. Какую розничную цену ставить, решает руководство магазина. Розничные цены на некоторые товары (например, на табак) подлежат государственному регулированию. При этом вместо рекомендованной розничной цены используются понятия минимальной и максимальной розничной цены, соблюдение которых является строго обязательным.

Договор поставки

Чтобы товары доставляли вовремя и в нужном объеме, с поставщиком заключают договор. Основными условиями, которые должны оговариваться в этом документе являются:

- разделение обязанностей между сотрудниками обеих сторон;

- маркировка грузовых мест;

- сроки приемки товаров;

- время доставки;

- перечень товаросопроводительных документов;

- граничные уровни отклонения цены и объема заявленной и привезенной продукции;

- способы урегулирования претензий при несоответствии товара или документов оговоренным требованиям.

Договор поставит и принимающую сторону, и поставщика в определенные рамки, которые они будут вынуждены соблюдать в работе. Он повысит дисциплину всех участников процесса и значительно ускорит урегулирование возникающих спорных ситуаций.

Закупка у населения

Первичным документом, подтверждающим закупку товаров у населения, является акт. Если приобретена сельхозпродукция, то можно использовать форму № ОП-5. При приеме металлолома от населения организация обязана составить приемо-сдаточный акт по форме, утвержденной постановлением Правительства РФ от 11 мая 2001 г. № 369. В остальных случаях составьте акт в произвольной форме с обязательными реквизитами (п. 2 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ).

При закупке сельхозпродукции к закупочному акту приложите:

- справку о праве собственности продавца на эту продукцию (ее можно получить в местной администрации или в правлении дачного кооператива);

- заключение ветнадзора о доброкачественности этой продукции.

Такие правила установлены в пунктах 7.3 и 7.6 Методических рекомендаций, утвержденных письмом Комитета РФ по торговле от 10 июля 1996 г. № 1-794/32-5.

Порядок отражения выдачи

Здесь порядок заполнения аналогичен описанному для предыдущего случая, с той лишь разницей, что мы заходим в раздел «Выдача денежных документов».

Рис.12 Выдача денежных документов

Рис.13 Выдача денежных документов

Документом предусмотрено несколько видов операций:

- Возврат денежных документов поставщику;

- Выдача подотчетному лицу;

- Прочая выдача оформляется при выбытии рассматриваемых документов из кассы, например, порча, недостача и т.п.

Рис.14 Виды операций

Отразим выдачу наших билетов подотчетнику. Заполняем все реквизиты, на второй закладке указывая наши авиабилеты.

Рис.15 Отражение выдачи

Замечу, что мы приобретали билеты на двух сотрудников. Соответственно, выдача в подотчет авиабилетов оформляется двумя документами – по каждому подотчетному лицу отдельно. После оформления документа на печать можно вывести «Расходный ордер» и нажатием кнопки «Показать проводки и другие движения документа» посмотреть сформированную корреспонденцию счетов.

Рис.16 Расходный ордер

Рис.17 Проводки и другие движения документа

Обратим внимание, что денежные документы, между хранением и использованием которых отсутствует временной интервал, например, использованный билет, приобретенный сотрудником в кассе транспортного предприятия, не отражается на счете 50.03, а сразу включаются в авансовый отчет.

Оплата и поставка

Условия оплаты товаров также прописывают в договоре. Договора поставки, заключаемые между поставщиками и покупателями, могут предусматривать различные условия, как поставки товаров, так и различные условия их оплаты. Например, условиями договора определено, что поставщик осуществляет поставку товаров покупателю с условием их последующей оплаты. Такие договора не редкость, однако, как правило, они заключаются между контрагентами, которые давно работают вместе и доверяют друг другу.

Если же покупатель не знаком, то, как правило, стороны заключают договор поставки, согласно которому покупатель осуществляет 100% предоплату партии товаров, а поставщик осуществляет отгрузку товаров после поступления денежных средств.

Кроме указанных видов договором поставки может предусматриваться проплата покупателем частичного аванса с доплатой оставшейся суммы после получения товаров.