В действующем трудовом законодательстве существует понятие «материальная помощь». Данный вид помощи является своеобразной поддержкой государства либо организации. Данная поддержка выражена в системе льгот, которой могут воспользоваться определенные категории граждан. Граждане, в зависимости от источника получения помощи, будут делиться на имеющих право получить льготу от работодателя и тех, кто вправе получить данную льготу от государства.

Выплата матпомощи по инициативе работодателя

Наиболее распространенными случаями выплат материальной помощи являются назначение материальной помощи на усмотрение работодателя. Предоставление суммы носит адресный характер, предусматривающий оформление в каждом конкретном случае. Перечень оснований оговаривается в колдоговоре, положении об оплате труда либо ином внутреннем акте. Во избежание споров с ИФНС в положениях о предоставлении помощи необходимо закрепить порядок обращения, основания, суммы, перечень оправдательных документов.

Условия предоставления помощи:

- Сумма материальной помощи, выплачиваемая по распоряжению руководителя в пределах 4 000 рублей, не облагается взносами. Величина суммы свыше лимита облагается в обычном порядке.

- При назначении материальной помощи, не облагаемой взносами в пределах лимита, не имеет значение количество траншей в рамках одного приказа или число выплат по нескольким распоряжением работодателя. Размер денежной суммы и стоимостной оценки неденежной формы помощи определяется нарастающим итогом в течение календарного года.

- Предельная необлагаемая величина в 4 000 рублей не зависит от количества отработанных лицом месяцев в расчетном периоде.

Предоставление матпомощи не носит обязательного характера и является выплатой на основании добровольного решения руководителя либо иного лица, уполномоченного распоряжаться средствами предприятия. Размер суммы не ограничивается законодательством, за исключением позиции налогообложения.

Материальная помощь как вид доходов

Такая поддержка, в отличие от других видов доходов, не зависит:

- от деятельности работника;

- от результатов деятельности организации;

- от цикличности периодов работы.

Основания для получения матпомощи условно можно разделить на два: общие и целевые. Предоставляется она, когда в жизни работника возникают какие-либо обстоятельства:

- юбилей, торжественное событие;

- сложное финансовое положение;

- болезнь работника либо близкого члена семьи;

- смерть работника или близкого члена семьи;

- рождение ребенка;

- чрезвычайные ситуации;

- отпуск.

Полный перечень оснований для начисления матпомощи, а также их размеры устанавливаются нормативным (локальным) документом организации. В некоторых случаях, например, в связи с болезнью, размер матпомощи будет установлен по решению руководителя.

Единовременные выплаты работникам в связи с особыми причинами

Отдельно законодательством оговорен перечень оснований предоставления единовременной матпомощи, при которых освобождение возникает вне зависимости от размера суммы (пп. 3 п. 1 ст. 422 НК РФ). Возникновение особых социальных причин требуется подтверждать документально.

| Основания выплаты матпомощи | Дополнительные условия |

| Ущерб в результате стихийного бедствия, террористического акта и других чрезвычайных обстоятельств | Выплата производится с целью компенсации финансового ущерба или нанесения вреда здоровью. К видам помощи относится выдача предметов в натуральной форме, оговоренные приказом |

| Смерть близкого родственника | Рассматриваются родственники, считающиеся близкими в соответствии с СК РФ – супруги, родители, дети и приравненные к ним. При определенных условиях (совместном проживании) к членам семьи причисляются братья и сестры |

| Рождение ребенка, усыновление, назначение опеки | Выплата производится каждому родителю или приравненному к нему лицу. Помощь предоставляется в пределах 50 000 рублей на каждого ребенка при обращении в течение года после возникновения события |

Работница К. ООО «Вымпел» получила от предприятия в феврале текущего года матпомощь к отпуску в размере 7 500 рублей. В мае т.г. работнице была предоставлена единовременная выплата 35 000 рублей в связи с рождением ребенка. При определении базы для обложения взносами помощь при рождении ребенка не учитывается в связи с выплатой по иному основанию. Обложению подлежит 3 500 рублей – часть суммы помощи к отпуску, превышающая 4 000 рублей.

Документальное оформление предоставления матпомощи

Во избежание недоразумений с органами контроля предприятию необходимо выполнить основное условие документального оформления – подтвердить основание выплаты. При оформлении потребуется:

- Наличие заявления, представленного работником с указанием причин потребности в материальной помощи. Заявление составляется в свободной форме типового делового письма. Назначение помощи по инициативе работодателя не требует наличия заявления.

- Приложение справок, свидетельств, подтверждающих причину обращения работника. В качестве документов прилагаются копии свидетельства о рождении, смерти, решения суда, справки МЧС и прочие формы.

- Издание приказа руководителя с указанием основания предоставления помощи. Форма приказа произвольная с обязательным упоминанием сторон, назначения расчетной операции, предоставляемой суммы.

Приказ издается кадровым органом, подписывается руководителем, заявителем и передается в бухгалтерию для проведения расчетов. Хранение документа осуществляется в течение длительного срока одновременно с другими кадровыми приказами, касающимися расчетов с работниками.

Кроме личного обращения работника за матпомощью практикуются случаи составления служебной записки непосредственным руководителем лица. Альтернативный вариант возможен при отсутствии работника по уважительной причине.

При обращении за помощью к руководителю не требуется предоставления справок с места работы супруга о получении им сумм. Осуществление выплат производится независимо от помощи семье, получаемой из другого источника.

Единовременный характер помощи, предоставляемой по социальным причинам

При издании приказа и выплатах по причинам, оговоренным в пп. 3. п. 1 ст. 422 НК РФ, требуется уделить внимание единовременному характеру предоставления помощи. Под единовременной выплатой понимают расчетные операции, совершенные по одному приказу. В случае осуществления выплат частями по разным приказам освобождение при последующей выдаче или перечислении средств будет распространяться на сумму, не превышающую 4 000 рублей.

Пример обложения взносов сумм, выплаченных разными частями

Предприятие ООО «Новость» по состоянию на начало года имело положение колдоговора о выплате помощи при рождении ребенка в размере 25 000 рублей. В марте возникло основание для выплаты работнице М., что было произведено в указанной сумме согласно распоряжения руководителя. В июне коллектив пересмотрел условия договора, увеличив сумму помощи в связи с рождением ребенка до 35 000 рублей. Работнице М. была произведена доплата в сумме 10 000 рублей. Поскольку сумма была перечислена частями на основании разных приказов, на выплату в размере 6 000 рублей было произведено начисление взносов, несмотря на то, что указанная сумма не превышает лимита в 50 000 рублей в соответствии с пп. 3. п. 1 ст. 422 НК РФ.

Учетные записи при оформлении начисления и выплаты матпомощи

В учете предприятия начисление сумм помощи производятся за счет разных источников. Использование прибыли предшествующих периодов допускается с одобрения учредителей, при принятии решения которых соблюдается кворум. Выплата сумм осуществляется безналичным расчетом либо наличными средствами через кассу. Реже встречаются случаи предоставления помощи в натуральной форме.

| Назначение операции | Дебет счета | Кредит счета |

| Начисление матпомощи штатному сотруднику | 91/2 | 73 |

| Представление матпомощи уволенному работнику либо члену семьи лица | 91/2 | 76 |

| Начисление взносов | 91/2 | 69 |

| Выплата матпомощи | 73, 76 | 50, 51 |

Вопрос № 1. За счет каких источников осуществляется предоставление матпомощи в организациях бюджетного финансирования?

Предоставление матпомощи работникам бюджетной сферы осуществляется при наличии финансирования по статье расходов либо за счет внебюджетных источников.

Вопрос № 2. Предоставляется ли матпомощь при отсутствии внесения положения в колдоговор или иной внутренний документ предприятия об основаниях выдачи?

При отсутствии утвержденных положений о предоставлении матпомощи работодатель должен ориентироваться на условия НК РФ.

Оформление матпомощи

Чтобы получить выплату работнику или бывшему работнику, следует написать заявление в произвольной форме. В текстовой части заявления максимально подробно описать сложившиеся обстоятельства. Приложить документы, подтверждающие жизненную ситуацию (справка от МЧС о стихийном бедствии, свидетельство о смерти родственника, свидетельство о рождении или усыновлении ребенка, выписка из истории болезни, заключение врача).

Руководитель, рассмотрев обращение работника, принимает решение о размере матпомощи, исходя из финансового положения и сложности жизненной ситуации работника.

Выплата матпомощи производится на основании приказа (распоряжения) руководителя. Материалку разрешается разбить на несколько частей и выплатить несколькими платежами, например, из-за финансовых трудностей в организации. Но приказ делается только один. В нем следует указать периодичность осуществления перечислений. Если создано несколько распоряжений по одному поводу, то налоговики признают матпомощью только выплату по первому приказу, а остальные признают вознаграждением за труд.

Особенности оказания матпомощи бывшим сотрудникам работодателя

В ряде случаев работодатели готовы оказать матпомощь бывшим сотрудникам. Нередко финансовую поддержку компании оказывают ветеранам, которые ранее трудились на производстве или в другой сфере. Такие выплаты осуществляются только из собственных средств организации, поэтому налоги с назначенной суммы финподдержки могут взиматься.

Решение о назначении и выплате матпомощи бывшим работникам принимается руководством фирмы. Выплаты оформляются по всем юридическим требованиям. Перечисление средств осуществляется через РКО в формате КО2. И поскольку помощь оказывается не нынешнему сотруднику, а бывшему, бухгалтеру необходимо тщательно изучить документацию, удостоверяющую личность гражданина. При переводе средств следует также указать номер ИНН и пенсионного свидетельства бывшего сотрудника, которые в будущем потребуются для подтверждения данных о доходах.

Условия и процедура получения материальной помощи

Осуществление материальной помощи сотруднику и НДФЛ не связано с предпринимательской или иной деятельностью. Для получения финансового содействия от региональных или федеральных властей, а также работодателя необходимы основания.

Основную роль играет получение статуса малоимущей семьи, при которой:

- Член семьи не трудоустроен.

- Близкий родственник вышел на заслуженный отдых. По новым правилам пенсионной реформы для женщин возврат составляет 60 лет, мужчин — 65.

- Гражданин находится в статусе «пенсионер» и проживает отдельно от семьи один.

- Лицо имеет группу инвалидности, т. е. с ограниченными возможностями.

- В семье есть несколько детей малолетнего возраста.

Таким образом, финансовое содействие вправе оформить только действительно нуждающиеся граждане. Для прохождения процедуры привлекаются органы социальной защиты населения, проводится проверка уровня доходов и условий жизни.

Соискатели направляют в соответствующие ведомства пакет документации и заявление. По результатам рассмотрения учреждение оглашает вердикт о предоставлении или отказе в получении выплат материальной помощи. В ситуации неудовлетворения заявления ведомство обязано предоставить законные причины отказа в письменной форме.

Налог с материальной помощи

На заметку: перечисление средств для единовременной поддержки осуществляется при возникновении соответствующих обстоятельств. При этом содействие не имеет связи с выполнением лицом каких-то функций, действий и не влечет наложение обязательств.

Как отразить получение материальной помощи в налоговой отчетности?

Для понимания, как и когда, отражается материальная помощь и облагается ли НДФЛ, следует привести пример.

Семенов Ю. Г. официально обратился к работодателю 1 июня 19 года с заявлением о выплате финансового содействия в размере 50.000 руб. Руководитель принял решение 4 июня 19 г. об отчислении средств в адрес заявителя в полном объеме. Отдел бухгалтерии произвел соответствующее начисление, перечислил деньги на счет и отразил проводку в отчетности по налогам.

Форма 2-НДФЛ

Для отражения материальной помощи, НДФЛ и страховых взносов нужно учитывать, что сумма до 4.000 рублей, перечисленная на счет сотруднику должна иметь код 2760, а вычет показан, как 503 (статья № 217 пункт № 28 НК России). Для финансового содействия, оказанного при рождении ребенка, код дохода будет 2762, вычет — 504 — приказ ИФНС №ММВ-7-11/387.

Необлагаемая поддержка, невзирая на объем, не указывается в форме 2-НДФЛ. Например, сумму не нужно показывать в справке, выданной сотруднику, если в его доме возник пожар. Однако причины ЧС не должны относиться к действиям работника. Выплата котируется, как помощь в связи с возникновением чрезвычайных обстоятельств. В этой ситуации выплата не подлежит отражению, а значит, не облагается налогом.

Налогообложение матпомощи в 4000 рублей

Какой бы не была система налогообложения, к которой относится организация, налогооблагаемая база всегда рассчитывается с учетом оказанной помощи. Однако, действующее в 2019 налоговое законодательство предусматривает применение установленного в 4000 рублей вычета (закреплено в п. 28 ст. 217 НК РФ).

В результате применения данной льготы сотруднику выплатят заработную плату больше на сумму налога в 13% от этих самых 4000 рублей, соответственно, и в бюджет эта сумма не будет перечислена. Каждый сотрудник может воспользоваться данной льготой только один раз в год. В случае превышения матпомощи над этой суммой налог будет удержан с разницы.

Материальная помощь: налогообложение 2021, страховые взносы

Облагается ли материальная помощь страховыми взносами в 2020 году? Так как материальная помощь не относится к доходам, связанным с выполнением сотрудником своих трудовых обязанностей, то и взносами облагаться она не может. Однако это положение имеет ряд ограничений. То есть руководитель не может выплачивать своим работникам любую сумму в качестве матпомощи. С 2021 года вопросы, касающиеся сборов на страхование работников, разъясняются в главе 34 НК РФ. Ситуации, когда не надо платить, содержатся в ст. 422 кодекса. Не исчисляются суммы с единовременной материальной помощи, выплаченной при следующих обстоятельствах:

- работник получил деньги на возмещение ущерба от стихийного бедствия или чрезвычайного происшествия;

- пострадавшему в теракте на территории РФ компенсирован вред здоровью;

- работодатель помог деньгами в случае смерти члена его семьи;

- сумма до 50 000 рублей выплачена как поддержка при рождении ребенка. На нее имеет право не только каждый из родителей, но и усыновитель, и опекун;

- сумма материальной помощи не превышает 4000 рублей в течение года.

Напоминаем, что 4000 руб. — это матпомощь, не облагаемая налогами (2020). Если выплаты больше, они облагаются страховыми взносами. При этом цели могут быть разные, к примеру, на частичную компенсацию расходов на дополнительное образование, на покрытие затрат при приобретении медикаментов, к отпуску. Отметим, что перечисленные ситуации касаются всех существующих видов обязательного страхования: пенсионного, медицинского, социального, а также травматизма. Кроме того, они распространяются на помощь как в натуральной, так и в денежной форме. Итак, на материальную помощь 4000 руб. (налогообложение 2020) страховые взносы не начисляются

При каких обстоятельствах материальная помощь освобождается от налогообложения в 2021 году

Как установлено ст. 217 НК РФ, любая матпомощь, которая будет являться денежной социальной выплатой, будет являться прибылью.

При этом перечень причин оказания матпомощи работнику организации не может быть ограничен нормами трудового законодательства.

Формально можно считать, что данный вид помощи может быть выплачен, если в жизни сотрудника наступила ситуация, которую руководство организации рассматривает, как ситуацию, в которой имеется крайняя необходимость оказания помощи.

Однако, при получении этой самой помощи возникает нюанс ее налогообложения. В большинстве случаев от уплаты налогов освобождается материальная помощь, общая сумма которой в год меньше 4000 рублей. В то же время, существуют случаи полного освобождения от уплаты налогов, и они будут зависеть от тяжести наступивших жизненных обстоятельств в жизни гражданина.

Материальная помощь до 4000 (налогообложение 2020)

Рассмотрим налогообложение материальной помощи в 2021 году сотруднику. Облагается ли материальная помощь НДФЛ (2020 год)? Об удержании НДФЛ указано в главе 23 НК РФ, а в статье 217 НК РФ уточняется, материальная помощь облагается ли НДФЛ. При внимательном ознакомлении с этой статьей станет понятно, что налог на доход физлиц не удерживается в тех же самых случаях, когда не берут страховые взносы. Речь идет о выплате денег при рождении ребенка или смерти члена семьи, суммах до 4000 рублей (для любых целей). При этом надо помнить, что в справке 2-НДФЛ будут каждый раз разные коды доходов и коды вычетов — в зависимости от вида оказываемой матпомощи и налогообложения либо взимания страховых взносов (Приказ ФНС России от 10.09.2015 № ММВ-7-11).

Вот еще несколько интересных моментов:

- по мнению Минфина, ежемесячную материальную помощь лицу, находящемуся в декретном отпуске, можно облагать НДФЛ с учетом стандартных налоговых вычетов, суммы которых содержатся в пп. 4 п. 1 статьи 218 НК РФ (Письмо от 17.02.2016 № 03-04-05/8718). Иными словами, если работодатель доплачивает каждый месяц женщине, сидящей в отпуске по уходу за ребенком, он может уменьшать размер доплаты на так называемый детский вычет. Так как такая форма поддержки может являться общим видом материальной помощи, а не единоразовой выплатой в связи с рождением, хотя одно основание — рождение малыша;

- материальная помощь, не облагаемая налогом 2021 года, предоставляется работодателем членам семьи умершего сотрудника или бывшего работника, ранее вышедшего на пенсию по инвалидности, возрасту или старости, либо самому работнику (пенсионеру), если у него скончался один из членов семьи (Письма Минфина от 16.12.2014 № 03-04-05/64847, от 02.12.2016 № 03-04-05/71785);

- если не подтвержден факт чрезвычайного происшествия или террористического акта, с компенсации работодатель берет НДФЛ (Письмо Минфина от 20.01.2017 № 03-04-06/2414).

Материальная помощь сотрудникам: и в горе, и в радости

Из статьи Вы узнаете:

1. Какие выплаты относятся к материальной помощи, и какими документами они оформляются.

2. В каком порядке начисляются страховые взносы и НДФЛ с сумм материальной помощи.

3. Как отразить материальную помощь сотрудникам в бухгалтерском и налоговом учете.

«Мы заботимся о Вас…» — этот хорошо известный рекламный слоган отражает, насколько важно людям чувствовать заботу и поддержку. Особенно приятно, когда такую поддержку, причем материальную, оказывают не только родные и друзья, но и работодатель. Материальная помощь может выплачиваться сотрудникам по самым разным случаям, как радостным (вступление в брак, рождение ребенка), так и грустным (в связи с чрезвычайными обстоятельствами, тяжелым материальным положением, болезнью). Размер материальной помощи и основания для ее выплаты устанавливает сам работодатель, поэтому вариантов может быть множество. Как бухгалтеру отразить в учете такие выплаты и правильно исчислить налоги и взносы с них – об этом речь пойдет в статье.

Документальное оформление материальной помощи

Прежде всего, определимся. какие выплаты могут быть отнесены к материальной помощи. Как такового определения материальной помощи работникам не содержит ни Налоговый, ни Трудовой кодекс. Однако, исходя из норм НК РФ и законов о страховых взносах, касающихся матпомощи, можно сделать вывод, что к ней относятся выплаты социального характера, не связанные с трудовой деятельностью работников. То есть материальная помощь не зависит от трудовых показателей (процент выполнения плана производства, объем продаж, количество заключенных договоров и т.д.), в отличие, например, от премий работникам, и не относится к расходам на оплату труда.

Решение о выплате материальной помощи сотрудникам принимает работодатель самостоятельно, без каких-либо ограничений. При этом порядок и условия таких социальных выплат могут устанавливаться в коллективном договоре, положении об оплате труда или отдельном положении о выплате материальной помощи. Наличие норм, регулирующих выплату материальной помощи сотрудникам, в этих локальных актах не обязательно, однако в случаях, когда выплата материальной помощи регулярно практикуется в организации, целесообразно сделать этот процесс понятным и «прозрачным». Для этого в локальных нормативных актах можно закрепить:

- перечень событий, при наступлении которых работники могут рассчитывать на материальную помощь,

- размер материальной помощи, а также порядок ее назначения и выплаты,

- перечень документов, которые работник должен предоставить для получения матпомощи и т.д.

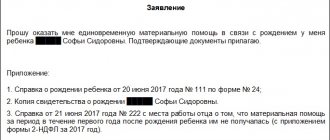

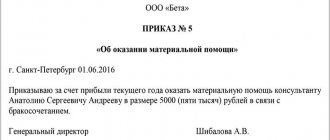

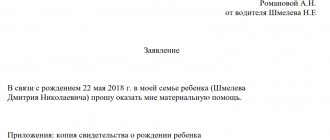

Поскольку локальные акты предусматривают лишь возможность выплаты материальной помощи, главным документом, служащим основанием непосредственно для ее начисления конкретному сотруднику, является приказ руководителя. Приказ составляется в соответствии с заявлением работника и приложенными к нему подтверждающими документами. Например, для получения материальной помощи в связи с рождением ребенка, работнику нужно будет приложить к заявлению копию свидетельства о рождении ребенка.

Скачать Образец приказа о назначении материальной помощи сотруднику

Скачать Образец заявления сотрудника на получение материальной помощи

НДФЛ и страховые взносы с сумм материальной помощи

Порядок начисления НДФЛ и страховых взносов в ПФР, ФФОМС и ФСС с материальной помощи сотрудникам зависит от основания, по которому она выплачивается. В общем случае материальная помощь, выплачиваемая сотруднику, не превышающая 4 000,00 руб. в течение одного календарного года, не облагается НДФЛ и взносами (п. 28 ст. 217 НК РФ, п. 11 ч. 1 ст. 9 Закона № 212-ФЗ, пп. 12 п. 1 ст. 20.2 Закона № 125-ФЗ). Суммы материальной помощи свыше указанной величины, облагаются НДФЛ и взносами в обычном порядке.

Особые условия начисления НДФЛ и страховых взносов установлены для материальной помощи, выплачиваемой по следующим основаниям :

- Материальная помощь родителям (усыновителям, опекунам) в связи с рождением (усыновлением) ребенка в течение первого года после рождения (усыновления).

НДФЛ – не начисляется на сумму единовременной матпомощи, не превышающую 50 000,00 руб. на каждого ребенка в расчете на обоих родителей (п. 8 ст. 217 НК РФ, Письмо Минфина от 01.07.2013 № 03-04-06/24978). Поскольку предел необлагаемой НДФЛ суммы установлен на обоих родителей, у сотрудника необходимо запросить справку с места работы второго родителя, подтверждающую сумму полученной им материальной помощи или неполучение матпомощи (по форме 2-НДФЛ или в произвольной форме).

Страховые взносы — не начисляются на сумму единовременной материальной помощи, не превышающую 50 000,00 руб. на каждого ребенка в расчете на каждого из родителей (пп. «в» п. 3 ч. 1 ст. 9 Закона № 212-ФЗ, пп. 3 п. 1 ст. 20.2 Закона № 125-ФЗ, Письмо Минтруда от 20.11.2013 № 17-3/1926).

Пример.

Сотруднице ООО «Колос» Сомовой О.И. на основании приказа руководителя назначена материальная помощь при рождении ребенка в размере 40 000,00 руб. В соответствии со справкой с места работы Сомова Р.К. (отца ребенка), ему начислена материальная помощь при рождении ребенка в размере 30 000,00 руб., полностью не облагаемая НДФЛ. Таким образом, бухгалтер ООО «Колос» исчислит НДФЛ с суммы материальной помощи, оказанной Сомовой О.И., равной 20 000,00 руб. (40 000,00 + 30 000,00 — 50 000,00). Страховые взносы с материальной помощи Сомовой О.И. не начисляются, поскольку она не превысила 50 000,00 руб.

! Обратите внимание: не облагается НДФЛ и взносами сумма материальной помощи, не превышающая 50 000,00 руб., если она является единовременной. Это означает, что даже если выплата производится в несколько этапов, основанием должен служить один приказ руководителя на общую сумму матпомощи, а не несколько разных приказов, составленных в связи с одним и тем же событием (Письмо Минфина России от 31.10.2013 № 03-04-06/46587).

- Материальная помощь сотруднику (бывшему сотруднику, вышедшему на пенсию) в связи со смертью члена его семьи, а также материальная помощь членам семьи умершего работника (бывшего работника, вышедшего на пенсию)

НДФЛ и страховые взносы не начисляются на всю сумму единовременной материальной помощи, оказанной по данному основанию (п. 8 ст. 217 НК РФ, пп. «б» п. 3 ч. 1 ст. 9 Закона № 212-ФЗ, пп. 3 п. 1 ст. 20.2 Закона № 125-ФЗ). При этом к членам семьи относятся: супруги, родители, дети, усыновители и усыновленные, а также брат (сестра) работника, проживавшие совместно с ним (Письмо Минфина России от 14.11.2012 № 03-04-06/4-318).

! Обратите внимание: так же, как и в предыдущем пункте, для освобождения от НДФЛ и страховых взносов, материальная помощь должна носить единовременный характер. Кроме того, сотрудник должен предоставить все необходимые документы, такие как свидетельство о смерти члена семьи, документ, подтверждающий родство (свидетельство о браке, свидетельство о рождении и т.д.).

- Материальная помощь в связи со стихийным бедствием или с другим чрезвычайным обстоятельством

НДФЛ не начисляется на всю сумму материальной помощи, оказанной сотруднику по данному основанию. При этом сотрудник должен предоставить необходимые документы, подтверждающие факт стихийного бедствия или другого чрезвычайного обстоятельства (справка МЧС или другого уполномоченного госоргана) (Письмо Минфина от 04.02.2013 № 03-04-06/0-34).

Страховые взносы не начисляются на всю сумму единовременной материальной помощи, если она предназначена для возмещения материального ущерба или вреда здоровью, причиненного стихийным бедствием или другим чрезвычайным обстоятельством (пп. «а» п. 3 ч. 1 ст. 9 Закона № 212-ФЗ, пп. 3 п. 1 ст. 20.2 Закона № 125-ФЗ).

Отражение материальной помощи в справке 2-НДФЛ

Начисление сотрудникам сумм материальной помощи, а также предоставление соответствующих налоговых вычетов по НДФЛ отражается в справке 2-НДФЛ в следующем порядке (Приказ ФНС России от 17.11.2010 № ММВ-7-3/[email protected] «Об утверждении формы сведений о доходах физических лиц и рекомендаций по ее заполнению, формата сведений о доходах физических лиц в электронном виде, справочников», Письма Минфина от 08.05.2013 № 03-04-06/16327, от 02.03.2012 № 03-04-06/9-54):

| Основание материальной помощи | Код дохода | Код вычета |

| в связи со смертью члена семьи | В справке 2-НДФЛ не отражается | |

| в связи со стихийным бедствием или другими чрезвычайными обстоятельствами | ||

| в связи с рождением ребенка в течение первого года его жизни, если сумма матпомощи не превышает 50 000 руб. в расчете на обоих родителей | ||

| по другим основаниям, если общая сумма матпомощи не превышает 4000 руб. за год | ||

| в связи с рождением ребенка в течение первого года его жизни, если сумма матпомощи превышает 50 000 руб. в расчете на обоих родителей | 2762 | 508 |

| по другим основаниям, если общая сумма такой матпомощи превышает 4000 руб. за год | 2760 | 503 |

Включение материальной помощи в налоговые расходы

Выплаты работникам в виде материальной помощи являются социальными выплатами, не связанными с выполнением трудовых функций. Поэтому материальная помощь не относится к расходам на оплату труда и не учитывается при расчете налога на прибыль, о чем прямо сказано в НК РФ (п. 23 ст. 270 НК РФ). Налогоплательщики, применяющие УСН, также не вправе принять к расходам суммы начисленной работникам материальной помощи (п. 1 ст. 346.16 НК РФ).

! Обратите внимание: из правила «материальная помощь не принимается к расходам в целях налогообложения» есть исключение – это материальная помощь, выплачиваемая сотрудникам к отпуску. Согласно позиции Минфина, матпомощь к отпуску может учитываться в расходах на оплату труда при расчете налога на прибыль, однако для этого должны выполняться следующие условия (Письмо Минфина РФ от 02.09. 2014 г. № 03-03-06/1/43912):

- возможность выплаты материальной помощи к отпуску должна быть предусмотрена трудовым договором либо в трудовом договоре должно быть указание на коллективный договор;

- размер материальной помощи к отпуску должен зависеть от размера заработной платы и соблюдения трудовой дисциплины, т.е. он должен быть связан с выполнением сотрудником его трудовой функции.

Работодатели, применяющие УСН «доходы – расходы» также имеют право учесть в расходах суммы материальной помощи, выплачиваемой работникам к отпуску (Письмо Минфина России от 24.09.2012 № 03-11-06/2/129).

Бухгалтерский учет материальной помощи

Поскольку материальная помощь сотрудникам не относится к расходам на оплату труда, ее начисление отражается в бухгалтерском учете на счете 73 «Расчеты с персоналом по прочим операциям». Затраты на выплату материальной помощи сотрудникам (сумма материальной помощи и страховые взносы с нее) не относятся к расходам по обычным видам деятельности, поэтому они списываются на счет 91 «Прочие доходы и расходы», субсчет 91-2 «Прочие расходы».

Исключение составляет матпомощь к отпуску, являющаяся частью системы оплаты труда (если она предусмотрена коллективным и трудовым договорами): ее начисление отражается на счете 70 «Расчеты с персоналом по оплате труда» в корреспонденции со счетами учета затрат 20 «Основное производство» (23, 25, 26, 44).

| Дебет счета | Кредит счета | Содержание |

| Материальная помощь, выплачиваемая к отпуску | ||

| 20 «Основное производство» (23, 25, 26, 44) | 70 «Расчеты с персоналом по оплате труда» | Начислена материальная помощь к отпуску |

| 70 «Расчеты с персоналом по оплате труда» | 68-1 «Расчеты по НДФЛ» | Удержан НДФЛ с суммы материальной помощи |

| 70 «Расчеты с персоналом по оплате труда» | 50 «Касса» (51 «Расчетные счета») | Выплачена материальная помощь к отпуску |

| 20 «Основное производство» (23, 25, 26, 44) | 68 «Расчеты по социальному страхованию и обеспечению» | Начислены страховые взносы на сумму материальной помощи к отпуску |

| Материальная помощь, выплачиваемая сотрудникам по другим основаниям (рождение ребенка, вступление в брак и т.д.) | ||

| 91-2 «Прочие расходы» | 73 «Расчеты с персоналом по прочим операциям» | Начислена материальная помощь сотруднику |

| 73 «Расчеты с персоналом по прочим операциям» | 68-1 «Расчеты по НДФЛ» | Удержан НДФЛ с суммы материальной помощи |

| 73 «Расчеты с персоналом по прочим операциям» | 50 «Касса» (51 «Расчетные счета») | Выплачена материальная помощь сотруднику |

| 91-2 «Прочие расходы» | 68 «Расчеты по социальному страхованию и обеспечению» | Начислены страховые взносы на сумму материальной помощи |

Если материальная помощь выплачивается физическим лицам, не являющимся работниками (например, бывшим работникам, вышедшим на пенсию, или родственникам погибшего сотрудника), то для расчетов используется счет 76 «Расчеты с прочими дебиторами и кредиторами» в корреспонденции со счетом 91 «Прочие доходы и расходы».

***

Чтобы оценить целесообразность оформления выплат сотрудникам как материальной помощи, рекомендую прочитать также статьи по учету премий сотрудникам, а также подарков работникам.

Считаете статью полезной и интересной – делитесь с коллегами в социальных сетях!

Остались вопросы – задавайте их в комментариях к статье!

Нормативная база

- Налоговый кодекс РФ

- Трудовой кодекс РФ

- Федеральный закон от 24.07.2009 № 212-ФЗ «О страховых взносах в Пенсионный фонд РФ, Фонд социального страхования РФ, Федеральный фонд обязательного медицинского страхования»

- Федеральный закон от 24.07.1998 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний»

- Письмо Минтруда от 20.11.2013 № 17-3/1926

- Приказ ФНС России от 17.11.2010 № ММВ-7-3/[email protected] «Об утверждении формы сведений о доходах физических лиц и рекомендаций по ее заполнению, формата сведений о доходах физических лиц в электронном виде, справочников»

- Письма Минфина РФ:

- от 01.07.2013 № 03-04-06/24978

- от 31.10.2013 № 03-04-06/46587

- от 14.11.2012 № 03-04-06/4-318

- от 04.02.2013 № 03-04-06/0-34

- от 08.05.2013 № 03-04-06/16327

- от 02.03.2012 № 03-04-06/9-54

- от 02.09. 2014 г. № 03-03-06/1/43912

- 24.09.2012 № 03-11-06/2/129

Как ознакомиться с официальными текстами указанных документов, узнайте в разделе Полезные сайты

Когда материальная помощь облагается страховыми взносами

Во всех остальных случаях, не указанных в предыдущем пункте, материальная помощь, если она выделена работникам, становится объектом обложения страховыми взносами. Данная норма содержится в подп. 11 п. 1 ст. 422 НК РФ.

Сроки для внесения вносов следующие: согласно п. 3 ст. 431 НК РФ плательщик страховых взносов обязан перевести их в бюджет не позднее 15 числа месяца, следующего за месяцем начисления.

Пример:

В коллективном договоре ООО «Омега» содержится положение, согласно которому сотрудники организации имеют право на получение материальной помощи. Решение о ее выделении — прерогатива руководителя, в приказе которого указываются соответствующие суммы.

В феврале 2021 года работнику предприятия Чижикову А. С. в соответствии с его заявлением была выделена материальная помощь в размере 29 000 руб. на платное лечение супруги в период беременности.

В мае 2021 года ему же, но уже в связи с рождением ребенка была выделена еще одна материальная помощь — в размере 30 000 руб.

В результате взносы на обязательное социальное страхование будут начислены только с 25 000 руб. (29 000 – 4 000), поскольку необлагаемая сумма в первом случае составляет 4 000 руб. А материальная помощь, выданная при рождении ребенка, вообще не подлежит обложению взносами, если она не превышает 50 000 руб. В данном случае она равна 30 000 руб.

Оформление в организации

При рассмотрении возможности предоставления вышеуказанной помощи сотруднику организацией, важно помнить, что исходя из норм Трудового кодекса РФ, только сам работодатель принимает решение о ее получении. Главным условием осуществления таких выплат будет закрепление их в коллективном договоре либо внутреннем нормативном акте предприятия. Не исключением будет отражение возможности данной выплаты индивидуально у каждого работника в трудовом договоре.

При внесении подобных условий в нормативно-правовые акты работодатель должен помнить, что если он обозначил данные выплаты как обязательные, то при их отсутствии сотрудник будет отстаивать свои права в суде и требовать взыскания полагающихся ему денежных средств. Кроме того, работодатель будет привлечен к административной ответственности.

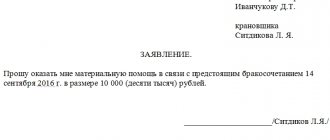

Каким бы образом не была закреплена возможность осуществления материальной помощи, данная выплата всегда будет носить заявительный характер. Это означает, что для получения вышеуказанной поддержки работник в обязательном порядке должен написать заявление на выплату, а также при определенных жизненных ситуациях, предоставить необходимые подтверждающие документы, исходя из которых работодатель и будет оценивать тяжесть сложившейся жизненной ситуации. После написания заявления происходит издание приказа. Без приказа выплата невозможна.

Надо ли облагать страховыми взносами выплаты, произведенные уже уволившимся сотрудникам

В некоторых случаях у организации возникает необходимость выплатить материальную помощь бывшим работникам, например, в связи со сложными жизненными обстоятельствами. В этом случае страховые взносы начислять не нужно, ведь в базу для начисления страховых взносов включаются вознаграждения, выплачиваемые в пользу физических лиц, подлежащих обязательному страхованию в рамках трудовых договоров или договоров гражданско-правового характера (п. 1 ст. 420 НК РФ). Поскольку между бывшими сотрудниками и организацией никаких из вышеприведенных договоров нет, то и оснований для исчисления взносов также не имеется.

Как документально оформить материальную помощь, не облагаемую налогом

Для выдачи материальной помощи сотруднику потребуется два документа:

- заявление от работника с указанием целевого назначения материальной поддержки;

- приказ руководителя о выделении денежных средств на выдачу материальной помощи с указанием суммы.

Если назначение материальной помощи соответствует целям, прописанным в подп. 3 п. 1 ст. 422 НК РФ или в подп. 8 ст. 217 НК РФ, это нужно обязательно указать.

В действующем трудовом законодательстве существует понятие «материальная помощь». Данный вид помощи является своеобразной поддержкой государства либо организации. Данная поддержка выражена в системе льгот, которой могут воспользоваться определенные категории граждан. Граждане, в зависимости от источника получения помощи, будут делиться на имеющих право получить льготу от работодателя и тех, кто вправе получить данную льготу от государства.

Материальная помощь, облагаемая страховыми взносами частично

В некоторых случаях взносы начисляются на сумму, превышающую установленный лимит.

- Не облагаются страхвзносами единовременные выплаты каждому из родителей, связанные с рождением, усыновлением ребенка, установлением опекунства, назначенные в течение первого года жизни малыша (в течение года после усыновления, установления опеки), в размере до 50 000 рублей. Необлагаемая сумма установлена для каждого ребенка.

Пример

Супруги трудятся в одной организации. В коллективном договоре этой компании указано, что при рождении ребенка работнику выплачивается материальная помощь в размере 40 000 руб. Оба супруга написали заявление на получение денежных средств. Облагается ли страховыми взносами материальная помощь, выданная отцу и матери?

Несмотря на то, что общий размер помощи 80 000 руб. превысил установленный лимит, страховыми взносами средства не облагаются, так как сумма, выплаченная единовременно каждому родителю, менее 50 000 руб.

- Не начисляются взносы на иную матпомощь работнику в общей сумме до 4000 руб., выданную в течение календарного года.

Пример

За 2021 год сотруднику дважды выдали материальную помощь в связи с его тяжелым финансовым положением: 1-ый раз в феврале в размере 2000 руб., второй раз в июне в сумме 3000 руб. Облагается ли взносами материальная помощь, выданная сотруднику?

Первую выплату бухгалтерия не стала облагать взносами, так как выданная сумма была меньше лимита, установленного законодательством (2000В июне в компании начислили взносы с суммы материальной помощи, превысившей ограничение: (2000 + 3000) – 4000 = 1000 руб. – сумма матпомощи, облагаемая взносами.

Работодателям следует учитывать, что на материальную помощь свыше 4000 страховые взносы начисляются полностью.

Пример

Организация решила выделить сотруднику матпомощь к отпуску – в размере 80 000 руб. Страховые взносы бухгалтерия начислит на сумму, превысившую 4000 руб.:

80 000 – 4000 = 76 000 руб. Взносы бухгалтерия начислит с 76 000 руб.

При обложении страховыми взносами сумм выданной матпомощи лимит по разным ее видам учитывается отдельно.

Пример

Сотрудник в течение года получал от организации матпомощь дважды – первый раз в связи с усыновлением ребенка в сумме 30 000 руб., второй раз – к отпуску, в сумме 20 000 руб.

Матпомощь в сумме 30 000 руб., выданная при усыновлении, взносами не облагается, поскольку ее размер меньше лимита в 50 000 руб.

С матпомощи к отпуску в сумме 20 000 руб. не берется в расчет только сумма годового лимита — 4000 руб., а оставшаяся часть выплаты подлежит обложению страхвзносами. Взносы будут начислены бухгалтерией компании-работодателя с превышения лимита:

200 00 – 4000 = 16 000 руб. – матпомощь, облагаемая страхвзносами.

Материальная помощь пенсионерам в 2021 году

Многих пенсионеров интересует вопрос о том, повторит ли правительство разовую выплату в размере 5000 рублей, как это было в 2017 году. Нет, такой выплаты не намечается. Это была единичная мера, принятая правительством для того, чтобы компенсировать потери от роста цен.

С 01.01.2018 состоялась индексация страховых пенсий, рост составил 3,7 процента. В денежном выражении это примерно 300-500 рублей.

Социальные пенсии, их получают те, кто не имеет ни дня трудового стажа (инвалиды, дети-инвалиды, те, кто потерял кормильца и т. д.), увеличились на 4,1 процента с 01.04.2018. В зависимости от группы инвалидности это от 175 до 500 рублей. Пенсионеры, которые официально трудоустроены, в 2021 году могут не рассчитывать на индексацию.

Материальная помощь малоимущим семьям в 2021 году

Материальная помощь малоимущим гражданам Российской Федерации на сегодняшний день предоставляется в нескольких формах. Наиболее распространенный вариант — это денежные выплаты, которые государство производит ежемесячно. Кроме этого, есть и единовременная денежная помощь в виде гранта на обучение, стипендию, помощи на приобретение предметов первой необходимости, помощь в натуральном выражении (продукты питания, лекарства и т. д.). Малоимущая семья может быть освобождена от уплаты всех налогов и сборов при начислении материальной помощи в виде пособий, дотаций.

Дети, которые воспитываются в семье, носящей статус малоимущей, имеют право на получение образования в высших и средних учебных заведениях, принимая участие в общем конкурсе для абитуриентов. Они могут рассчитывать и на помощь со стороны государства, но для этого должно выполняться хотя бы одно из перечисленных условий:

- если ребенок воспитывается только одним родителем, который признан инвалидом второй или первой группы;

- если ребенок из малоимущей семьи по результатам экзаменов набрал минимальное количество баллов, что позволяет ему принимать участие в конкурсе, так как считается, что экзамены были сданы успешно;

- возраст ребенка, который желает поступить в высшее учебное заведение, не превышает 20 лет.

Действует ряд нововведений специально для детей, которые воспитываются в малоимущих семьях:

- вне очереди дети должны быть приняты в образовательные дошкольные учреждения;

- в школах дети должны иметь двухразовое питание, которое оплачивается государством;

- бесплатно дети должны получать как форму для школы, так и одежду для занятий спортом;

- дети до 6 лет могут получать необходимые медикаментозные препараты бесплатно, но только по рецепту врача.

Родители, которые входят в состав малоимущей семьи, могут рассчитывать на следующие льготы:

- трудоустройство льготного характера;

- снижение уровня возраста выхода на пенсию;

- освобождение от уплаты регистрационного сбора;

- получение садового или дачного участка вне очереди;

- получение ипотечного кредита на льготных условиях.

materialnaya_pomoshch.jpg

Похожие публикации

Суммы, выплачиваемые в форме материальной помощи, не входят в состав фонда оплаты труда. Они не носят стимулирующего характера и не являются обязательными. Назначение таких выплат осуществляется по заявлению работников при условии, что работодатель согласен и финансово способен оказать материальную поддержку члену своего трудового коллектива.

Материальная помощь 4000 руб. — код дохода в справке 2-НДФЛ

Материальная помощь, выплачиваемая в связи со смертью работника или члена его семьи, НДФЛ не облагается, следовательно, в справке 2-НДФЛ отражать ее не нужно.

Матпомощь, выплачиваемая по другим поводам, отражается в 2-НДФЛ в полной сумме по кодам:

- 2762 — при рождении ребенка;

- 2760 — на лечение, юбилей, по иному поводу.

Одновременно указывается вычет для матпомощи со следующими кодами:

- 508 — при рождении ребенка (максимум 50 000 руб.);

- 503 — по иным основаниям (4000 руб.).

Налог на прибыль

Для определения налога на прибыль, при условии выплаты в отчетном периоде работнику материальной помощи, может быть увеличена расходная часть баланса организации. Но данное правило относится не ко всем видам материальной помощи.

Читать дальше: Вопрос по возврату трудовой книжки при увольнении

В расходную часть нельзя включать материальную помощь, которая не имеет отношения к трудовым функциям работника, например, пострадавшему при наводнении.

Сколько раз в год можно выдать материальную помощь в 4000

Число выплат материальной помощи одному работнику ничем не ограничено. Но нужно иметь в виду, что вычет предоставляется только в размере 4000 в год на все выплаты. Например: Иванову И.И. выплачена материальная помощь:

- в марте — 2000 руб.;

- в июне — 5000 руб.;

- в августе — 1000 руб.

Выплаченная материальная помощь в марте не будет облагаться НДФЛ, в июне обложить налогом нужно 3000 руб. (то есть предоставлен остаток годового вычета в размере 2000 руб.), а материальная помощь в августе будет облагаться в полном размере.

Суммы необлагаемых налогом доходов будут проиндексированы в 2018 году

Согласно проекту, доходы плательщиков в виде стоимости путевок в санаторно-курортные и оздоровительные организации Беларуси, приобретенные для детей в возрасте до 18 лет и оплаченные (возмещенные) за счет средств белорусских организаций и (или) ИП, будут освобождаться от налогообложения в размере, не превышающем 781 руб. на каждого ребенка от каждого источника в течение налогового периода (сейчас – 705 руб.).

Рекомендуем ознакомиться: Где Поменять Паспорт В 45 Лет В Москве

Лимит льготы по доходам в виде оплаты страховых услуг страховых организаций Республики Беларусь, в том числе по договорам добровольного страхования жизни, дополнительной пенсии, медицинских расходов, получаемые от организаций и индивидуальных предпринимателей, являющихся местом основной работы (службы, учебы), в том числе пенсионерами, ранее работавшими в этих организациях и у этих индивидуальных предпринимателей, а также от профсоюзных организаций членами таких организаций планируется повысить до 3 184 руб. (сейчас – 2 874 руб.) от каждого источника в течение налогового периода.