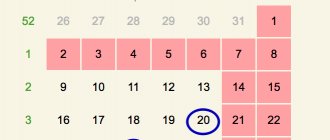

В 2015 году Расчет по страховым взносам в ПФР и ФОМС (форма РСВ-1) необходимо представлять ежеквартально в бумажном виде до 15-го числа, а в электронном виде до 20 числа второго календарного месяца, следующего за отчетным периодом.

Последними датами сдачи отчетности в бумажном виде в 2015 году являются:

- 15 мая 2015 года за 1 квартал 2015 года;

- 17 августа 2015 года за полугодие 2015 года;

- 16 ноября 2015 года за 9 месяцев 2915 года;

- 15 февраля 2021 года — отчет за 2015 год;

А при подаче отчетности в электронном виде:

- 20 мая 2015 года за 1 квартал 2015 года;

- 20 августа 2015 года за полугодие 2015 года;

- 20 ноября 2015 года за 9 месяцев 2915 года;

- 22 февраля 2021 года — отчет за 2015 год;

В каком виде сдавать отчетность: бумажном или электронном

В каком виде подавать отчет, зависит от численности физических лиц, в пользу которых компания производила выплаты в предшествующем отчетном (расчетном) периоде.

Разные подходы к определению лимита численности

В единой форме РСВ-1 ПФР отражают два вида сведений, поэтому бухгалтерам приходится пользоваться двумя федеральными законами:

- от 24.07.2009 № 212-ФЗ (далее — Закон № 212-ФЗ);

- от 01.04.96 № 27-ФЗ (далее — Закон № 27-ФЗ).

Однако в них по-разному указано условие, при котором компания обязана сдавать отчетность в электронном виде (табл. 1 ниже).

Таблица 1 Кто обязан сдавать отчетность в электронном виде

| Часть 10 статьи 15 Закона № 212-ФЗ | Абзац 3 части 2 статьи 8 Закона № 27-ФЗ |

| Компании со среднесписочной численностью физических лиц, в пользу которых производились выплаты, более 25 человек за предшествующий расчетный* период | Компании с численностью работающих 25 человек и более (включая заключивших гражданско-правовые договоры, на вознаграждения по которым начислялись страховые взносы) за предшествующий отчетный** период |

* Расчетный период — календарный год (ч. 1 ст. 10 Закона № 212-ФЗ).

** Отчетный период — I квартал, полугодие, 9 месяцев и календарный год (ч. 2 ст. 10 Закона № 212-ФЗ).

Безопасное решение

В связи с тем что компании сдают в ПФР единую форму отчета, безопаснее следовать рекомендациям статьи 8 Закона № 27-ФЗ.

В статье 8 Закона № 27-ФЗ сказано, что в численности работающих нужно учитывать и исполнителей по гражданско-правовым договорам, на вознаграждения которым начислялись страховые взносы.

То есть если в компании численность работающих за 2014 год составила 25 человек, подавать отчет она обязана в электронном виде. В противном случае ей грозит штраф — 200 руб. (ч. 2 ст. 46 Закона № 212-ФЗ).

Если же численность работающих за 2014 год, включая исполнителей по гражданско-правовым договорам, меньше 25 человек, компания может выбирать, в каком виде ей сдать отчет — в бумажном или электронном.

Подпись в электронном отчете РСВ-1 ПФР

Отчет должен быть подписан уполномоченным лицом усиленной квалифицированной электронной подписью. Полномочия проверяет единая система идентификации и аутентификации (п. 10 ч. 3 ст. 29 Закона № 212-ФЗ).

По какой форме сдать отчет в ПФР за I квартал 2015 года

Пенсионный фонд планировал обновить форму РСВ-1 ПФР к началу отчетной кампании. Проект новой формы опубликован на сайте ПФР. В нем учтены изменения в законодательстве о страховых взносах с 2015 года.

Пенсионный фонд 3 апреля 2015 года выпустил пресс-релиз. В нем сказано, что управления ПФР принимают отчетность за I квартал 2015 года по формам и форматам 2014 года.

Таким образом, отчет нужно сдавать по действующей форме РСВ-1 ПФР, утвержденной постановлением Правления ПФР от 16.01.2014 № 2п.

Зачет переплаты по страховым взносам

На сегодняшний день в соответствии с п.21 ст.26 закона №212-ФЗ, не допускается зачет излишне уплаченных страховых взносов в бюджет одного государственного внебюджетного фонда в счет предстоящих платежей плательщика страховых взносов, погашения недоимки по страховым взносам, задолженности по пеням и штрафам в бюджет другого государственного внебюджетного фонда.

С 2015 года данный пункт изменен – в нем появились четкие указания на процедуру зачета переплаты по страховым взносам «внутри» одного фонда.