Какой использовать счет для собственных акций/долей

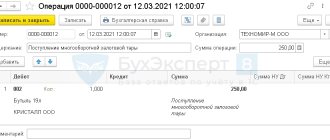

В силу Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению (утв. приказом Минфина России от 31.10.2000 № 94н), для учета собственных акций (выкупа/аннулирования) предназначен счет 81 под названием «Собственные акции (доли)».

Отметим, что бухгалтерский учет собственных акций (долей) носит активный характер. То есть может быть только по дебету счета 81.

На этом счете отражают информацию о наличии и движении своих акций, выкупленных акционерным обществом у акционеров для их последующей перепродажи или аннулирования.

Иные хозяйственные общества (ООО и др.) и товарищества используют его для учета доли участника, приобретенной самим обществом/товариществом для передачи другим участникам или 3-м лицам.

Также см. «Когда не нужно платить налог с продажи акций».

Налоговый учет

В случае выкупа акций, связанного с добровольным уменьшением уставного капитала, акционерное общество получает внереализационный доход. В соответствии с пунктом 16 статьи 250 Налогового кодекса РФ он включается в состав внереализационных поступлений при условии, что общество не выплачивает вклады участникам.