Порядок учета

Вначале разберем основные процессы при покупке автомобиля.

Автомобиль учитывается как основное средство. После покупки машины оплачивается госпошлина в ГИБДД либо до ввода в эксплуатацию авто, либо после. От этого зависит, куда будет включаться госпошлина:

- в стоимость автомобиля для учета ОС, если пошлина уплачена до ввода в эксплуатацию;

- в расходы организации, если пошлина уплачена после ввода в эксплуатацию.

Затем по автомобилю ежемесячно рассчитывается амортизация.

За владение машиной ежегодно рассчитывается транспортный налог и формируется декларация.

Далее рассмотрим пример: организация покупает автомобиль Renault Logan за 500 000 р., мощность 97 лошадиных сил. Госпошлина включается в стоимость машины.

Добровольное страхование

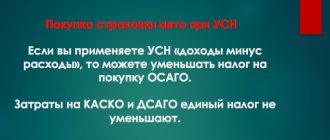

Многие организации, имеющие в собственности автомобиль, не считают условия ОСАГО удовлетворительными и оформляют добровольную страховку по различным рискам (угону, ущербу), а также дополнительную гражданскую ответственность. Как правило, такие договоры представляют собой смешанные договоры страхования и предусматривают страхование не только ответственности, но и самого имущества.Бухгалтерский учет расходов по добровольному страхованию ведется в том же порядке, что и при покупке полиса ОСАГО транспортных средств. Данные расходы отражаются на счете 97 и списываются на расходы в порядке, предусмотренном учетной политикой.

В налоговом учете в расходы по налогу на прибыль по добровольному страхованию можно включить:

- «добровольное страхование средств транспорта (водного, воздушного, наземного, трубопроводного), в том числе арендованного, расходы на содержание которого включаются в расходы, связанные с производством и реализацией»;

- «добровольное страхование ответственности за причинение вреда, если такое страхование является условием осуществления налогоплательщиком деятельности в соответствии с международными обязательствами РФ или общепринятыми международными требованиями».

Минфин РФ и налоговые органы придерживаются той точки зрения, что страховые взносы, уплаченные по договорам страхования ответственности (кроме страхования, являющегося условием осуществления налогоплательщиком деятельности в соответствии с международными обязательствами РФ или общепринятыми международными требованиями), не признаются расходами для целей налогообложения прибыли.