Такой подход запротоколирован в письмах Минфина от 11.01.2016 № 03-03-06/40 и от 02.03.2007 № 03-03-06/1/146, ФНС России от 14.03.2005 № 02-1-07/23). Эти суммы амортизации включайте в расходы с 1-го числа месяца, идущего за тем, когда модернизация была завершена (п. 7 ст. 259.1, п. 9 ст. 259.2 НК РФ).

Пример 1. Амортизация ОС после апгрейда. Вариант чиновников Компания купила деревообрабатывающий станок и включила его в 4-ю амортизационную группу, установив срок полезного использования 80 месяцев. Первоначальная стоимость ОС – 420 000 руб. (без НДС). Через некоторое время фирма решила модернизировать станок. За эти работы подрядчику заплатили 110 000 руб. (без НДС). На момент их окончания объект эксплуатировали 60 месяцев. Амортизация, начисленная линейным методом, составила 315 000 руб. (420 000 руб. / 80 мес. x 60 мес.). Организация решила не увеличивать СПИ основного средства. Амопремия не применяется. Сумма амортизационных отчислений после модернизации равна 6 625 руб. ((420 000 руб. + 110 000 руб.) / 80 мес.). Оставшийся срок полезного использования ОС – 20 месяцев (80 – 60). За этот период предприятие начислит амортизацию в сумме 132 500 руб. (6 625 руб. x 20 мес.). То есть, итоговая величина амортизации за время СПИ – 447 500 руб. (315 000 + 132 500). Но амортизация «съела» не всю измененную первоначальную стоимость объекта. Ее остаток на момент окончания СПИ – 82 500 руб. ((420 000 + 110 000) – 447 500). Значит, компания продолжит начислять амортизацию и за пределами СПИ, пока полностью не погасит «актуальную» стоимость ОС. Для этого ей понадобится 13 месяцев. В последнем месяце , равный 3000 руб. (82 500 руб. – (6 625 руб. x 12 мес.)).

Как мы видим, период погашения стоимости актива через амортизацию увеличился. Безусловно, подобное «размазывание» компаниям не выгодно. Вместе с тем, из положений главного налогового документа следует, что начислять амортизацию по ОС за пределами его СПИ не запрещено. Ведь пункт 5 статьи 259.1 Кодекса гласит – начисление амортизации прекращается лишь при полном списании стоимости объекта либо выбытии ОС из состава амортизируемого имущества по любым основаниям.

Организациям такой подход не по душе, и они на протяжении многих лет с ним борются. Компании ратуют за альтернативный вариант, при котором амортизация начисляется исходя из остаточной стоимости объекта, увеличенной на сумму затрат по модернизации, и оставшегося СПИ. Ссылаются они при этом, в том числе, на абзац 3 пункта 1 статьи 258 НК РФ. Это позволяет перенести стоимость ОС на расходы в течение изначально определенного срока, а также избежать разниц между бухгалтерским и налоговым учетом (п. 60 Методических указаний, утв. Приказом Минфина России от 13.10.2003 № 91н).

При подобном подходе в нашем примере амортизация после модернизации составит 10 750 руб. ((420 000 руб. – 315 000 руб. + 110 000 руб.) / 20 мес.). В итоге за оставшийся СПИ станок полностью самортизируется.

Само собой, фискалов данный вариант не устраивает. А вот судьи ничего «криминального» в нем не видят. Наглядный пример – Постановление АС Западно-Сибирского округа от 01.09.2016 № Ф04-3528/2016. В нем указано: положения п. 2 ст. 257 и п. 1 ст. 258 НК РФ устанавливают порядок определения амортизации с учетом изменившейся первоначальной стоимости и оставшегося СПИ и, как следствие, изменения нормы амортизации для модернизированных объектов. А в Постановлении от 22.01.2016 № Ф06-4506/2015 АС Поволжского округа подчеркнул: если в результате модернизации СПИ остался прежним, фирма учитывает стоимость такого ОС в течение оставшегося срока службы, увеличивая сумму его ежемесячной амортизации. Схожие выводы можно найти во многих других вердиктах (см. постановления АС Московского округа от 02.11.2016 № Ф05-16149/2016 и ФАС того же округа от 06.04.2011 № КА-А40/2125-11, ФАС Поволжского округа от 17.07.2007 № А49-998/07, оставленное в силе Определением ВАС РФ от 22.11.2007 № 14740/07). При этом судьи отмечают – методика контролеров приводит к повторному списанию ранее учтенных затрат (амортизации), что неправомерно.

Кстати, в последних комментариях финансисты уже не столь категоричны. Они указывают, что амортизация после модернизации «может (!) начисляться» по изначально установленным нормам (см., например, письмо от 30.08.2019 № 03-03-06/1/66957). Стало быть, на наш взгляд, у компаний есть все предпосылки для успешного применения более выгодной точки зрения.

Важно

В первоначальную стоимость модернизированного основного средства проценты по целевым кредитам или займам не включаются. Их нужно учитывать отдельно в составе внереализационных расходов в соответствии со статьей 265 Налогового кодекса РФ. Так считают и минфиновцы (письмо от 23.10.2009 № 03-03-06/1/682), и служители Фемиды (Постановление ФАС Северо-Кавказского округа от 23.10.2008 № Ф08-6332/2008).

Амортизация после модернизации

Компании вправе модернизировать объекты ОС и полностью амортизированные, либо еще имеющие остаточную стоимость. В обеих ситуациях необходимо учесть расходы по реконструкции и рассчитать амортизацию. Как это сделать? Алгоритм действий таков:

- Аккумулирование всех затрат по модернизации, т. е. сбор документально подтвержденных расходов и выведение итоговой суммы. Проводить работы по модернизации можно привлекая сторонние специализированные фирмы, либо собственными силами (если имеется соответствующий потенциал). Документом, подтверждающим ввод в действие модернизированного подрядчиком объекта является акт приема-передачи, подписанный представителями компании и подрядчика, а объемы работ и сумму затрат — акт ф. КС-2 и справка стоимости работ ф. КС-3. Работы по реконструкции объекта хозспособом (своими силами) подтверждаются целым блоком документов: требованиями-накладными на отпуск ТМЦ, лимитно-заборными картами, заказами-нарядами. Окончание работ и ввод в эксплуатацию фиксирует внутренний акт приема-передачи с указанием полной стоимости работ;

- Оформление протоколом инвентарной комиссии ввод в эксплуатацию модернизированного объекта с решением о повышении стоимости объекта и увеличении срока полезного использования после модернизации, если осуществленные капитальные работы реально повысили СПИ. В бухучете не существует порядка определения нового СПИ, если модернизируется объект с истекшим сроком, однако п. 20 ПБУ 6/01 и п. 60 Методических указаний по бухучету ОС, утвержденных приказом МФ РФ от 13.10.2003 N 91н, разрешают продление СПИ, если в итоге проведенных работ функциональные характеристики объекта улучшились. При этом изменение СПИ реконструированного ОС в бухучете является правом, а не обязанностью компании. Отметим, что чаще всего СПИ продлевают на количество времени, необходимое для списания капитальных затрат.

- По мнению Минфина сумма затрат по модернизации увеличивает первоначальную стоимость (ПС) ОС, а нормы амортизации на списание этих расходов используются те, что применялись изначально при вводе имущества в работу. Это мнение работает и на практике.

Амортизация основных средств после модернизации – как списать ее стоимость

Как уже было сказано, капитальные работы в отношении актива увеличивают его первоначальную стоимость, после чего подлежат списанию через амортизацию. Если фирма, владеющая основным средством, применяет линейный метод начисления, следует использовать приведенную ниже формулу для определения суммы амортизации, начисленной за 1 месяц:

САНОМ = ПСОАИ х НА

,

где САНОМ – сумма амортизации, начисленной за один месяц;

ПСОАИ – первоначальная стоимость объекта амортизируемого имущества;

НА – норма амортизации, установленная для данного актива (см. п. 2 ст. 259.1 НК РФ).

Налоговое законодательство не предусматривает никаких исключений из данного порядка. Это означает, что приведенная выше формула актуальна и в случаях, когда речь идет об основном средстве, которое было полностью самортизировано и затем модернизировано.

В целях налогового учета размер первоначальной стоимости ОС, подвергшегося модернизации, должен быть увеличен на сумму расходов, понесенных на восстановительные работы. Сумма начисляемой ежемесячно амортизации, в свою очередь, рассчитывается путем умножения увеличенной после модернизации стоимости ОС на норму амортизации, которая была утверждена в отношении актива изначально. Соответственно, после того, как проведена амортизация, необходимо:

- к первоначальной стоимости актива приплюсовать общую сумму расходов на модернизацию данного объекта;

- применять в отношении рассматриваемого актива норму амортизации, которая была определена для него изначально, т.е. при введении ОС в эксплуатацию.

Начисление амортизации после модернизации:

пример расчета начисления износа на полностью самортизированный объект

Компания в 2021 году закончила модернизацию производственной линии, относящейся к 4-й амортизационной группе с СПИ от 5 до 7 лет. ПС линии при вводе в эксплуатацию (январь 2010) – 500 000 руб. СПИ был установлен как 80 мес. Амортизационная норма (НА) – 1,25% (1 / 80 мес.). Износ рассчитывался с февраля 2010 по сентябрь 2021, и в конце 2021 года, когда линию было решено реконструировать, объект был полностью амортизирован. В марте 2021 года соответствующие работы были закончены, сумма реконструкции без НДС составила 350 000 руб. С апреля 2021 компания начинает списывать затраты по модернизации, применяя механизм расчета амортизации так:

С после проведения модернизации составляет 850000 руб. (500 000 + 350 000). НА должна применяться та же, что и на момент ввода линии, т. е. 1,25%. Следовательно, сумма помесячной амортизации составит 10625 руб. (850 000 руб. х 1,25/100). Затраты по осуществленной модернизации должны списаться на протяжении 32-х месяцев по 10625 руб. (340 000 руб.), в 33-й месяц сумма амортизации составит 10 000 руб.

Типичные ошибки

Ошибка:

В компании была проведена амортизация полностью изношенного оборудования. Списание затрат на капитальные работы было произведено единовременно с целью налогового учета.

Комментарий:

Списывать суммы расходов на модернизацию ОС следует путем амортизации – постепенно.

Ошибка:

Предприятие повторно ввело в эксплуатацию оборудование, которое было полностью изношенным и самотизированным. После модернизации ОС его первоначальная стоимость не была увеличена на сумму понесенных затрат. Новая стоимость модернизированного основного средства была принята за стоимость модернизации, т.к. данный актив уже был самортизирован.

Комментарий:

Первоначальная стоимость ОС должна приниматься во внимание. Более того, первоначальная стоимость объекта должна увеличиваться на стоимость капитальных работ по модернизации.

Расчет амортизации при модернизации

Если реконструируется объект с имеющейся остаточной стоимостью, то ежемесячное начисление амортизации проводится по принятым нормам на протяжении всего периода капитальных работ. П. 23 ПБУ 6/01 диктует приостановление начисления амортизации, если она продолжается более 12 месяцев. НК РФ в этом случае солидарен с подобным подходом (п. 3 ст. 256 НК РФ). После ввода в работу модернизированного объекта сумма ежемесячных отчислений меняется, поскольку изменяются и СПИ, и стоимость ОС.

Начисление амортизации по объекту ОС начинается с первого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету, например, на введенный в эксплуатацию объект в марте начислять износ по скорректированному расчету начнут с 1-го апреля. И неважно, приостанавливались амортизационные накопления из-за превышения установленного законом периода реконструкции или нет.

При применении линейного метода амортизация в бухучете рассчитывается по формуле:

А = (ОС + М) / СПИ, где:

- ОС — остаточная стоимость ОС;

- М — расходы на модернизацию;

- СПИ — новый СПИ после модернизации или оставшийся, если его не изменяли.

Учет расходов на модернизацию при применении УСН

При отражении операций, связанных с модернизацией, достройкой и дооборудованием основных средств, в бухгалтерском учете следует руководствоваться ПБУ 6/01, а в целях исчисления единого налога, уплачиваемого в связи с применением УСН, — главой 26.2 НК РФ.

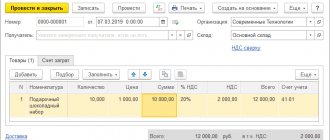

В программе «1С:Бухгалтерия 8» для отражения модернизации, достройки и дооборудования основных средств предназначен документ «Модернизация ОС».

Пример 2

Организация приобрела в январе 2008 года компьютер стоимостью 20 000 руб., срок полезного использования — 36 месяцев. В апреле того же года было принято решение увеличить объем оперативной памяти компьютера. Сумма расходов по модернизации составила 1 500 руб. Эта сумма сложилась из стоимости модуля оперативной памяти (1 200 руб.) и стоимости установки его в системном блоке компьютера, выполненной специалистом сервисной фирмы.

Сбор затрат по модернизации

Перед тем как увеличить стоимость основного средства, необходимо предварительно собрать затраты, связанные с его модернизацией. Для аккумуляции таких затрат в учете предназначен счет 08.03 «Строительство объектов основных средств». Аналитический учет на счете ведется по объектам строительства. Для учета затрат на модернизацию в качестве объекта аналитического учета будет выступать «Установка памяти в компьютер i1000».

Создадим этот объект в справочнике «Объекты строительства».

Приобретение у сторонней организации модуля памяти и услуги по его установке отражаем документом «Поступление товаров и услуг» с видом операции «Объекты строительства».

На закладке «Объекты строительства» указываем стоимость модуля памяти.

Услуги по установке модуля памяти отражаем в том же документе на закладке «Не принимаются».

Это связано с тем, что такие расходы не принимаются в обычном порядке, а уменьшают налоговую базу в составе стоимости построенного объекта основных средств или проведенной модернизации по тем правилам, которые предусмотрены для расходов на приобретение, сооружение и модернизацию основных средств.

Увеличение первоначальной стоимости основного средства

После того как затраты, относящиеся к модернизации основного средства, будут отнесены на объект строительства, можно заполнять документ «Модернизация ОС».

В поле ввода «Событие» нужно выбрать событие, характеризующее модернизацию основного средства.

Вид события должен иметь значение «Модернизация». Если событие с таким видом в справочнике отсутствует, его нужно создать.

Указанное событие будет использовано в наменовании объекта расходов в книге учета доходов и расходов.

В поле ввода «Объект» следует выбрать объект строительства, на котором собирались затраты на модернизацию основного средства.

На закладке «Основные средства» в табличной части следует перечислить модернизируемые объекты основных средств (см. рис. 4).

Рис. 4

Если в табличной части документа «Модернизация ОС» выбрано несколько основных средств, то сумма затрат, накопленная на объекте строительства, будет распределена между этими основными средствами равными долями.

Затем на закладке «Бухгалтерский и налоговый учет» следует указать общую сумму затрат (как для бухгалтерского, так и для налогового учета), накопленную на объекте строительства.

После того, как будут указаны счета учета объектов строительства (в нашем примере 08.03), можно нажать на кнопку «Рассчитать суммы» и соответствующие поля будут заполнены программой автоматически.

В таблице оплаты расходов необходимо указать информацию обо всех оплатах с указанием даты и суммы оплаты.

В случае если оплата поставщику производится после оформления документа «Модернизация ОС», такую оплату необходимо зарегистровать документом «Регистрация оплаты ОС и НМА для УСН и ИП», для чего в документе предусмотрена специальная закладка «Модернизации ОС», на которой можно указать документ модернизации.

Признание расходов на модернизацию основного средства

Признание расходов на модернизацию, достройку и дооборудование основных средств производится в том же порядке, что и признание расходов на приобретение основных средств — в конце отчетного перида документом «Закрытие месяца» (рис. 5).

Рис. 5

В результате проведения документа будут признаны расходы отдельно на приобретение основного средства и на его модернизацию, при этом будут сформированы записи:

- в раздел I Книги учета доходов и расходов;

- в раздел II Книги учета доходов и расходов.

В результате, сформировав Книгу учета доходов и расходов за полугодие, получим расчет расходов на ОС.

Особенности налогового учета амортизации

Отличия в налогообложении касаются разных систем – УСН, ОСНО. Для упрощенной системы действует особый порядок списания расходов (тоже по-своему упрощенный), согласно п. 3 и п. 4 статьи 346.16 НК РФ. Рассмотрим правила учета амортизации в НУ для общей системы (частично они применяются и для УСН):

- При обычном расчете амортизации. 100% / СПИ (в месяцах) = коэффициент, на который умножается первоначальная стоимость (ПС).

- Второй вариант используется при расчете новой нормы после реконструкции. 100% / новый СПИ = новый коэффициент, на который умножается обновленная первоначальная стоимость ОС.

Пример №2: Возьмем данные примера №1, но теперь рассчитаем норму амортизации для целей НУ:

- 360000 + 100000 = 400000 новая ПС.

- 100% / 60 = 1,67%.

- 400000 * 1,67% = 6680.

Для сравнения: первоначальная норма амортизация для налогового учета составляла:

- 100% / 36 = 2,78%.

- 360000 * 2,78% = 10008.

Если СПИ увеличился, то нужно проследить, чтобы он не был больше, чем предельное значение в той амортизационной группе, к которой относится объект основных средств (п. 1 статьи 258 НК РФ).

Обратите внимание! С 1 января 2021 года действуют поправки, внесенные осенью 2021 года в Налоговый кодекс. При расконсервации ОС амортизация продолжает начисляться в том же порядке, что и до, но СПИ не продлевается на количество месяцев консервации, как было ранее. Таким образом, для целей НУ часть стоимости учитываться не будет.

Как определить сумму амортизационных отчислений с учетом рассматриваемого подхода.

Оставшийся СПИ основного средства составляет 23 мес. (61 — 38). В таком случае сумма ежемесячной амортизации будет равна 37 634 руб. ((1 800 000 руб. — 934 420 руб.) / 23 мес.).

Получается, что организация в налоговом учете признает расходы на семь месяцев раньше, чем в варианте, поддерживаемом контролерами, согласно которому ежемесячные амортизационные начисления равны 29 507 руб., то есть меньше на 8 127 руб. (37 634 — 29 507).

Согласно позиции судей сумма амортизации, которая будет начислена до конца срока полезного использования, составит 865 582 руб. (37 634 руб. x 23 мес.). Итого через амортизацию в течение установленного СПИ будет полностью списана стоимость объекта ОС 1 800 000 руб. (934 420 + 865 582).

Нормативная база и локальные акты

Некоторые документы, необходимые для проведения работ, я уже упомянула выше. В масштабах организации необходимо также разработать и утвердить учетную политику, включающую особенности учета ОС, а также специфику ремонта, реконструкции, консервации, амортизации.

Частью учетной политики могут стать отдельные положения, например, «По ремонту основных средств», конкретно определяющие налоговый и бухгалтерский учет для отдельных видов ОС или их однородных групп.

В качестве первичных документов в процессе эксплуатации ОС часто используются:

- Накладная на перемещение. Для отражения движения объектов в рамках организации – между подразделениями, цехами, зданиями. При передаче контрагентам (например, в аренду) используется другая форма.

- Акт сдачи-приемки ОС-3. Оформляется при передаче (получении) для (из) ремонта (реконструкции, модернизации и т.д.) причем как внутри организации, так и стороннему исполнителю (подрядчику).

- Акт монтажа ОС-15. Применяется обычно при покупке или создании основного средства, когда оно требует сборки, установки и проверки перед запуском. Но если, к примеру, ваше оборудование проходило работы по модернизации по частям (такое может быть в случае единого комплекса, собранного из нескольких составляющих) и потом требуется его вновь смонтировать, то также допустимо применить эту форму.

- Инвентарная карточка. В ней отражаются основные характеристики объектов и, соответственно, их изменения, в том числе срок полезного использования, первоначальная стоимость, данные перемещения и переоценки.

- Для учета консервации оборудования необходимы приказ и акт. Утвержденных форм нет, вы можете просмотреть и ы по ссылкам.

На сайте Ассистентус много других бланков (образцов) с комментариями по заполнению, для их прочтения достаточно воспользоваться поиском.

Анализ полученных результатов.

Сравним полученные результаты расчетов сумм амортизационных отчислений с применением методики Минфина и альтернативного подхода.

Ситуация 1. Срок полезного использования не изменился.

Если организация будет действовать в соответствии с разъяснениями чиновников, то сумма ежемесячной амортизации возрастет, но исключительно из-за увеличения первоначальной стоимости имущества. Однако за срок полезного использования вся стоимость объекта ОС (с учетом модернизации) не будет перенесена на расходы в целях исчисления налога на прибыль, опять же вследствие изменения его первоначальной стоимости. Поэтому начисление амортизации продолжится за пределами СПИ.

А в случае использования альтернативного подхода налогоплательщик сможет признать расходы на несколько месяцев раньше, чем в первом случае, то есть не заходя за рамки срока эксплуатации объекта, что особенно важно при проведении дорогостоящих работ по модернизации.

Безусловно, этот вариант значительно привлекательней для компании с точки зрения налоговой оптимизации. Причем, как мы уже отмечали, при возникновении споров с контролирующими органами есть шанс отстоять свои интересы в судебных инстанциях.

Кстати, нужно отметить, что у чиновников сформирована аналогичная позиция и относительно начисления амортизации ОС после модернизации, если его стоимость полностью самортизирована

. Первоначальная стоимость данного объекта также подлежит увеличению на сумму затрат по модернизации (п. 2 ст. 257 НК РФ). А поскольку объект ОС полностью самортизирован, его остаточная стоимость равна нулю. Минфин разъясняет, что и в этой ситуации должна применяться норма амортизации, установленная при вводе объекта в эксплуатацию (письма № 03 03 10/66, № 03 03 06/1/181, от 03.11.2011 № 03 03 06/1/714, от 23.09.2011 № 03 03 06/2/146, от 02.03.2006 № 03 03 04/1/168). Каким образом происходит расчет суммы амортизации, по мнению ведомства?

В январе 2013 г. ООО «Элитпласт» приняло решение о модернизации основного средства первоначальной стоимостью 150 000 руб. Расходы на модернизацию составили 50 000 руб. В соответствии с Классификацией ОС основное средство относится к третьей амортизационной группе (срок полезного использования – от трех до пяти лет включительно). Установлен срок полезного использования – 60 мес. К моменту проведения модернизации основное средство было полностью самортизировано. В учетной политике для целей налогообложения закреплен линейный метод начисления амортизации по основным средствам.

Норма амортизации равна 1,6667% (1 / 60 мес. х 100%). После проведенной модернизации первоначальная стоимость основного средства составила 200 000 руб. (150 000 + 50 000). Ежемесячная сумма амортизации по модернизированному объекту равна 3 333 руб. (200 000 руб. х 1,6667%). С февраля 2013 года налогоплательщик в течение 15 мес. (50 000 руб. / 3 333 руб.) должен учитывать в составе расходов сумму амортизационных отчислений 3 333 руб. до полного погашения измененной первоначальной стоимости.

Какая здесь может быть альтернатива?

Автору известна позиция, в соответствии с которой налогоплательщик списывает в налоговые расходы затраты на модернизацию в этом случае единовременно, мотивируя свои действия тем, что остаточная стоимость объекта после модернизации равна затратам на модернизацию, а оставшийся срок полезного использования равен нулю. Однако некая компания – сторонница подобного подхода в результате его применения оказалась в зале суда (П

остановление ФАС МО от 23.04.2012 № А40-24244/11 75 102 (Определением ВАС РФ от 08.06.2012 № ВАС-7428/12 отказано в передаче дела в Президиум ВАС для пересмотра в порядке надзора).

Суды первой и апелляционной инстанций поддержали эту компанию, придя к выводу, что она могла списать всю сумму расходов на восстановление ОС через амортизационные отчисления в течение одного месяца, следующего за месяцем ввода основного средства в эксплуатацию. Однако федеральные арбитры с таким подходом не согласились.

Судьи отметили, что вопрос единовременного списания затрат на модернизацию в налоговые расходы в ситуации, когда СПИ основного средства истек, но произведена его реконструкция (модернизация), в Налоговом кодексе прямо не регулируется. При этом право налогоплательщика на учет спорных расходов нельзя рассматривать в отрыве от установленных налоговым законодательством правил начисления амортизации. По мнению арбитров, если в результате реконструкции (модернизации) объекта он продолжает оставаться основным средством, то при определении суммы амортизации следует применять ту же норму

, которая была

установлена при введении в эксплуатацию

, поскольку выбранный налогоплательщиком метод начисления амортизации не может быть изменен в течение всего периода ее начисления по объекту амортизируемого имущества.

При таких обстоятельствах суд кассационной инстанции посчитал необоснованными и подлежащими отклонению доводы налогоплательщика о его праве на единовременное списание на расходы стоимости работ по реконструкции (модернизации) как амортизации. Более того, арбитры указали на сложившуюся по данному вопросу судебную практику (постановления ФАС ВВО от 17.02.2011 № А29-6272/2007, ФАС МО от 02.11.2011 № А40-74739/08 127 372, от 28.09.2010 № А40-163626/09 127 1322), а также на сформировавшуюся позицию контролирующих органов (рассмотренную выше).

Как видим, в данном вопросе позиции контролирующих и судебных органов совпадают. При наступлении аналогичных обстоятельств, полагаем, необходимо прислушаться к мнению чиновников, дабы не потерять свое время и избежать судебных издержек.

Ситуация 2. Срок полезного использования был изменен.

Из приведенных выше примеров видно, что ежемесячные суммы амортизационных начислений, рассчитанные согласно позиции Минфина (на основании первоначальной стоимости объекта ОС, увеличенной на стоимость восстановительных работ), которые равны 25 000 руб. (пример 3), практически соответствуют размеру амортизации, определяемой с учетом подхода арбитров на основании остаточной стоимости ОС, – 25 458 руб. (пример 5). Очевидно, что различие 458 руб. обусловлено погрешностями арифметических округлений. Однако, на наш взгляд, альтернативный способ перерасчета нормы амортизации (исходя из 34 мес., а не 72) более точен, поскольку в примере 5 основное средство полностью амортизируется в течение 72 мес., а в примере 3 – 73 мес.

Нельзя не отметить: мнение Минфина о том, что увеличение СПИ основного средства не приводит к изменению нормы амортизации, установленной на дату ввода его в эксплуатацию (пример 2), более привлекательно для налогоплательщиков, чем альтернативный подход (пример 5). Ведь в первом случае ОС самортизируется быстрее – за 68 мес., а не за 72.

Обратите внимание, что финансовое ведомство высказывает и иную точку зрения (см. Письмо № 03 03 06/1/503). Да и судебных актов на эту тему автору найти не удалось. Возможно, это свидетельствует о том, что налоговики при проверках не выявляли случаев применения налогоплательщиками такого подхода.

Кстати, при применении альтернативного метода для организации немаловажно и отсутствие различий в бухгалтерском и налоговом учете

. В бухучете сумма амортизации определяется исходя из

остаточной стоимости

объекта (с учетом расходов на модернизацию) и

оставшегося срока

полезного использования (п. 60 Методических рекомендаций по бухгалтерскому учету ОС [4] ). Соответственно, у налогоплательщика, применявшего альтернативный подход, расчет новой суммы амортизации в налоговом учете выглядит так же, как расчет для целей бухгалтерского учета, и поэтому применение ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» [5] (далее – ПБУ 18/02) не требуется.

Кроме того, отрицательным моментом при применении рассматриваемой позиции Минфина является возникновение у налогоплательщика разницы между налоговым и бухгалтерским учетом (ведь в налоговом учете ОС самортизируется за 68 мес., а в бухгалтерском – за 72). Полагаем, что хозяйствующим субъектам будет важен этот вопрос. Обсудим его подробнее.

Бухгалтерский учет

Чаще всего решение о реконструкции и модернизации принимается на основании экспертных оценок (инженеров, проектировщиков, строителей, наладчиков и т.п. специалистов), актов соответствующей комиссии. Она может создаваться самим предприятием или приходит извне – в качестве проверяющих, например, головной организации или представителей надзорного органа.

В бухгалтерском учете при реконструкции ОС затраты на нее собираются на счете 08 на отдельном субсчете, в программах может быть предусмотрен готовый субсчет или придется его установить (обозначим его номером 9 для удобства). Проводки будут выглядеть следующим образом – Дебет везде 08.9, по кредиту:

- 10 – переданы материалы со склада, потребуется оформить требования-накладные и акты на списание.

- 70, 69 – заработная плата и взносы с нее рабочих, выполняющих реконструкцию (при хозрасчете), подтверждающие документы – табели, наряды на работу, расчетные ведомости, бухгалтерские справки.

- 23 – затраты вспомогательного производства (транспортный цех, изготовление запасных частей и механизмов), внутренняя документация – наряды, требования, накладные на отпуск материалов на сторону.

- 25 – общепроизводственные расходы (охрана, заработная плата бригадира рабочих, если они заняты на разных работах и т.п.).

- 26 – управленческие (зарплата руководителя, главного инженера, проектировщика).

- 60, 76 – оплата услуг и работ сторонних рабочих и организаций (подрядчиков по договорам ГПХ, экспертов, консультантов, юристов, других специалистов, перевозчиков) – договоры, акты, ТТН, накладные. Сумма НДС не включается в затраты.

- 66, 67 – проценты по кредиту, полученному для проведения реконструкции, учитываются до момента окончания производимых работ и введения реконструированного здания или другого объекта в эксплуатацию или с момента начала фактической эксплуатации ОС.

После того как все затраты сгруппированы на счете 08 и ОС готово к дальнейшему использованию, можно применить два варианта учета произведенных изменений:

- Учитываем затраты обособленно (фактически как самостоятельный объект) на счете 01. Такая возможность предусмотрена пунктом 42 раздела 3 Методических рекомендаций №91н.

- Включаем расходы в стоимость ОС, увеличивая установленную при покупке или создании первоначальную стоимость (тот же пункт 42 и пункт 27 раздела 4 ПБУ 6/01).

Способ необходимо прописать во внутренних локальных актах (в первую очередь учетной политике). Он определяется в зависимости от влияния на изменение показателей, изначально принятых за норму при создании (покупке) – мощность, класс, СПИ и т.д.