Содержание проводки дебет 99 кредит 99

Проводка Дт 99 Кт 99 формируется один раз в конце года при подведении итогов и является частью реформации баланса.

Фактически это операция из несколько проводок Дт 99 Кт 99 внутри счета 99 «Прибыль и убытки», в зависимости от количества субсчетов. Операция на практике носит название «Закрытие счетов». Заключается она в отнесении значений, накопленных на субсчетах, на один субсчет, на котором выявляется окончательный годовой финансовый результат.

Чтобы понять, как это происходит, нужно ознакомиться с внутренним устройством счета 99, рассмотреть, как открываются субсчета к нему.

Закрытие

Ежемесячно бухгалтерия рассчитывает финансовые итоги по всем балансовым счетам, а затем их суммы относят на сч.99 и аккумулируют там в течение всего отчетного периода.

Схема закрытия

Счет 99 «Прибыли и убытки» списывается только в конце отчетного периода (зачастую это конец года). Закрытие счета 99 — завершающая проводка на последний день каждого года, по-другому называется реформацией балансовых показателей. Реформация предполагает обнуление субсчетов 90 и 91 (первый этап) и обнуление сч.99 (второй этап). Реформация баланса осуществляется только тогда, когда каждая операция внесена в бухучет.

Внимание! После проведения реформации никакие проводки больше не совершаются, а бухгалтерия может формировать финансовый отчет за отчетный период.

Как закрывается 99 счет, зависит от сложившегося финансового результата. Закрытие осуществляется одной из двух возможных проводок:

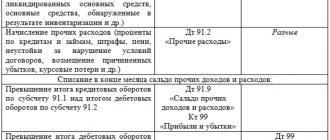

- Дт99 Кт84 — осуществление этой проводки представляет информацию о том, на каком счете отражается прибыль организации, полученная в текущем году.

- Дт84 Кт99 — эта запись осуществляется в целях отражения и списания чистого убытка предприятия в отчетном году.

Как устроен счет 99 и его аналитика

Счет 99 используется для подведения итогов. Результирующие показатели деятельности включаются в бухгалтерскую отчетность. Соответственно, устройство аналитики должно отвечать главной цели — составлению достоверной отчетности.

ВАЖНО! Инструкция к Плану счетов содержит прямое указание на необходимость построения аналитического учета на счете 99 для структурирования данных, включаемых в отчет о финрезультах.

Начиная с первого месяца года счет 99 служит накоплению информации о результатах работы организации. На счете аккумулируются:

- результат от продаж в рамках основной деятельности;

- результат от прочих операций;

- суммы пересчета налога на прибыль и санкции.

На счете также ведется учет величин, определенных ПБУ 18/02 (если организация обязана / приняла решение его применять):

- условный расход/доход (УР/УД);

- постоянные налоговые обязательства и активы (ПНО, ПНА);

- списываемые отложенные налоговые обязательства и активы (ОНО, ОНА).

Открывая субсчета, целесообразно учесть, как информация должна быть сгруппирована и отражена в отчете о финансовых результатах (форме 2). Наряду с этим важно следовать требованиям законодательства к порядку учета этой информации. Оптимально использование следующих субсчетов:

- 99.1 «Прибыль и убытки»:

- 99.1.1 «Прибыль (убыток) до налогообложения». Для учета показателей, формирующих одноименную статью отчетности, результата от продаж по основной деятельности и по прочим операциям.

- 99.1.2 «Прибыль и убытки прочие». Для учета сумм пересчета налога на прибыль, санкций по налогу, списываемых ОНО и ОНА, группируемых в статье «Прочее».

Максимальная информативность достигается путем ведения на субсчетах аналитики в разрезе учитываемых составляющих показателей. Современные программные продукты позволяют вести аналитику внутри субсчета без излишнего нагромождения учета.

- 99.2 «Расчет налога на прибыль». Для учета сумм, участвующих в раскрытии информации о расчетах налога на прибыль согласно ПБУ 18/02.

- 99.2.1 «Условный расход».

- 99.2.2 «Условный доход».

- 99.2.3 «ПНО (ПНА)».

Другое использование счета

Также счет 99 используется для отражения потерь/излишков ОС и ТМЦ, полученных при форс-мажорных обстоятельствах (стихийные бедствия, аварии, национализация и т.п.):

| Дт | Кт | Описание | Документ |

| 99.01.1 | 03 | Стоимость объекта ОС отражена в составе чрезвычайных расходов | Акт на списание |

| 99.01.1 | 07 | Потери оборудования к установке | Акт на списание |

| 99.01.1 | 08 | Потери инвестиций во внеоборотные активы | Акт на списание |

| 99.01.1 | 10 | Стоимость материалов отражена в составе чрезвычайных расходов | Акт на списание |

| 10 | 99.01.1 | Выявлены излишки материалов | Инвентаризационная ведомость |

На счете 99 отражаются суммы потерь/излишков средств, выявленных при чрезвычайных обстоятельствах на расчетных счетах и в кассе:

| Дт | Кт | Описание | Документ |

| 99.01.1 | 50 | Недостача наличности в кассе | Акт пересчета |

| 99.01.1 | 52 | Недостача средств на расчетном счете в иностранной валюте | Банковская выписка |

| 55 | 99.01.1 | Излишки средств зачислены на специальный счет | Банковская выписка |

Движение на счете 99 и соответствие его данных показателям отчетности

Исследовав внутреннее устройство счета, самое время приступить к изучению движения на счете. Рассмотрим на условном примере, что происходит внутри счета, как отражаются результаты проводками Дт 99 Кт 99, как его данные сопоставляются с данными отчетности.

Пример:

Даны итоговые показатели организации за год, представленные в таблице по порядку статей формы 2.

| Показатель | Код строки отчетности | Сумма, руб. | Примечание |

| Выручка-нетто | 2110 | 10 000 000 | |

| Себестоимость | 2120 | (9 000 000) | |

| Прибыль (убыток) от продаж | 2200 | 1 000 000 | |

| Прочие доходы | 2340 | 500 000 | |

| Прочие расходы | 2350 | (440 000) | |

| в т. ч. прочие расходы социального характера | (40 000) | Организация не учла сумму в составе расходов для определения налогооблагаемой прибыли | |

| Прибыль (убыток) до налогообложения | 2300 | 1 060 000 | |

| Текущий налог на прибыль | 2410 | (220 000) | Значение равно налогу к уплате по налоговой декларации: 10 000 000 – 9 000 000 + 500 000 – (440 000 – 40 000) = 1 100 000; 1 100 000 × 20% = 220 000 |

| в т. ч. ПНО (ПНА) | 2421 | 8 000 | 40 000 × 20% = 8 000 ПНО по сумме социальных расходов |

| Прочее | 2460 | (1 000) | пени по налогу |

| Чистая прибыль (убыток) | 2400 | 839 000 | |

| Условный расход | (212 000) | 1 060 000 × 20% = 212 000 |

См. также статью «Заполнение формы 2 бухгалтерского баланса (образец)».

В таблице ниже составлены проводки с использованием рекомендуемых субсчетов и данных примера.

| Проводка | Сумма | Расшифровка |

| Проводки Дт 90, 91 Кт 99 | ||

| Дт 90.9 Кт 99.1.1 | 1 000 000 | Так подводится месячный итог от продаж, который складывается на счете 99.1.1: (10 000 000 – 9 000 000). Примечание. В примере показан положительный результат. Если за месяц получен убыток, то используется проводка Дт 99 Кт 90. |

| Дт 91.9 Кт 99.1.1 | 60 000 | Так подводится месячный итог по прочим операциям, который складывается на счете 99.1.1: (500 000 – 440 000). Примечание. В примере показан положительный результат. Если за месяц получен убыток, то применяется проводка дебет 99 кредит 91. |

| Проводки Дт 99 Кт 68 | ||

| Дт 99.1.2 Кт 68 / расчеты с бюджетом | 1 000 | Отражена сумма пени по решению налоговой инспекции |

| Дт 99.2.3 Кт 68 / расчет налога на прибыль | 8 000 | Отражено ПНО |

| Дт 99.2.1 Кт 68 / расчет налога на прибыль | 212 000 | Сформирован условный расход |

О том, как нужно вести учет налога на прибыль на счете 68, читайте в статье «На каких счетах учитывается сумма налога на прибыль».

Закрывая субсчета, необходимо формировать проводки рассматриваемого формата Дт 99 Кт 99:

| Проводка | Сумма |

| Дт 99.1.1 Кт 99.9 | 1 060 000 |

| Дт 99.9 Кт 99.1.2 | 1 000 |

| Дт 99.9 Кт 99.2.1 | 212 000 |

| Дт 99.9 Кт 99.2.3 | 8 000 |

Обороты и накопленный остаток счета 99 до реформации и после закрытия субсчетов, а также сопоставимость данных счета со строками формы 2 показаны в таблице:

| Субсчет | Обороты по дебету | Обороты по кредиту | Дебетовый остаток | Кредитовый остаток | Код строки отчетности |

| До реформации | |||||

| 99.1.1 | 1 060 000 | 1 060 000 | 2 300 | ||

| 99.1.2 | 1 000 | 1 000 | 2 460 | ||

| 99.2.1 | 212 000 | 212 000 | условный расход | ||

| 99.2.3 | 8 000 | 8 000 | 2 421 | ||

| После закрытия | |||||

| 99.1.1 | 1 060 000 | 1 060 000 | |||

| 99.1.2 | 1 000 | 1 000 | |||

| 99.2.1 | 212 000 | 212 000 | |||

| 99.2.3 | 8 000 | 8 000 | |||

| 99.9 | 221 000 (1 000 + 212 000 + 8 000) | 1 060 000 | 839 000 (1 060 000 – 221 000) | 2 400 | |

В результате операции из серии проводок формата Дт 99 Кт 99 на субсчете 99.9 сформировался кредитовый остаток, равный показателю чистой прибыли за год в сумме 839 000 руб. Сумма должна соответствовать строке 2400 формы 2.

Корреспонденция с другими счетами

Сч.99 корреспондирует с многими счетами в бухучете. По дебету 99 корреспондирующими являются:

- Раздел 1 «Внеоборотные активы» —03, 07, 08.

- Раздел 2 «Производственные запасы» — 10, 11.

- Раздел 3 «Затраты на производство» — 20, 21, 23, 25, 26, 28, 29.

- Раздел 4 «Готовая продукция и товары» — 41, 43, 44, 45.

- Раздел 5 «Денежные средства» — 50, 51, 52, 58.

- Раздел 6 «Расчеты» — 68, 69.

- Раздел 7 «Капитал» — 84.

- Раздел 8 «Финансовые результаты» — 90, 91, 94.

Типовая корреспонденция

По кредиту корреспонденция проходит следующим образом:

- Раздел 2 «Производственные запасы» — 10.

- Раздел 5 «Денежные средства» — 50, 51, 52, 55.

- Раздел 6 «Расчеты» — 60, 73, 76, 79.

- Раздел 7 «Капитал» — 84.

- Раздел 8 «Финансовые результаты» — 90, 91, 94, 96.

Дебет 99 кредит 09

Это проводка по списанию суммы ОНА. В ПБУ 18/02 описаны 2 случая списания ОНА:

- Если меняется ставка налога, то накопленный ОНА изменяется путем пересчета от остатка вычитаемых временных разниц (ВВР) по новой ставке. Разница между накопленной и пересчитанной суммами проводится на счет 99, как того требует положение.

- Если выбывает актив, определивший начисление ОНА, то ОНА подлежит списанию в части, в которой не будет уменьшена прибыль для налогообложения согласно законодательству РФ.

Если учет ВВР и ОНА ведется корректно, то ОНА, как правило, полностью погашается с уменьшением ВВР. Если были выявлены ошибки в учете, то при их исправлении может возникнуть необходимость списания ОНА на убытки.

Случаи списания ОНО того же рода находят аналогичное отражение в учете: Дт 77 Кт 99.

Отражение убытков прошлых лет в декларации

В декларации по налогу на прибыль списанный убыток прошлых лет отражается:

- Лист 02 стр. 110 «Сумма убытка или части убытка, уменьшающего налоговую базу за отчетный (налоговый) период (стр. 150 Приложения № 4 к Листу 02)»; PDF

- Лист 02 Приложение N 4 стр. 150 «Сумма убытка или части убытка, уменьшающего налоговую базу за отчетный (налоговый) период – всего». PDF

Остаток несписанного убытка отражается:

- Лист 02 Приложение N 4 стр. 160 «Остаток неперенесенного убытка на конец налогового периода – всего». PDF

Итоги

Сложно переоценить важность создания аналитического учета на счете 99. Высокая информативность аналитики — залог качественной бухгалтерской отчетности, представляющей достоверную информацию для ее пользователей. Корректное отражение аналитики обеспечивается в том числе проводками формата Дт 99 Кт 99.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Особенности переноса убытков прошлых лет

Процедура переноса убытка, если его списание нужно отложить

Какие действия в программе необходимо осуществить, если организация не хочет в текущем налоговом периоде уменьшать налогооблагаемую базу на убыток прошлых лет?

Перенос убытков на будущее – это право налогоплательщика. Его можно применить в текущем налоговом периоде по отношению ко всем убыткам, начиная с 2007 года (п. 16 ст. 13 Федерального закона от 30.11.2016 N 401-ФЗ). Делать это можно с перерывами, соблюдая лишь очередность убытков (п. 3 ст. 283 НК РФ). Ограничение во времени переноса убытков также отсутствует.

Если у Организации есть 100% уверенность, что она никогда не воспользуется правом переноса убытка на будущее, то операцию Перенос убытка на будущие периоды делать в программе не нужно.

Но ситуации бывают разные, и возможно в будущем руководство организации передумает и захочет уменьшить налогооблагаемую базу на убыток прошлых лет.

Поэтому, по нашему мнению, все же более корректным будет оформить эту операцию, но без указания даты начала списания данного убытка. Тогда программа автоматически не начнет уменьшать налогооблагаемую базу на убыток прошлых лет без команды бухгалтера.

Если организация применяет ПБУ 18/02, то операцию Перенос убытков прошлых лет (ПБУ 18/02) придется создавать в конце года в любом случае. Иначе 1С не позволит закрыть первый месяц следующего налогового периода.

Рассмотрим особенности настройки аналитики для отложенного списания убытка.

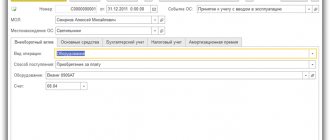

Элемент справочника Расходы будущих периодов необходимо заполнить как указано было выше, но без даты начала периода списания убытка.

Позже, когда организация решит уменьшить налогооблагаемую базу на сумму данного убытка, нужно будет в поле Период списания с указать первое число налогового периода, с которого необходимо начать списание убытка.

Важно помнить об очередности списания убытков (п. 3 ст. 283 НК РФ). Нельзя допускать списание убытка более позднего налогового периода перед тем, что образовался раньше.

Процедура переноса убытка, если его списание нужно прервать

Как можно остановить списание убытка на время, т.к. организация не хочет в текущем году уменьшать налоговую прибыль на убыток прошлых лет?

Когда необходимо пропустить налоговый период в процессе списания убытка, можно создать документ Операция, введенная вручную вид операции Операция со следующими проводками:

- Дт 97.21 «Прочие расходы будущих периодов» субконто Остаток Убытка 2017;

- Кт 97.21 «Прочие расходы будущих периодов» субконто Убыток 2017.

Субконто счета 97.21 «Прочие расходы будущих периодов» Остаток Убытка 2017 настраивается так, как при отложенном переносе убытка – с пустыми датами периода списания.

В будущем, когда списание потребуется возобновить, необходимо будет провести операцию с обратными проводками.

При проведении данных операций важно соблюдать ту же последовательность, что и при первой процедуре переноса убытка:

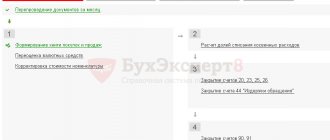

- перепроведение документов за декабрь;

- частичное закрытие месяца, пропуская ссылку Реформация баланса;

- операция переноса убытка;

- проведение документа Реформация баланса.