Как известно, за негативное влияние на окружающую среду предприниматель должен заплатить в казну. Об этом гласит закон об охране окружающей среды. Ранее уплата налога регламентировалась нормативными актами различных ведомств, но теперь законодатель пришёл к единообразию установленных норм, связанных с охраной среды от загрязнений.

С января 2021 года нарушители будут вносить плату за такое негативное влияние:

- выбросы в атмосферу из стационарно установленных источников;

- сброс загрязняющих веществ через сток в водоёмы;

- размещение производственных отходов.

Кроме того, плата будет начисляться и за шум, магнитное и радиационное воздействие, вибрацию и прочее. В новой редакции установлены нормативы, которые предусматривают допустимое воздействие.

Следует заметить, что вносить плату будут предприятия и организации, осуществляющие деятельность на территории РФ, её континентальном шельфе и в экономической зоне страны. Освобождение от уплаты получили лишь субъекты хозяйственной деятельности, принадлежащие к 4-й категории (ранее законодательство не устанавливало такую льготу).

Кто должен платить за загрязнение окружающей среды?

Обратите внимание, что плату за загрязнение окружающей среды в частных случаях называют экологическим сбором. Но это некорректное название, так как это два совершенно разных понятия. Экологический сбор должны платить только производители и импортеры товаров, подлежащих утилизации. В данной статье речь будет идти именно о плате за загрязнение окружающей среды в 2021 году.

Как уже упоминалось выше, платить за использование в своей предпринимательской деятельности объектов, влияющих негативным образом на окружающую среду, должны как организации, так и ИП. При этом обязанность по внесению платы возникает для всех бизнесменов, применяющих любую из систем налогообложения — УСН, ЕНВД, ПСН, ОСНО или ЕСХН.

Следует также учитывать, что обязанность уплачивать за загрязнение окружающей среды возникает независимо от того, находится ли данный объект в собственности, или нет. Именно поэтому плата за негативное воздействие на окружающую среду в 2021 году обязательна, в том числе, и для арендаторов — то есть лиц, которые эксплуатируют объект.

Также необходимо знать, что ИП и организации, которые используют объекты негативного влияния на окружающую среду, в обязательном порядке должны зарегистрироваться в территориальном отделении Росприроднадзора. Приказом Минприроды России от 23 декабря 2015 № 554 утверждена форма заявки по каждому такому объекту.

Куда подается отчет по экологическому сбору

Импортеры товаров подают декларацию о количестве выпущенных в обращение на территории РФ готовых товаров и упаковке, отчетность о выполнении нормативов утилизации отходов от использования товаров и расчет суммы экологического сбора в центральный аппарат Росприроднадзора.

Производители товаров подают декларацию о количестве выпущенных в обращение на территории РФ готовых товаров и упаковке, отчетность о выполнении нормативов утилизации отходов от использования товаров и расчет суммы экологического сбора в территориальный орган Росприроднадзора в своем субъекте РФ.

В случае, если компания осуществляет производство и импорт товаров одновременно, то комплект документов подается в центральный аппарат Росприроднадзора.

Если отходы отсутствуют из-за временного прекращения деятельности, то требуется отправить письмо в произвольной форме и представить документы из налоговой инспекции о нулевом балансе.

Кто не должен платить за загрязнение окружающей среды?

Естественно, что мусор, образуясь при всех видах деятельности и у организаций, и у ИП, загрязняет окружающую среду, и за это надо платить. В этом случае необходимо распределить ответственность за платежи, таким образом, чтобы избежать двойного обложения.

По общему правилу плата за мусор взимается при размещении отходов производства и потребления. И здесь важно понимать, что является размещением отходов, ведь в быту мы под размещением понимаем складирование отходов в обычные мусорные баки.

В конкретном случае под размещением отходов подразумевается не просто складирование отходов, а их содержание в специальных объектах для последующего захоронения, например, на специальных полигонах или свалках (ст. 1 Федерального закона от 24.06.98 № 89-ФЗ, далее — Закон № 89-ФЗ).

Следовательно, если ИП или организация просто выбрасывает офисный или торговый мусор в контейнер, стоящий на улице, а вывозит его уже организация с которой, заключен договор на вывоз и размещение мусора, то вносить сбор за окружающую среду в этом случае не надо.

Согласно, Постановления Правительства РФ от 12.06.2003 года № 344, плата производится только за размещение отходов производства и потребления. Т.е. обязанность по уплате сбора за загрязнение окружающей среды возлагается на организацию, занимающуюся вывозом и размещением мусора. Проследите, чтобы в договоре, заключенном с такой организацией было прописано, что право собственности на мусор переходит от вашей организации к ней.

Российское законодательство (п.1 ст.16.1 Закона от 10 января 2002 № 7-ФЗ) предусматривает и категории организаций и ИП, которые не платят за загрязнение окружающей среды. Под действие закона попадают индивидуальные предприниматели и организации, которые ведут свою деятельность на объектах IV категории опасности, на которых:

- отсутствуют выбросы радиоактивных веществ;

- отсутствуют сбросы загрязняющих веществ, образующихся при использовании воды для промышленных нужд, в канализацию и в окружающую среду и в поверхностные и подземные водные объекты, а также на земную поверхность;

- есть стационарные источники выбросов загрязняющих веществ, при этом их количество не более 10 тонн в год;

- имеются только нестационарные источники выбросов загрязняющих веществ.

Понятие стационарного и нестационарного источника впервые было определено законодателем только в 2014 году (ФЗ № 219-ФЗ от 21.07.2014). Данным Законом были внесены изменения в 94-ФЗ «Об охране окружающей среды», являющегося основным законом, регулирующим вопросы платы за загрязнение окружающей среды.

В п. 1 появилось определение:

- стационарный источник — источник выброса, местоположение которого определено с применением единой государственной системы координат или который может быть перемещен посредством передвижного источника;

- передвижной источник — транспортное средство, двигатель которого при его работе является источником выброса.

Также Закон № 219 ФЗ внес изменения в п. 1 ст. 16 Федерального закона № 7-ФЗ, в котором определено, что с 01.01.2016 г. плата за НВОС будет взиматься только за выбросы от стационарных источников.

Росприроднадзор присваивает определенные категории опасности при регистрации объектов в государственном реестре. То есть, если вам не известна категория опасности вашего объекта, то следует обратиться в Росприроднадзор с целью уточнения данных.

Обратите внимание, что экологический сбор и плата за загрязнение окружающей среды — это два разных платежа!

Особенности расчета платы за НВОС

Подобный расчет необходимо провести для выбросов, образующихся при сжигании попутного нефтяного газа, для сбросов в водные источники и для платы за размещение отходов. Подробнее о понижающих коэффициентах для размещения отходов можно узнать в Федеральном законе от 29.12.2015 N 404-ФЗ.

Также у предпринимателей есть возможность уменьшить сумму налога. Для этого необходимо в течение года предпринимать действия по снижению НВОС. Если эти действия правильно задокументированы, их можно использовать для вычета из общей суммы.

Еслиже предприниматель решит вообще не предоставлять расчет платы за НВОС, то его может ожидать административная ответственность. Это будет штраф не за то, что расчет платы за НВОС не был предоставлен, т.к. такой статьи КОАП еще не существует, но эти действия могут квалифицироваться, как сокрытие экологической информации. В итоге может быть наложен штраф: на должностных лиц в размере от 1 000 до 2 000 рублей, на юридических лиц — от 10 000 до 20 000 рублей. Уплата штрафа не освобождает от необходимости предоставить расчет платы за НВОС.

Тарифные ставки за загрязнение окружающей среды

Федеральная служба по надзору в сфере природопользования или Росприроднадзор на основании Постановления Правительства РФ от 29.12.2007 № 995 контролирует расчет платы за негативное воздействие на окружающую среду в 2021 году и ее своевременное перечисление в федеральный бюджет.

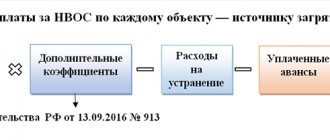

Обращаем ваше внимание, что старый порядок расчета платежа, начиная с 23 сентября 2021 года, перестал действовать (Постановление правительства РФ от 13 сентября 2021 г. № 913 отменило постановления от 19 ноября 2014 г. № 1219 и от 12 июня 2003 г. № 344, где содержались правила расчета).

Ставки за загрязнение окружающей среды на 2021 год утверждены Постановлением Правительства РФ от 13.09.2016 N 913 в последней редакции от 29.06.2018.

Тарифные ставки установлены в зависимости от категорий выбросов загрязняющих веществ:

- за выбросы загрязняющих веществ в атмосферный воздух стационарными источниками;

- за сбросы загрязняющих веществ в водные объекты;

- за размещение отходов производства и потребления по классу их опасности.

На 2021 год предлагается установить коэффициент 1,08 к ставкам платы за негативное воздействие на окружающую среду.

Таблица «Тарифы за выбросы загрязняющих веществ в атмосферный воздух стационарными источниками в 2019-2020 годах»

В постановлении № 193 от 13.09.2016, в последней редакции от 29.06.2018 содержится 159 наименований загрязняющих веществ для данной категории. Приведем наиболее часто встречающиеся в производстве. Ставки на 2021 год увеличены согласно вышеуказанного постановления на 1,04, по сравнению с 2021 годом.

На 2021 год, как было сказано выше, Правительство РФ планирует установить коэффициент 1,08 к ставкам платы за негативное воздействие на окружающую среду. Но пока не будем торопиться, а подождем, когда выйдет Постановление правительства РФ с установлением коэффициента на 2021 год. Как только соответствующий нормативный акт будет опубликован, мы внесем изменения в эту страницу, представив точные ставки на 2021 год.

Пока, на начало 2021 года, Правительство не реализовало свои планы по созданию законодательного документа, действуют ставки, установленные на 2021 год.

| Название загрязняющего вещества | Ставка в рублях (за тонну) | Годы |

| Азотная кислота | 38.064 | 2019 |

| 36.6 | 2018 | |

| Ртуть и ее соединения (кроме диэтилртути) | 18973.9 | 2019 |

| 18244.1 | 2018 | |

| Аммиак | 144.4 | 2019 |

| 138.8 | 2018 | |

| Серная кислота | 47.2 | 2019 |

| 45.4 | 2018 | |

| Сероводород | 713.6 | 2019 |

| 686.2 | 2018 | |

| Бенз(а)пирен | 5691887.4 | 2019 |

| 5472968.7 | 2018 |

Таблица «Тарифы за выбросы загрязняющих веществ в водные объекты в 2019-2020 годах»

В постановлении № 193 от 13.09.2016, в последней редакции от 29.06.2018 содержится 159 наименований загрязняющих веществ, выбросы которых происходят в водные объекты. Приведем наименования наиболее часто встречающихся в производстве.

| Название загрязняющего вещества | Ставка в рублях (за тонну) | Годы |

| Алюминий | 17630.7 | 2019 |

| 18388.3 | 2018 | |

| Берилий | 1900943.1 | 2019 |

| 1983592.8 | 2018 | |

| Аммиак | 14105.6 | 2019 |

| 14711.7 | 2018 | |

| Бенз(а)пирен | 76495539 | 2019 |

| 73553403 | 2018 |

Таблица «Тарифы за размещение отходов производства и потребления по классу их опасности в 2019-2020 годах»

| Класс опасности отходов | Ставка в рублях (за тонну) | Годы |

| I класс опасности (чрезвычайно опасные) | 4643.7 | 2019-2020 |

| II класс опасности (высокоопасные) | 1990.2 | 2019-2020 |

| III класса опасности (умеренно опасные) | 1327 | 2019-2020 |

| IV класс опасности (мало опасные) | 663,2 | 2019-2020 |

| Твердые коммунальные отходы IV класса опасности (малоопасные) | 194,5 | 2019-2020 |

| V класс опасности (практически неопасные): перерабатывающей промышленности | 40.1 | 2019-2020 |

| V класс опасности (практически неопасные): добывающей промышленности | 1.1 | 2019-2020 |

| прочие | 17.3 | 2019-2020 |

С 17 марта 2021 года начали работать новые правила исчисления и взимания Платы за НВОС, утвержденные постановлением Правительства РФ от 03.03.2017 № 255 (далее Правила).

Теперь для определенных случаев разработаны формулы расчета платы за выбросы (сбросы) загрязняющих веществ и размещение отходов, которые действуют в 2021 году:

- при отсутствии разрешений на выбросы (сбросы) вредных веществ; (п.17-21 Правил);

- при отсутствии документов об утверждении нормативов образования отходов и лимитов на их размещение(п.17-21 Правил);

- в др. случаях (п. 12-16, 22 Правил).

Если у организации несколько объектов, но только часть их них относится к IV категории опасности, то перечислять плату за загрязнение придется за все объекты предприятия, в том числе и за IV категорию.

Как производится расчет платы за НВОС

Бланк декларации НВОС утвержден приказом Минприроды от 09.01.2017 № 3, скачать его можно на сайте Минприроды в разделе «Документы», во вкладке «Официальные документы Минприроды России».

На 1-ой странице заполняются данные предпринимателя.

На 2-ой странице находится раздел «Расчет суммы платы, подлежащей внесению в бюджет». В 20-ой строке указывается общая сумма по всем 4-ем видам НВОС. В последующих строках указываются суммы по каждому виду отдельно.

В 40-ой строке приводится сумма по выбросам в атмосферу. Подробный расчет необходимо привести в разделе 1 декларации.

Ставку платы за тонну по каждому виду загрязнителя можно найти в постановлении Правительства РФ от 13 сентября 2021 № 913.

Также необходимы сведения о предельно допустимых выбросах и временно согласованных выбросах загрязняющих веществ, определенные Росприроднадзором для предприятия.

Самому предприятию необходимо вести учет выбросов в атмосферу, чтобы заполнить строки о количестве выбросов в пределах утвержденных нормативов (ПДВ), в пределах утвержденных временно согласованных нормативов (ВСВ), сверх утвержденных нормативов и временных нормативов.

Для каждого предела установлен свой повышающий коэффициент: ПДВ – 1,0, ВСВ – 5,0, сверх лимита – 25,0.

Теперь нужно перемножить коэффициент на соответствующие учетные данные ставки платы за тонну. Сложив три суммы, получим итоговую сумму платежа за год.

Сроки оплаты за загрязнение среды в 2020 году

Срок уплаты за загрязнение окружающей среды в 2021 году за исключением субъектов малого и среднего предпринимательства — не позднее 20-го числа месяца, следующего за отчетным кварталом. За IV квартал 2021 года платеж не нужно перечислять.

Авансовый платеж за каждый квартал 2021 года = ¼ от суммы платы за предыдущий год.

Приведем пример. Сумма оплаты за 2021 год составила 170 000 рублей. На основании пункта 3 статьи 16.4 Закона от 10 января 2002 г. № 7-ФЗ, нужно перечислить авансовые платежи в таком размере в следующие сроки:

- за 1 квартал — не позже 20 апреля 2021 года — 42 500 рублей;

- за полугодие — не позже 20 июля 2021 года — 42 500 рублей;

- за 9 месяцев — не позже 20 октября 2021 года — 42 500 рублей.

На основании п. 3 ст. 16.4 Закона от 10 января 2002 г. № 7-ФЗ, общая сумма платы за негативное воздействие на окружающую среду за 2021 год должна быть перечислена в бюджет не позже 1 марта 2021 года.

Такой порядок оплаты приводил к переплатам налога.

Согласно поправкам в Закон № 7-ФЗ, который должен был вступить с 01.01.2018 года, ИП или организации, обязанные ежеквартально вносить плату за НВОС, вправе выбирать, каким из трех способов рассчитывать и оплачивать размер квартального авансового платежа:

- 1/4 части суммы платы за НВОС, уплаченной за предыдущий год.

- 1/4 части суммы платы за НВОС, исчисленной исходя из установленных нормативов допустимых выбросов, сбросов загрязняющих веществ, временно согласованных выбросов, временно согласованных сбросов и лимитов на размещение отходов производства и потребления.

- Равном сумме платы за НВОС, исчисленной за фактически оказанное негативное воздействие на окружающую среду в прошедшем квартале на основе данных производственного экологического контроля.

В декларации о плате за НВОС нужно будет указать, какой из трех способов расчетов и оплаты выбран ИП или организацией.

И вот после двух лет ожидания этих столь нужных изменений, 27.12.2019 года был принят Федеральный закон № 450-ФЗ, которым в статью 16.4 Федерального закона N 7-ФЗ «Об охране окружающей среды» были внесены изменения.

Статья 16.4 этого закона выглядит так:

Статья 16.4. Порядок и сроки внесения платы за негативное воздействие на окружающую среду

Лица, обязанные вносить плату, вправе выбрать один из следующих способов определения размера квартального авансового платежа для каждого вида негативного воздействия на окружающую среду, за которое взимается плата:

1. В размере одной четвертой части суммы платы за негативное воздействие на окружающую среду, подлежащей уплате (с учетом корректировки размера платы, осуществляемой в соответствии с пунктами 10 — 12.1 статьи 16.3 настоящего Федерального закона) за предыдущий год.

2. В размере одной четвертой части суммы платы за негативное воздействие на окружающую среду, при исчислении которой платежная база определяется исходя из объема или массы выбросов загрязняющих веществ, сбросов загрязняющих веществ в пределах нормативов допустимых выбросов, нормативов допустимых сбросов, временно разрешенных выбросов, временно разрешенных сбросов, лимитов на размещение отходов производства и потребления.

3. В размере, определенном путем умножения платежной базы, которая определена на основе данных производственного экологического контроля об объеме или о массе выбросов загрязняющих веществ, сбросов загрязняющих веществ либо об объеме или о массе размещенных отходов производства и потребления в предыдущем квартале текущего отчетного периода, на соответствующие ставки платы за негативное воздействие на окружающую среду с применением коэффициентов, установленных статьей 16.3 настоящего Федерального закона.»

Следовательно, теперь есть возможность выбрать подходящий вариант и избежать переплаты денежных средств.

Субъекты малого и среднего предпринимательства не исчисляют и не вносят авансовые платежи за НВОС. Для этой категории предпринимательства определен единоразовый срок оплаты до 1 марта 2020 года за 2021 год.

Как рассчитывается плата за негативное воздействие на окружающую среду

Плата за негативное воздействие на окружающую среду рассчитывается по фактическому количеству выброшенных загрязняющих веществ, сброшенных загрязняющих веществ, размещенных отходов ( статья 16.2 ФЗ » Об охране окружающей среды») за отчетный период.

- Выбросы загрязняющих веществ учитываются по каждому эксплуатируемому источнику в отчетный период- по данным журнала учета выбросов.

- Сбросы загрязняющих веществ — по данным журнала учета качества сточных вод. Хочется обратить внимание на то, что если сброс происходит в централизованные системы водоотведения, то плату вносит организация, принимающая сточные воды вашего предприятия. А вы уже оплачиваете этой организации её расходы.

- Размещенные отходы — по данным журнала учёта отходов. Плата не осуществляется за отходы накапливаемые на предприятии, за отходы переданные на утилизацию или обезвреживание.

При расчете платы за негативное воздействие вы должны учитывать имеющуюся разрешительную документацию:

- в пределах нормативов выбросов, сбросов и выше;

- в пределах нормативов временно разрешенных выбросов, сбросов и выше;

- в пределах лимитов на размещение отходов производства и потребления и выше.

Авансовые платежи в 2021 году: сроки уплаты

Общую сумму платы за 2021 год за загрязнение окружающей среды за минусом авансовых платежей необходимо внести до 1 марта 2021 года. Авансовые платежи в 2021 году выплачиваются в следующие сроки:

- за 1 квартал 2021 — до 20 апреля 2021 года;

- за полугодие 2021 — до 20 июля 2021 года;

- за 9 месяцев 2021 — до 20 октября 2021 год.

А общую сумму платы за 2021 года за загрязнение окружающей среды за минусом авансовых платежей необходимо внести до 1 марта 2021 года.

Порядок внесения платы за загрязнение окружающей среды и КБК в 2021 году

Платежные поручения на перечисление платы за загрязнение окружающей среды в 2021 году следует составлять так же, как и поручения на уплату налогов (страховых взносов) — то есть, по общим правилам. Учтите, что сумму оплаты необходимо перечислять в банк одним платежным поручением на счета территориальных управлений Федерального казначейства. Об этом говорится в письме Минфина России от 24.07.2008 № 03-06-06-04/1.

Заполняя платежные поручения, укажите КБК Росприроднадзора, который является администратором бюджетных доходов в виде платы за загрязнение окружающей среды (приложение 7 к указаниям, утвержденным приказом Минфина России от 1 июля 2013 г. № 65н).

Таким образом, в 2021 году КБК для уплаты следующий: 048 1 12 010X0 01 6000 120, где X — вид загрязнения окружающей среды.

Приводим КБК в виде таблицы:

| Название платежа | КБК 2021 года |

| За выбросы в водные объекты | 048 1 1200 120 |

| За размещение отходов производства и потребления | 048 1 1200 120 |

| За выбросы в атмосферу стационарными объектами | 048 1 1200 120 |

| За другие виды негативного воздействия на окружающую среду | 048 1 1200 120 |

Все актуальные КБК на 2021 год размещены на этой странице.

В завершении добавим, что если у организации (или ИП) нет объектов негативного воздействия на окружающую среду, то им не нужно ни проходить регистрацию в Росприроднадзоре, ни платить за мусор.

Материал актуализирован в соответствии с действующим законодательством 13.01.2020

Кто уплачивает сбор и объекты обложения

Платеж распространяется на физические и юридические лица, в том числе иностранные, на предприятия, организации, учреждения, индивидуальных предпринимателей, которые ведут деятельность на территории РФ, связанную с природопользованием.

Объектами обложения являются стационарные объекты: объекты на земле, загрязняющие почву или выбрасывающие вредные вещества в воздух; объекты, на которых размещаются отходы (отвал, полигон, хранилище и т.д.).

Плата взымается по каждому объекту.

С 1 января 2015 года за выбросы в атмосферу не взымается плата с транспортных средств организаций и ИП.

По мере воздействия на экологию объекты делят на группы:

| Уровень негативности | Группа |

| значительный | 1 |

| умеренный | 2 |

| незначительный | 3 |

| минимальный | 4 |

Объекты 4 группы освобождаются от уплаты платежа.

Тоже может быть полезно:

- Какой ОКВЭД указывать в отчетности за 2021 год?

- Пониженные тарифы страховых взносов в 2021 году

- Коэффициент-дефлятор на УСН на 2021 год

- Страховые взносы ИП за работников в 2021 году

- Проверка ИП налоговой инспекцией

- Фиксированные платежи ИП в 2021 году за себя

Информация полезна? Расскажите друзьям и коллегам

Уважаемые читатели! Материалы сайта TBis.ru посвящены типовым способам решения налоговых и юридических вопросов, но каждый случай уникален.

Если вы хотите узнать, как решить именно ваш вопрос — обращайтесь в форму онлайн консультанта. Это быстро и бесплатно!

Комментарии

Просмотреть все Следующая »

Ульяна 16.05.2017 в 07:29 # Ответить

Спасибо за такую содержательную и в тоже время «короткую» («без воды») статью, всё понятно. данная информация мне очень помогла в работе

ostapx1 16.05.2017 в 14:03 # Ответить

Приятно слышать благодарность. Спасибо. Мы стараемся.

30.06.2017 в 13:13 # Ответить

Швейное производство

Добрый день, подскажите, пожалуйста, за швейное производство нужно платить налоги за загрязнение окружающей среда и за негативное воздействие на окружающую среду? Спасибо Вам большое

01.07.2017 в 14:34 # Ответить

Добрый день. Согласно (п.1 ст.16.1 Закона от 10 января 2002 № 7-ФЗ), Вы не являетесь плательщиком налога за загрязнение окружающей среды и за негативное воздействие на окружающую среду.

20.07.2017 в 09:49 # Ответить

Компания.

Доброе утро! Подскажите, пожалуйста, необходимо ли платить за негативное воздействие, если у нас в собственности только 2 легковых автомобиля. Спасибо!

ostapx1 20.07.2017 в 19:40 # Ответить

Добрый день. Плата за негативное воздействие от использования передвижных объектов, которыми являются Ваши автомобили не взимается. Разъяснения имеются в письме Минприроды от 23.07.2015 № 02-12-44/17039).

20.07.2017 в 10:47 # Ответить

Авансовый платеж

Подскажите, если авансовый платеж за 2 квартал 2021 будет уплачен позже 20 июля 2021, будет ли это являться нарушением?

28.12.2017 в 13:38 # Ответить

СНТ

Здравствуйте, подскажите, пожалуйста, СНТ должны платить за НВОС? У нас есть площадка для мусора, но мы только собираем и спечиализированная организация вывозит. Ничего не храним…

16.01.2018 в 14:45 # Ответить

Добрый день. Согласно абз.3 п.5 Правил исчисления и взимания Платы за НВОС, утв. пост. Правительства РФ от 03.03.2017 № 255, при размещении твердых коммунальных отходов плательщиками являются региональные операторы и операторы, занимающиеся таким размещением.

03.01.2018 в 14:05 # Ответить

ООО

Нужно ли платить за негативное воздействие за магазин розничной торговли?

16.01.2018 в 15:01 # Ответить

Добрый день. Платить за негативное воздействие на окружающую среду должны следующие категории предпринимателей, осуществляющие: — выбросы загрязняющих веществ в атмосферный воздух стационарными источниками; — сбросы загрязняющих веществ в водные объекты; — хранение, захоронение отходов производства и потребления. По всей вероятности у вас имеются твердые бытовые отходы, относительно которых Росприроднадзор в своем письме от 21.02.2017 года № АС-06-02-36/3591), разъяснил, предприниматели у которых остаются только твердые коммунальные отходы, не обязаны вносить плату за загрязнение.

16.01.2018 в 06:53 # Ответить

Здравствуйте! Мы перечисляем Водоканалу за прием сточных вод с превышением нормативов допустимых концентраций загрязняющих веществ, должны ли мы вносить плату за загрязнение окружающей среды? Спасибо!

16.01.2018 в 15:15 # Ответить

Добрый день. Ответ на Ваш вопрос дан в письме Росприроднадзора от 20.02.2015 N ОД-06-01-31/2606 «О плате за сбросы сточных вод». Согласно Федеральному закону от 29.12.2014 N 458-ФЗ ч. 1 ст. 28 Закона вступившей в силу с 1 июля 2015 года, платить НВОС или нет, зависит от категории абонента. Если организация подлежит нормированию, в соответствии с постановлением Правительства Российской Федерации от 18.03.2013 N 230, то она (организация), должна вносить плату за негативное воздействие на окружающую среду напрямую в бюджеты бюджетной системы Российской Федерации, а не организациям водопроводно-коммунального хозяйства. Для второй ненормируемой группы абонентов продолжает действовать постановление от 31 декабря 1995 г. N 1310, которое определяет, что «органы исполнительной власти субъектов Российской Федерации определяют порядок взимания платы за сброс сточных вод и загрязняющих веществ в системы канализации населенных пунктов с предприятий и организаций, отводящих сточные воды и загрязняющие вещества в системы канализации населенных пунктов (далее именуются — абоненты), предусматривая меры экономического воздействия за ущерб, наносимый окружающей среде, в том числе за превышение нормативов сброса сточных вод и загрязняющих веществ.» Т.е. в данном случае в тариф включается размер платы за НВОС.

25.01.2018 в 13:02 # Ответить

Добрый день. Подскажите пожалуйста, у нас розничные магазины обуви, нужно ли платить налоги за загрязнение окружающей среды и за негативное воздействие на окружающую среду?

25.01.2018 в 15:36 # Ответить

Добрый день. При осуществлении Вашей деятельности, необходимо сдать отчет 2-ТП отходы до 01.02.2018 за 2021 год. Если Ваше предприятие является малым или средним, до до 15.01.2018 необходимо было сдать отчет МСП. Если от Вашей деятельности остаются только твердые коммунальные отходы, то сбор за загрязнение окружающей среды не платится. За негативное влияние на окружающую среду оплачивают сбор природопользователи, магазин не относится к ним.

08.02.2018 в 13:16 # Ответить

кадастровая деятельность.

Добрый день! ИП занимающееся кадастровой деятельностью, нужно платить налоги за загрязнение окружающей среда и за негативное воздействие на окружающую среду? Спасибо!

08.02.2018 в 18:39 # Ответить

Добрый день. Если ваше предприятие не является природопользователем, то платить сбор за негативное воздействие на окружающую среду (тоже что и за загрязнение окр. среды) не надо. Освобождены от уплаты сбора за негативное воздействие на окружающую среду ИП и ООО, которые ведут деятельность только на объектах IV категории опасности. К таким объектам относятся: объекты со стационарными источниками выбросов загрязняющих веществ, но количество выбросов не превышает 10 тонн в год; отсутствуют выбросы радиоактивных веществ; нет сбросов загрязняющих веществ, которые образуются при использовании воды для промышленных нужд, в канализацию и в окружающую среду (в поверхностные и подземные водные объекты, на земную поверхность). Следовательно, ваша организация не должна оплачивать сбор за негативное воздействие. Вам необходимо было предоставить отчеты — 2ТП-отходы и МСП (если вы не микропредприятие).

10.02.2018 в 23:57 # Ответить

Стоматология

Добрый день, у нас стоматологический кабинет, подскажите, пожалуйста, за 2021 год нам надо подавать и декларацию о плате и расчет платы за негативное воздействие на окружающую среду? Спасибо.

12.02.2018 в 17:15 # Ответить

Добрый день. Ситуация с оплатой за НВОС и предоставления Расчета платы за НВОС при размещении медицинских отходов на настоящий момент соответствующим образом не урегулирована. В письме Минприроды № 12-50/1025‑ОГ от 12 февраля 2015 г., разъяснено, что действие норм Закона об отходах, а также нормативных правовых актов Минприроды России в области обращения с отходами не распространяется на медицинские отходы. Поэтому до внесения поправок в нормативные правовые акты плата за негативное воздействие на окружающую среду при размещении медицинских отходов не взимается. Остается только не пропустить, когда эти поправки будут внесены.

Просмотреть все Следующая »

Как вычислить платежную базу по загрязняющим веществам и отходам

В соответствии с п. 1 ст. 16.2 закона № 7-ФЗ платежная база по веществам и отходам соответствует их объему (либо массе), попавшему в окружающую среду в рамках отчетного периода. Величина базы определяется плательщиком в порядке экологического контроля (п. 2 ст. 16.2 закона № 7-ФЗ). Видами загрязнений, которые подпадают под плату, являются (ст. 16 закона № 7-ФЗ):

- выбросы от стационарных источников;

- сбросы в водные объекты;

- хранение и захоронение отходов.

При исчислении рассматриваемой базы учитываются (п. 4 ст. 16.2 закона № 7-ФЗ):

- нормативы допустимых загрязнений;

- нормативы временно разрешенных загрязнений, а также выбросов и сбросов, которые их превышают (в том числе по аварийным причинам);

- лимиты на размещение загрязнений и их превышение.

В соответствии с нормами постановления № 255:

- нормативы и лимиты выбросов должны исчисляться отдельно по каждому производственному объекту, с которого осуществляются выбросы (данные нормативы можно узнать, обратившись в Росприроднадзор);

- предприятие должно самостоятельно (либо с привлечением экспертов) рассчитать фактические объемы выбросов и соотнести их с нормативами;

- сумма платы может снижаться за счет:

- вычетов, представляющих собой сумму затрат на снижение загрязняющего воздействия на окружающую среду;

- применения к ставкам платы стимулирующих коэффициентов.

Сбор вычисляется посредством сложения:

- произведения показателей нормативов и установленной ставки для них;

- произведения показателей выбросов сверх нормативов и установленной ставки для них.

В некоторых случаях в расчет берутся также временные нормативы — лимиты. Произведение показателей их фактической величины, ее превышения и соответствующих ставок добавляется к сумме по обычным нормативам.

Если плательщик занимается размещением отходов и относится к разряду крупного бизнеса, то для получения нормативов он должен предоставить в Росприроднадзор проект размещения отходов (п. 4 ст. 18 закона № 89-ФЗ, методические указания, утвержденные приказом Минприроды России от 05.08.2014 № 349). Малым и средним бизнесам, размещающим отходы, разрабатывать соответствующие проекты необязательно — им достаточно отчитываться перед ведомством о деятельности, сопровождающейся выбросами вредных веществ в окружающую среду (п. 7 ст. 18 закона № 89-ФЗ).

Если у фирмы или ИП образуются отходы 1–4 классов опасности, на них должны быть составлены паспорта (п. 3 ст. 14 закона № 89-ФЗ). Их необходимо хранить в архиве плательщика. Заверенные копии таких паспортов с подтверждающими класс опасности выбрасываемых веществ документами направляются в Росприроднадзор (п. 7 правил, установленных постановлением Правительства РФ от 16.08.2013 № 712).

Эксперты КонсультантПлюс разъяснили, как правильно рассчитать плату за негативное воздействие на окружающую среду. Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вы рассчитали сумму платежа. Если доступа нет, получите пробный онлайн-доступ к правовой системе и бесплатно переходите к расчетному примеру.