Ежемесячно юридические лица и индивидуальные предприниматели, у которых есть официально трудоустроенные работники, сдают в Пенсионный фонд России отчетность СЗВ-М. Иногда бухгалтеры ошибаются: неправильно указывают ФИО, ИНН, СНИЛС или забывают внести данные по некоторым работникам. В этой статье вы узнаете, как корректировать СЗВ-М и избежать штрафа за сдачу дополняющей формы.

Для подготовки СЗВ-М рекомендуем использовать сервис «Моё дело» для предпринимателей и бухгалтеров. Он автоматизирует составление отчетности и сводит вероятность допущения ошибок к нулю.

Сроки подачи и состав СЗВ-М

Данный документ подается в пенсионный фонд ежемесячно до 15-го числа месяца, следующего за отчетным. Например, отчет за март необходимо подать до 15 апреля. Если пятнадцатое число выпадает на выходной или праздничный день, то срок подачи переносится на ближайший рабочий день. В частности, 15-го апреля выпадает на воскресенье, значит дата подачи переносится на 16-е число.

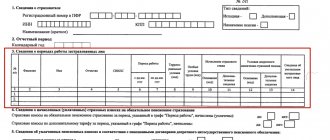

Бланк состоит из четырех разделов:

- Реквизиты страхователя: указываются сведения о работодателе. В частности, регистрационный номер в ПФР, наименование, ИНН и КПП.

- Отчетный период: вписывается код, соответствующий порядковому номеру месяца, за который подается документация. Например, январь — код «01», февраль — «02» и так далее. В отдельную графу вносится год.

- Тип формы: в зависимости от того, впервые подается отчет за конкретный период или нет, вносится один из трех кодов — «исхд», «доп», «о указывается только в случае, если отчет подается впервые.

- Сведения о застрахованных лицах: указывается ФИО каждого работника, а также СНИЛС и ИНН.

Ключевые правила по исправлению СЗВ-М

В 2021 году исправлять ошибки в отчетности разрешено:

- по собственной инициативе;

- по указанию ПФР.

Если самостоятельно выявили неточность, сразу направьте корректирующую информацию в ПФР. Сделать это разрешено, только если получено уведомление, что отчет принят Пенсионным фондом, и срок сдачи (15 число месяца) не истек.

Если ошибку нашел ПФР, дается 5 рабочих дней, чтобы подать форму с точной информацией. Исправить без штрафа получится только те ошибки, на которые указал контролер. За остальные накажут штрафом.

СЗВ-М: отменяющая или дополняющая

Отменяющая отчетность применяется в случае, если в нее были внесены неверные сведения о застрахованных лицах. Если же в отчете отражены не все сведения о работниках, то применяется дополняющая форма. Такие определения даны непосредственно в бланке отчетности. На практике у сотрудников, уполномоченных за подготовку СЗВ-М, возникают трудности в разграничении этих двух понятий.

В настоящее время выделяются три условия, когда подается дополнительная СЗВ-М. Ниже представлен образец заполнения этого бланка за апрель 2021 года.

Что указывать в дополняющей форме

Отчет утвержден Постановлением ПФ РФ № 83п от 01.02.2016. В нем работодатель указывает личные данные работников, которые состоят в трудовых отношениях или оказывают услуги (выполняют работы) по договорам гражданско-правового характера (ГПХ):

- Ф.И.О. — фамилия, имя, отчество;

- ИНН — индивидуальный номер налогоплательщика;

- СНИЛС — страховой номер индивидуального лицевого счета.

ВАЖНО!

Если в организации нет работников, получающих выплаты, то нулевой отчет не сдают. Формат не предусматривает пустого документа.Если выплаты получает только учредитель, то данные предоставляют на него.

СЗВ-М дополняющая форма: сроки сдачи

До того как сдать дополняющую СЗВ-М, стоит ознакомиться со сроками ее подачи. Согласно существующему законодательству, она подается до 15-го числа месяца, следующего за отчетным. То есть, предоставить ее необходимо до завершения отчетной кампании. В противном случае организации грозит штраф в размере 500 рублей за каждого сотрудника, в отношении которого была допущена ошибка. Об этом говорит статья 17 Федерального закона №27-ФЗ. Таким образом, рекомендуется оставлять временной зазор между датой подачи формы и крайним сроком, установленным законом.

Отменяющий отчет СЗВ-ТД

Форма СЗВ-ТД и порядок ее составления введены в действие Постановлением Правления ПФР от 25.12.2019 № 730п.

До 15 числа включительно сведения подаются работодателями по итогам прошлого месяца, в котором происходили кадровые мероприятия: перевод, присвоение квалификации, подача заявления о переходе на электронную трудовую или о ведении бумажной трудовой книжки и другие. При приеме и увольнении работника сведения подаются в ПФР не позже следующего рабочего дня после даты издания приказа.

В результате в электронной базе ПФР накапливаются данные о сотрудниках. Не исключено, что при заполнении СЗВ-ТД могут быть допущены ошибки. Чтобы их исправить, кадровику необходимо:

- отменить ошибочные данные;

- при необходимости подать новые, правильные сведения.

Все это разрешается сделать в одном отчете СЗВ-ТД.

Отчет СЗВ-М и СЗВ-Стаж: общие положения

СЗВ-М и СЗВ-Стаж – формы индивидуального персонифицированного учета, содержащие данные о сотрудниках организации или работниках ИП. Контроль за предоставление сведений персонифицированного учета возложен на территориальные органы ПФР.

СЗВ-М включает в себя индивидуальные данные о сотрудника (ФИО, СНИЛС, ИНН), СЗВ-Стаж – информацию о периодах страхового стажа и оснований для досрочного оформления пенсии.

Кто подает

Отчетные формы СЗВ-М и СЗВ-Стаж подают все работодатели (как юрлица, так и предприниматели), независимо от формы собственности, организационной структуры, уровня доходов, количества работников.

Обязательства по составлению и подаче СЗВ-М и СЗВ-Стаж присваиваются в том числе:

- физлицам, зарегистрированный в качестве ИП, с одним сотрудником и более;

- организациям, которые не имеют в штате работников, а контроль деятельности которых осуществляется директором-единственным учредителем;

- компаниям, которые находятся в процессе ликвидации. В подобных случаях в отчет включается физлицо-ликвидатор, с которым заключен договор ГПХ, либо члены ликвидационной комиссии (если договор оформлен на компанию, а не на физлицо).

В отчеты СЗВ-М и СЗВ-Стаж включаются все сотрудники организации, оформленные по трудовым договорам либо привлеченные к работе на основании соглашений ГПХ. В отчетах отражается информация о работниках, которые проработали в организации от 1-го дня.

ИП-работодатели подают отчеты СЗВ-М и СЗВ-Стаж на работников, информацию о себе в отчетах не отражают.

Штрафы и ответственность

В соответствии с нормами ст. 17 ФЗ №27 сдача дополняющей отчетности может подразумевать начисление штрафа в сумме 500 руб. за каждое застрахованное лицо. Ведь предоставление корректирующей формы – прямое свидетельство того, что в основном документе были допущены ошибочные сведения.

Если по итогам проверки был составлен акт, содержащий информацию о необходимости выплаты штрафа, не нужно сразу же исполнять его. Бизнесмен вправе написать заявление в ПФР в целях отмены действия документа и избежать необходимости несения наказания.

В ст. 17 прописаны нарушения, за которые грозит штрафная санкция:

- несдача документа;

- игнорирование сроков сдачи отчетности;

- непредоставление сведений по конкретным сотрудникам;

- внесение ошибочных данных;

- пропуск какого-то работника.

Действуя в соответствии с нормами законодательства, штраф можно уменьшить или вовсе избежать необходимости его уплаты.

Позиция судебного аппарата

Суды по этому поводу имеют иное мнение. Позиция чиновников противоречит судебной практике, которая сложилась за последнее время. В ряде ситуаций фискальные органы встают на сторону предпринимателей и отказываются назначать штраф за предоставление дополняющих сведений с опозданием.

Судьи отмечают, что в соответствии с нормами действующего законодательства штрафы будут оплачиваться страхователями только в том случае, если в процессе проверки будут обнаружены недостоверные сведения. Однако несение наказания за то, что ошибки были обнаружены и вовремя исправлены, несправедливо.

Наряду с этим сдача дополнительной формы может проводиться и в случае, если работодателем были уточнены или исправлены сведения, поданные ранее, и произошло это на протяжении пяти рабочих дней с момента получения соответствующего уведомления (о расхождениях). Судебное постановление также содержит информацию о том, что вина страхователя при самостоятельном исправлении ошибки отсутствует.

Аналогичную позицию высказал в Верховный суд, сообщив, что:

- предприниматель, обнаруживший нарушение самостоятельно, принявший меры по его устранению, считается добропорядочным гражданином;

- закон не регламентирует период, в течение которого страхователем может быть выявлена ошибка или неполнота предоставляемых сведений в самостоятельном порядке, прежде чем это будет обнаружено в ПФР.

В связи с этим наказание, назначаемое в ходе предоставления в ПФР уточняющих сведений, является формальностью и считается недопустимым. Существует также еще одно судебное решение, информацией о котором должны владеть работодатели. Речь ведется о Постановлении КС РФ №8-П от 4 февраля 2021 года.

В соответствии с нормативами действующего законодательства игнорирование сроков подачи формы чревато несением ответственности в виде штрафа, размер которого равен 500 руб. за каждое лицо, имеющее страховой полис. Это прописано в ФЗ №27 от 1 апреля 1996 года.

Также речь о наказании идет в ст. 15.33.2 КоАП РФ. В соответствии с этой законодательной нормой должностное лицо может быть оштрафовано на сумму от 300 до 500 руб.

Сроки

Если фирма-страхователь ошиблась в отчёте, то исправить СЗВ-М надо до завершения отчётного периода (месяц). Если работодатель это делает позже, то ПФР штрафует его на 500 руб. за каждого рабочего, по которому была представлена недостоверная информация.

- В интересах фирмы скорее исправить СЗВ-М. По сведениям из этого отчёта ПФР осуществляет индексацию пенсий. Если Пенсионный фонд переплачивает пенсионеру из-за ошибочных данных в отчёте СЗВ-М, то он взыскивает ущерб со страхователя-нанимателя.

- Чем больше времени прошло с даты составления отменяющего отчёта СЗВ-М с ошибками, тем выше материальный ущерб. Работодателю лучше не ждать, пока сотрудник ПФР найдёт ошибки, а попросить этот контролирующий орган отправить уведомление об ошибках.

По уведомлению от ПФР фирма на протяжении первых 2 недель исправляет отчёт без штрафа.

Как заполнить отменяющую СЗВ-ТД при ошибочном указании даты подачи заявления

Илюхина А.Н. в октябре подала ООО «Вихрь» заявление о продолжении ведения трудовой книжки.

Работник отдела кадров перепутал дату подачи заявления: вместо 06.10.2020 в СЗВ-ТД он указал «05.10.2020».

В результате отчет за октябрь 2021 требует исправлений путем подачи двух новых форм:

- одной – для отмены неверных сведений (рядом с датой 05.10.2020 будет проставлен знак «Х»);

- второй – для направления актуальной информации (с указанием даты 06.10.2020).

Пример отменяющего СЗВ-ТД в таком случае выглядит так:

СЗВ-ТД отменяющая: пример заполнения

Артемова Н.А. работает начальником отдела закупок в ООО «Вихрь» с 2013 года, но в ноябре 2021 года она решила уволиться по собственному желанию.

Отдел кадров по итогам ноября 2021 подал СЗВ-ТД с единственной строкой – о факте увольнения 10.11.2020 (отчет подан 11.11.2020). При этом обязанность указания сведений о работе у данного работодателя по состоянию на 01.01.2020 была упущена из виду.

Как только ошибка была выявлена, кадровик составил новый отчет, указав в нем:

- отмену строки об увольнении (со знаком «Х»);

- запись о трудовой деятельности по состоянию на 01.01.2020 (прием на работу в 2013 году);

- строку об увольнении (повторно, но уже без признака отмены).

Отменяющий СЗВ-ТД, переданный в ПФР позднее – 13.11.2020, в такой ситуации имеет вид:

Тип формы

Форма сведений может быть подана с тремя типами:

- Исходная — это та форма, которая подается предприятием на своих сотрудников впервые. В самом документе она обозначается «Исхд»;

- Дополняющая — подается только в том случае, если Вы хотите добавить сведения на какого то сотрудника (возможно Вы по ошибке забыли указать сведения о нем в исходной форме). В документе такая форма будет иметь о;

- Отменяющая — форма, которая служит для отмены неправильно поданных сведений. Тип такой формы будет обозначен в отчете как «Отмн».

Пример 1.

ООО «Роза» подает сведения за февраль 2021 года на всех своих сотрудников 10 марта. В такой ситуации бухгалтер ООО поставит о на отчете.

Пример 2.

ООО «Роза» подала сведения за февраль 2021 года в Пенсионный фонд на сотрудников 10 марта 2021 года. После подачи отчета бухгалтер выяснил, что в СЗВ-М забыл указать нового сотрудника, который поступил на работу 28 февраля 2021 года. В таком случае бухгалтер подает сведения с типом формы «Доп» (дополняющая).

Пример 3.

ООО «Роза» подала отчет за февраль 2021 года в марте 2021 года. Через два дня после подачи бухгалтер обнаружила, что забыла исключить из сведений сотрудника, который был уволен 31 января 2021 года и не отработал в феврале ни один день. В таком случае бухгалтер должен подать сведения с типом «Отмн» на этого сотрудника.

Бухгалтерские проводки

Все бухгалтерские документы подлежат детальному отражению в проводках. Начисленный штраф не является исключением, т. к. он тоже может быть отображен в бухучете. Делается это так:

- Дт 99 Кт 69 – начисление штрафа;

- Дт 69 Кт 51 – оплата штрафа организацией.

Во избежание подобных начислений и наказаний требуется обеспечить своевременную сдачу отчетности с содержанием необходимого набора сведений.

Дополнительная информация по штрафам при ошибках в заполнении или несдачи СЗВ-М представлены ниже на видео.

Как исправить ошибки в других разделах СЗВ-ТД

Программы проверки отчетности, представленные на официальном сайте ПФР, позволяют не только подготовить отчет, но и проверить его на наличие ошибок.

СЗВ-ТД с грубыми ошибками, которым соответствует код 50, ПФР не примет:

- регистрационный номер и ИНН страхователя должны быть верно указаны и совпадать с имеющимися в базе ПФР;

- СНИЛС работника должен быть уникальным.

Получается, что подобные искажения станут причиной в отказе от принятия первичного СЗВ-ТД: такие ошибки исправляются сразу, а не в порядке отмены сведений.

Менее серьезные ошибки также рекомендуем исправлять до момента сдачи в ПФР: теоретически ведомство должно обратить на них внимание работодателя, но принять отчет. Например:

- СНИЛС сотрудника не прошел проверку на соответствие контрольному числу, т.е. указан неверно;

- ФИО работника или КПП предприятия отличаются от информации в базе ПФР.

В итоге сведения о страхователе и застрахованном лице корректируются на стадии составления СЗВ-ТД:

- грубые ошибки послужат причиной отказа в принятии сведений, потребуют исправлений и направления первичного отчета повторно;

- менее критичные неточности также необходимо исправить, т.к. на них ведомство обязательно обратит внимание, хотя и примет отчет.

Подробно о кодах ошибок в СЗВ-ТД мы рассказывали здесь.

Подпись и печать

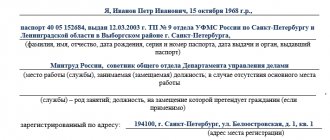

Если страхователь отчитывается «на бумаге», то после заполнения всех разделов форму СЗВ-М необходимо подписать, указать дату составления и поставить оттиск печати (при ее наличии). Напомним, что в настоящее время организации вправе не иметь круглую печать (см. «ООО и АО могут отказаться от использования печатей: как это сделать и в каких документах печать пока остается обязательным реквизитом»). Приведем пример заполнения.

Обратите внимание: в форме СЗВ-М указано, что при подписании отчета нужно вписать «наименование должности руководителя». Однако, как было сказано в начале статьи, данную форму обязаны сдавать и страхователи, которые являются индивидуальными предпринимателями. В связи с этим возникает вопрос: должен ли ИП оставить пустым поле, которое предназначено для указания должности руководителя, или же нужно вписать в это поле слова «индивидуальный предприниматель»? Ответа на этот вопрос нет. Но в любом случае предприниматель должен заверить форму СЗВ-М своей личной подписью.

Шансы на судебную отмену штрафов

В суде шансы на отмену штрафа, выписанного на компанию, достаточно велики. По мнению судей, когда компания сама нашла и исправила ошибку, финансовые санкции на нее накладывать нельзя (определение ВС РФ от 08.02.2019 № 301-КГ18-24864).

Маловероятен штраф и в том случае, если ошибку нашли специалисты ПФР, а компания успела в течение 5 дней после получения уведомления из фонда представить дополняющую форму СЗВ-М (определение ВС РФ от 05.07.2019 № 308-ЭС19-975).

Как в дальнейшем суды будут решать такие вопросы, сказать трудно — Минтруд подготовил проект, по которому ПФР будет законно штрафовать сотрудниках, если дополняющую СВЗ-М представили после крайней отчетной даты.

Отменить штраф, выписанный на руководителя, не получится даже в суде (постановление ВС РФ от 19.07.2019 № 16-АД19-5).

Еще больше о штрафах, в том числе за СЗВ-М, узнайте из материалов:

- «Какой штраф за несдачу отчета СЗВ-М?»;

- «Каков штраф для ООО за работу без кассового аппарата»;

- «Размеры штрафов за несдачу отчетности в налоговую».