Если организация приобретает исключительные права на компьютерную программу, которая будет использоваться более одного года, то расходы на приобретение и создание программы формируют стоимость нематериального актива в соответствии с нормами ПБУ 14/2007. С 2011г. организации вправе самостоятельно определять срок полезного использования для некоторых нематериальных активов (НМА), таких как исключительные права на изобретения (образец, модель), на использование программы для ЭВМ и базы данных, на использование топологии интегральных схем, на селекционные достижения, а также владение «ноу-хау» или секретной формулой. В налоговом учете есть ограничение — срок полезного использования НМА не может быть менее двух лет. В бухгалтерском учете согласно п. 26 ПБУ 14/2007 определение срока полезного использования НМА производится исходя из: -срока действия прав организации на результат интеллектуальной деятельности или средство индивидуализации и периода контроля над активом; -ожидаемого срока использования актива, в течение которого организация предполагает получать экономические выгоды (или использовать в деятельности, направленной на достижение целей создания некоммерческой организации). Срок полезного использования нематериального актива не может превышать срок деятельности организации. При получении такой программы на основании акта, составляемого в произвольной форме, заполняется инвентарная карточка формы НМА-1. Исходя из срока полезного использования, определенного при приемке программы, и метода амортизации, закрепленного в учетной политике организации с учетом требований ПБУ 14/2007, с месяца, следующего за вводом программы в эксплуатацию, производится начисление ее амортизации. Пример. ООО «Арсенал» в марте 2011 приобрело исключительные права на компьютерную программу стоимостью 50 000 руб. (без НДС) и предполагает использовать данную программу в течение 5 лет, что закрепляет приказом. Учетной политикой предусмотрен линейный метод амортизации нематериальных активов. ООО «Арсенал» в бухгалтерском учете составит записи: В марте 2011 года Дебет 04 Кредит 60 — 50 000 руб. – отражены расходы на приобретение программы; Дебет 60 Кредит 51 — 50 000 руб. – оплачена программа; Дебет 04 Кредит 08 — 50 000 руб. – принята программа к учету как нематериальный актив; С апреля 2011 года по март 2021 года включительно Дебет 20, 23, 25, 26, 44 Кредит 05 — 833,33 руб. (50 000 руб./60 мес.) – начислена амортизация программы за месяц. ** Для целей бухгалтерского учета стоимость НМА не имеет значения: расходы на приобретение или создание формируют стоимость нематериального актива, который подлежит амортизации в течение срока полезного использования программы (п. 6, 15 ПБУ 14/2007). Однако она имеет значение для налогового учета. Если стоимость программного продукта превышает 10 000 рублей, то такая программа, так же как и в бухгалтерском учете, признается нематериальным активом, по которому начисляется амортизация (п. 1 ст. 256, п. 3 ст. 257 НК РФ). Если же ее стоимость меньше 20000 рублей, то затраты на ее приобретение в составе прочих расходов списываются в уменьшение налоговой базы единовременно (пп. 26 п. 1 ст. 264 НК РФ). Однако чаще всего организации не получают исключительных прав на программные продукты, а получают на основе лицензионного соглашения только права на его использование. При покупке программного обеспечения, покупатель (Лицензиат), заключает лицензионное соглашение, с разработчиком владельцем исключительных прав (Лицензиаром), в котором определены порядок и условия использования соответствующего программного обеспечения. В лицензионном соглашении указывается срок его действия. В случае, если в лицензионном соглашении срок его действия не определен, договор считается заключенным на пять лет (п.4 ст.1235 часть 4 ГК РФ). В данном случае затраты на программное обеспечение для компьютера надо учитывать как расходы будущих периодов. Так как данные расходы приносят доходы в течение длительного промежутка времени, организация имеет право самостоятельно их распределить в течение периода его использования (п. 19 ПБУ 10/99). Чаще всего, компании в бухгалтерском учете списывают данные расходы равномерно в течение срока полезного использования программы. И если он не указан производителем, то устанавливают его сами соответствующим приказом или в своей учетной политике. В налоговом учете предусмотрено равномерное списание затрат на протяжении срока полезного использования программного продукта (п.1 ст. 272 НК РФ). Соответственно, разницы в отражении операции по покупке программного обеспечения в налоговом и бухгалтерском учете не возникает. Пример. ООО «Арсенал» в марте 2011 приобрело компьютерную программу стоимостью 20 000 руб. (без НДС), в лицензионном соглашении срок использования программы определен в 2года. ООО «Арсенал» составит следующие записи: Дебет 97 Кредит 60 — 20 000 руб. – отражены расходы на приобретение программы; Дебет 60 Кредит 51 — 20 000 руб. – оплачена программа; Дебет 20, 23, 25, 26, 44 Кредит 97 — 833,33 руб. (20 000 руб. /24 мес.) – списана 1/24 часть стоимости программы в состав текущих управленческих расходов фирмы; Данные записи отражаются в учете ежемесячно в течение 24месяцев. ** При продлении права на использование программы, например, покупка новых ключей для антивируса, расходы на продление также необходимо распределять и списывать равномерно в течение срока его действия.

Популярные программы не относятся к НМА

Подавляющее большинство бухгалтерских, складских и прочих программ, нормативно-правовых баз, антивирусов, а также сервисов электронной отчетности нельзя отнести к нематериальным активам. Дело в том, что приобретая подобный софт, организации и предприниматели не получают исключительных прав на него. Такие права остаются за разработчиком, а клиенту достается лишь лицензия на использование. Это, как правило, четко оговорено в лицензионном соглашении, которое заключается в момент покупки программы.

Отсутствие исключительных прав на объект означает, что не выполнено одно из условий признания нематериальных активов (далее — НМА). Данный вывод следует из пункта 3 ПБУ 14/2007 «Учет нематериальных активов» и из пункта 3 статьи 257 НК РФ. Соответственно, и в бухгалтерском, и в налоговом учете стоимость программы нужно списать в расходы.

Проводки в коммерческих структурах

Операции по появлению у учреждения коммерческого типа исключительного права на пользование новой программой должны быть зафиксированы в бухгалтерском учете комплексом корреспонденций:

- Датой приобретения для отражения суммы понесенных расходов формируется проводка между Д08.5 и К60.

- В момент, когда программа установлена и ею можно начинать пользоваться, создается запись на стоимость ПО с Д04 и К08.5.

- Каждый месяц при начислении амортизационных сумм дебетуется счет 20 (или 26, 44) с одновременным кредитованием счета 05.

Если программа была приобретена по стоимости, не превышающей 40 тысяч рублей, то бухгалтер составляет такой набор проводок:

- При покупке ПО расходы учитываются через корреспонденцию Д08.5 – К60.

- Когда программа вводится в эксплуатацию, дебетуется 04 счет и кредитуется счет 08.5.

- Полная стоимость программного обеспечения в налоговом учете сразу переносится в расходы предприятия записью между Д20 (или 23, 26, 25, 44) и К04.

- В бухгалтерском учете будет начисляться амортизация, для этого предназначена корреспонденция Д20 (или 23, 26, 25, 44) – К05.

Если учреждение купило программное обеспечение и получило на него неисключительные права, то:

- при осуществлении разового платежа в момент приобретения ПО дебетуется счет 97, по кредиту записывается 60 счет;

- лицензия на ПО учитывается дебетовым оборотом по забалансовому счету 012;

- ежемесячно часть понесенных затрат переводится на расходы предстоящих периодов проводкой Д20 (или 23, 26, 25, 44) – К97.

ВАЖНЫЙ НЮАНС! Законодательно запрещено пользоваться нелегальными версиями программного обеспечения. За применение в работе пиратских программ предусмотрено наказание нормами гражданского и уголовного права в ст. 1252 ГК РФ и ст. 146 УК РФ.

При проведении процедуры обновления программного продукта или осуществлении специализированного обслуживания затрачиваемые на это деньги показываются по дебету 20 (25, 23, 44, 26) и кредиту 60 счета.

Как определить срок полезного использования

Чтобы правильно учесть программу, необходимо знать срок ее использования. Чаще всего он равен периоду действия лицензии. Этот период указан в лицензионном соглашении, текст которого представлен в виде отдельного документа или размещен на упаковке.

Возможен и другой вариант: период использования программы равен сроку действия самого договора.

Если в соглашении и договоре срок не упоминается, то он считается равным пяти годам. Об этом сказано в пункте 4 статьи 1235 Гражданского кодекса.

Амортизационные группы и классификатор

С 2021 года стала действовать классификация, которая утверждена в рамках Постановления Правительства РФ №1 от 1 января 2002 года. Согласно ее нормам все основные средства подразделяются на амортизационные группы, количество которых – 10. Подробно они рассмотрены в таблице.

| Номер группы амортизации | Срок полезного использования основных средств, сроки указаны включительно | Пример на практике |

| 1 | 1-2 года | Машины, сложные механизмы и единицы оборудования |

| 2 | 2-3 года | Насосы, используемые в целях перекачки жидких веществ |

| 3 | 3-5 лет | Радиоэлектронные механизмы, предназначенные для обеспечения связи |

| 4 | 5-7 лет | Ограждения и заборы, сделанные из железобетонного материала |

| 5 | 7-10 лет | Сооружения, имеющие непосредственное отношение к лесной промышленности |

| 6 | 10-15 лет | Водозаборные скважины |

| 7 | 15-20 лет | Канализационные и очистные установки |

| 8 | 20-25 лет | Магистральные проводы |

| 9 | 25-30 лет | Сооружения, исключая жилые постройки |

| 10 | От 30 лет | Жилые здания |

Чтобы определить амортизационную группу, к которой относятся те или иные основные средства, необходимо воспользоваться классификатором. Если данные в нем отсутствуют, специалист имеет право установить срок в самостоятельном порядке, опираясь на данные о сроке эксплуатации, прописанном в технической документации или рекомендациях изготовителя.

Наряду с этим применяются другие критерии классификации ОС. Например, по степени эксплуатации в деятельности предприятия выделяют средства в использовании, запасе, ремонте, достройке.

По принадлежности владельцу они могут быть собственными, взятыми в аренду, полученными в оперативное / доверительное управление. В зависимости от функционального назначения они могут относиться к производственной и непроизводственной группе. По участию в процессе производства они могут считаться активными и пассивными.

Как отразить стоимость программы в бухучете

В прошлом году и ранее стоимость софта отражали по дебету счета 97 «Расходы будущих периодов», а затем списывали на текущие затраты в течение срока использования.

Начиная с 2011 года подобный вариант вызывает определенные сомнения, так как изменились правила учета расходов будущих периодов (сокращенно РБП). Согласно новым правилам затраты, относящиеся к будущим периодам, отражаются в балансе в соответствии с условиями признания активов и подлежат списанию в порядке, установленном для списания стоимости активов данного вида*. К сожалению, данная формулировка не позволяет сделать однозначный вывод, как теперь отражать РБП и можно ли отнести к ним стоимость программы.

Тем не менее антивирусы, нормативные базы, сервисы электронной отчетности и прочий софт нужно по-прежнему учитывать на счете 97, потому что такое требование сохранилось в пункте 39 ПБУ 14/2007 «Учет нематериальных активов». Кроме того, программы надо показать по дебету забалансового счета. В плане счетов нет подходящего забалансового счета, поэтому его можно создать самостоятельно.

В бухгалтерской отчетности стоимость софта необходимо отражать по-новому. Если прежде программу, как и все прочие РБП, показывали по строке «запасы», то сейчас ее следует помещать в строку «прочие оборотные активы».

Пример 1

31 октября 2011 года торговая организация приобрела лицензию на право пользования программой. Стоимость лицензии составляет 6 000 руб., срок действия — 12 месяцев.

В учетной политике закреплено, что для учета программного обеспечения компания использует забалансовый счет 015.

В октябре бухгалтер сделал проводки: ДЕБЕТ 015 — 6 000 руб. – отражена стоимость лицензии; ДЕБЕТ 97 КРЕДИТ 60 — 6 000 руб. – стоимость лицензии учтена как расходы будущих периодов.

Начиная с ноября бухгалтер ежемесячно делает проводку: ДЕБЕТ 44 КРЕДИТ 97 — 500 руб. (6 000 руб.: 12 мес.) – стоимость лицензии списана на текущие расходы.

Таким образом, за период с ноября по декабрь бухгалтер списал в кредит счета 97 сумму, равную 1 000 руб. (500 + 500).

По состоянию на 31 декабря 2011 года по дебету счета 97 значится величина 5 000 руб. (6 000 — 1 000). Эта цифра будет отражена в годовом балансе в составе прочих оборотных активов.

В октябре 2012 года стоимость лицензии будет полностью списана в текущие расходы. Тогда в бухучете появится проводка:

КРЕДИТ 015 — 6 000 руб. – списана стоимость лицензии.

СПИ при приобретении основного средства, бывшего в употреблении

Если начисление амортизации в компании происходит посредством применения линейного способа, в ходе приобретения ОС, которое находилось в употреблении, она может установить этот показатель на основании классификатора, уменьшив его значение на число лет/месяцев, в течение которых оно использовалось прежним собственником.

Еще один вариант – взять показатель, который использовался прежним собственником, и сократить его на число лет/месяцев, в течение которых объект применялся новым владельцем. Если по итогу будет получен нулевой или отрицательный срок, компания сможет установить его с принятием во внимание требований техники безопасности и прочих аспектов.

Как отразить стоимость программы в налоговом учете

Компании, применяющие общую систему налогообложения, могут учесть расходы на программу при налогообложении прибыли (подп. 26 п. 1 ст. 264 НК РФ). Но остается спорным вопрос, каким образом нужно формировать затраты при методе начисления: единовременно при покупке софта, либо постепенно в течение периода полезного использования.

Чиновники полагают, что если в лицензионном соглашении установлен срок, то расходы на приобретение софта следует учитывать равномерно на протяжении данного срока (см. письмо Минфина России от 07.06.11 № 03-03-06/1/331).

Однако существует и противоположная точка зрения. Согласно ей затраты в любом случае можно списать единовременно, так как Налоговый кодекс не содержит на этот счет каких-либо запретов. В арбитражной практике есть много примеров, когда судьи поддержали именно эту позицию (см., например, постановления ФАС Поволжского округа от 16.02.09 № А55-9496/2008 и ФАС Московского округа от 07.09.09 № КА-А40/6263-09).

По нашему мнению, допустимо сразу включить в расходы полную стоимость лицензии. Дополнительный аргумент есть у организации, которая отнесла подобные издержки к косвенным. Ведь, в соответствии с пунктом 2 статьи 318 НК РФ, косвенные расходы отражаются в том периоде, когда они возникли.

Компании, применяющие кассовый метод, могут без колебаний списать расходы на программу единовременно. То же относится и к «упрощенцам» (они учитывают данные затраты на основании подпункта 19 пункта 1 статьи 346.16 НК РФ).

Бесплатно вести бухгалтерский и налоговый учет в веб‑сервисе

Учет программного обеспечения

В Гражданском кодексе отсутствует понятие «программное обеспечение». Зато оно приведено в «Современном экономическом словаре» {amp}lt;1{amp}gt;: это комплекс компьютерных программ, обеспечивающий обработку или передачу данных. В свою очередь, программой для ЭВМ является представленная в объективной форме совокупность данных и команд, предназначенных для функционирования ЭВМ и других компьютерных устройств в целях получения определенного результата, включая подготовительные материалы, полученные в ходе разработки программы для ЭВМ, и порождаемые ею аудиовизуальные отображения (ст. 1261 ГК РФ).

В соответствии с п. 1 ст. 1225 ГК РФ программы для ЭВМ относятся к интеллектуальной собственности (результатам интеллектуальной деятельности и приравненным к ним средствам индивидуализации юридических лиц, товаров, работ, услуг и предприятий, которым предоставляется правовая охрана). На результаты интеллектуальной деятельности и средства индивидуализации признаются интеллектуальные права, которые включают:

- исключительное право (относится к имущественным правам);

- личные неимущественные права;

- иные права (права следования, доступа и др.).

https://www.youtube.com/watch?v=ytdevru

На основании п. 1 ст. 1229 ГК РФ гражданин или юридическое лицо, обладающее исключительным правом на результат интеллектуальной деятельности или средство индивидуализации (правообладатель), вправе использовать интеллектуальную собственность по своему усмотрению любым не противоречащим закону способом.

Согласно п. 1 ст. 1233 ГК РФ правообладатель может распорядиться принадлежащим ему исключительным правом любым не противоречащим закону и существу такого права способом, в том числе:

- путем его отчуждения другому лицу по договору (договору об отчуждении исключительного права). По такому договору одна сторона (правообладатель) передает или обязуется передать принадлежащее ей исключительное право на результат интеллектуальной деятельности (средство индивидуализации) в полном объеме другой стороне (приобретателю);

- путем предоставления другому лицу (лицензиату) права использования результата интеллектуальной деятельности (средства индивидуализации) в установленных договором пределах (на основании лицензионного договора). В этом случае исключительное право к лицензиату не переходит. Договор, в котором прямо не указано, что исключительное право на результат интеллектуальной деятельности (средство индивидуализации) передается в полном объеме, считается лицензионным, за исключением договора, заключаемого в отношении права использования результата интеллектуальной деятельности, специально созданного или создаваемого для включения в сложный объект.

Таким образом, организация может приобрести исключительные права на программное обеспечение либо только право пользования программой для ЭВМ (неисключительное право). Для целей бухгалтерского и налогового учета это первое, что необходимо выяснить.

3 п. 1 ст. 1288 ГК РФ является возмездным, если соглашением сторон не предусмотрено иное. Поэтому в договоре должен быть определен размер вознаграждения или порядок его определения. Если предметом договора является разработка программы для ЭВМ, то вознаграждение, как правило, определяется в виде фиксированной суммы.

Программа для ЭВМ, созданная по договору авторского заказа, может стать объектом НМА в том случае, если договором будет предусмотрено отчуждение заказчику исключительного права на программу, которая должна быть создана автором.Программа для ЭВМ может быть создана по заказу. Если программа создана по договору, предметом которого было ее создание, исключительное право на такую программу на основании ст.

1296 ГК РФ принадлежит заказчику, если договором между подрядчиком (исполнителем) и заказчиком не предусмотрено иное.Программа для ЭВМ может быть создана при выполнении работ по договору подряда или договора на выполнение НИОКР, которые прямо не предусматривали ее создание. В этом случае исключительное право на такую программу в соответствии со ст.

1297 ГК РФ принадлежит подрядчику (исполнителю), если договором между ним и заказчиком не предусмотрено иное. Между тем исключительное право на программу может быть передано подрядчиком (исполнителем) заказчику.Программа для ЭВМ может быть создана работником организации в рамках выполнения трудовых обязанностей. Согласно п. 1 ст.

1295 ГК РФ служебным произведением является произведение, созданное в пределах трудовых обязанностей, установленных для работника (автора). Исключительное право на произведение в общем случае принадлежит автору, что установлено пп. 1 п. 2 ст. 1255 ГК РФ. Но в отношении служебного произведения п. 2 ст.

1295 ГК РФ установлена специальная норма, согласно которой исключительное право на служебное произведение принадлежит работодателю, если трудовым или иным договором между ним и автором не предусмотрено иное. Следует отметить, что служебные произведения обладают характерными признаками, основным из которых является наличие трудовых отношений между автором произведения и работодателем.

Трудовые отношения возникают на основании трудового договора, заключаемого в письменной форме между работником и работодателем, что установлено ст. 16 Трудового кодекса Российской Федерации.Служебное произведение принимается к бухгалтерскому учету в качестве НМА по фактической (первоначальной) стоимости, определенной по состоянию на дату принятия его к учету, что следует из п.

6 ПБУ 14/2007.Перечень расходов, связанных с приобретением НМА за плату, определен п. 8 ПБУ 14/2007. При создании программы для ЭВМ кроме расходов, перечень которых приведен в п. 8, в первоначальную стоимость программы включаются и расходы, перечисленные в п. 9 ПБУ 14/2007.И последним условием, которое должно выполняться для того, чтобы программа для ЭВМ могла быть учтена в составе НМА, является отсутствие у нее материально-вещественной формы.

Разница между налоговым и бухгалтерским учетом

Если в бухгалтерском учете расходы на программу учтены в составе РБП, а в налоговом учете списаны в полном объеме при покупке, возникает налогооблагаемая временная разница. Она, в свою очередь, порождает отложенное налоговое обязательство, которое следует учитывать на счете 77 с одноименным названием.

Пример 2

30 ноября 2011 года производственная компания приобрела лицензию на право пользования программой. Стоимость лицензии составляет 4 800 руб., срок действия — 24 месяца.

В бухгалтерском учете лицензия отражена как расходы будущих периодов, в налоговом учете сразу списана в затраты.

В ноябре бухгалтер сделал проводки:

ДЕБЕТ 97 КРЕДИТ 60 — 4 800 руб. – стоимость лицензии учтена как расходы будущих периодов; ДЕБЕТ 68 субсчет «Налог на прибыль» КРЕДИТ 77 — 960 руб. (4 800 руб. х 20%) – отражено отложенное налоговое обязательство.

Начиная с декабря бухгалтер ежемесячно делает проводки:

ДЕБЕТ 20 КРЕДИТ 97 — 200 руб. (4 800 руб.: 24 мес.) – стоимость лицензии списана на текущие расходы; ДЕБЕТ 77 КРЕДИТ субсчет 68 «Налог на прибыль» — 40 руб. (200 руб. х 20%) – частично погашено отложенное налоговое обязательство.

Таким образом, отложенное налоговое обязательство будет окончательно погашено в периоде списания РБП, то есть в ноябре 2013 года.

Изменение и пересмотр СПИ в процессе эксплуатации ОС

Как уже отмечалось, предприятие имеет право на увеличение СПИ, если в ходе изменений, происходящих по отношению к основному средству, его срок изменился в большую сторону.

При всем этом установление нового срока происходит в пределах периодов, которые установлены для амортизационной группы, включающей это основное средство изначально. Вследствие модернизации включить ОС в другую группу нельзя.

Изменение срока полезного использования основных средств представлено ниже на видео.

Расходы на установку, адаптацию и «облачные» услуги

Налогоплательщики, находящиеся на общей системе, вправе учесть при определении налогооблагаемой базы расходы на установку, адаптацию, обновление, плату за вызов специалиста и прочие аналогичные суммы. Такого же мнения придерживаются и в Минфине России (см., например, письмо 27.11.07 № 03-03-06/1/826 и письмо от 12.04.07 № 03-11-04/2/100).

При упрощенной системе подобные издержки также можно учесть при определении облагаемой базы. В подпункте 19 пункта 1 статьи 346.16 НК РФ говорится, что к расходам относятся суммы, связанные с приобретением права на использование программ для ЭВМ, баз данных, и затраты на обновление. На наш взгляд, стоимость установки, адаптации и прочие сопутствующие траты связаны с приобретением лицензии, поэтому их допустимо учесть при налогообложении прибыли.

Добавим, что в последние годы очень большую популярность приобрели так называемые «облачные» технологии. Те, кто ими воспользовался, не устанавливают софт на свой компьютер. Вместо этого пользователи заходят на сервер разработчика, и там производят все необходимые операции. Исходные данные и результаты вычислений хранятся на сервере разработчика. Такую технологию еще называют «тонкий клиент». Самыми известным ее примером может служить система для отправки электронной отчетности «Контур-Экстерн», а также другие сервисы компании СКБ Контур — веб-сервис для расчета зарплаты, зарплатных налогов и взносов «Эврика», справочно-правовой веб-сервис «Норматив», веб-сервис для предпринимателей и ООО на спецрежимах «Эльба» и т.д.

Плата за «облачные» услуги или веб-сервисы — это не что иное, как расходы, связанные с приобретением права на использование программ для ЭВМ. Следовательно, их можно учесть как при общей, так и при упрощенной системе налогообложения.

Документальное оформление

Каждая операция, совершенная на предприятии, сопровождается оформлением документации. Чтобы включить объекты в состав ОС и учесть факт их ввода в эксплуатацию, используются следующие документы:

- акт, связанный с приемом-передачей объекта ОС, за исключением зданий и сооружений, заполнение происходит по форме №ОС-1;

- акт о приеме и передачи зданий/сооружений (№ОС-1а);

- документ о внутреннем перемещении основных средств (форма №ОС-2);

- ремонт (№ОС-3);

- инвентарная карточка (№ОС-6);

- акт списания (№№ОС-4, 4а, 4б);

- учет оборудования и его передача (№ОС-14 и №ОС-15 соответственно), при наличии дефектов используется форма №16.

Это основные формы, применяемые на практике наиболее часто, в зависимости от операций, совершаемых с основными средствами.

Если программа куплена через интернет

Зачастую право пользования программой приобретается в интернете. Покупатель перечисляет деньги, и взамен получает код активации, при помощи которого скачивает софт на свой компьютер. Перед установкой клиент читает текст лицензионного соглашения, представленный в электронном виде, и посредством специальной опции подтверждает свое согласие с его условиями. При этом у покупателя нет «бумажного» договора, акта или других документов.

Удастся ли в такой ситуации списать стоимость лицензии в расходы? Мы полагаем, что не удастся, поскольку документальное подтверждение отсутствует, и условия признания расходов, изложенные в статье 252 НК РФ, не выполняются. Единственный выход — это попросить разработчика прислать «бумажный» вариант лицензионного соглашения. К тому же оплатить лицензию лучше не с мобильного телефона, и не из электронного кошелька, а с обычного расчетного счета. Тогда при проверке можно предъявить инспектору привычное для него платежное поручение, которое, скорее всего, позволит избежать претензий. К похожим выводам приходят и чиновники (см., например, письмо Минфина России от 28.09.11 № 03-03-06/1/596).

*Новая редакция пункта 65 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утверждено приказом Минфина России от 29.07.98 № 34н.

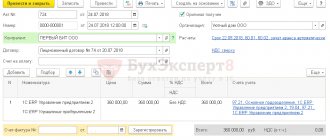

Списание расходов будущих периодов

Операция является регламентной. Она будет производиться согласно указанным параметрам (порядок признания расходов, период, счет списания) автоматически при выполнении ежемесячной обработки «Закрытие месяца». Программа сама определит необходимость списания РБП и рассчитает сумму.

При выполнении операции сформирована проводка согласно указанному счету затрат (в нашем примере счет 26), сумма рассчитана исходя из выбранной даты начала списания и даты окончания.

В форме движений документа на вкладке «Расчет списания расходов будущих периодов» пользователь может увидеть расчет списания РБП, параметры списания, сумму списанных РБП и остатка.

Автоматическое списание расходов будущих периодов будет выполняться обработкой закрытия месяца вплоть до окончания указанного срока списания.

Созданная при закрытии месяца операция по списанию РБП сохраняется вместе с другими операциями закрытия периода в журнале регламентных операций (раздел «Операции» – Закрытие периода – Регламентные операции). Программа позволяет создавать эту операцию и вручную, без использования обработки «Закрытие месяца».