Что это такое?

Репатриация валютной выручки представляет собой возвращение резидентом валютной выручки, которую он получил в результате заключения внешнеэкономической сделки. Следует отметить, что законодатель обязывает это сделать в отношении как иностранной, так и национальной валюты. Репатриация очень важна в поддержке объема материальных благ в государстве.

Ее суть состоит в том, что экономические агенты, участвующие в международных торговых отношениях не должны полученную выручку оставлять в стране контрагента.

Если из родной страны ушли материальные блага в виде, например, товара, то и уплаченные за них финансовые средства должны поступить сюда же. Основные правила, регулирующие порядок репатриации иностранной и валютной выручки отражены в статье 19 ФЗ РФ «О валютном регулировании и валютном контроле».

Репатриацию должна быть совершена при возникновении двух видов правоотношений:

- Составляют отношения, в процессе которых по определенным договорам резиденты передают нерезидентам товары, информацию, исключительные права интеллектуальной собственности, а также оказывают услуги.

- Отношения, при которых обязательства не исполнены должным образом. Это случаи, когда резидент уплатил нерезиденту валюту за определенные соглашением товары, работы, услуги, результаты интеллектуальной собственности и исключительные права на них, а иностранный контрагент не выполнил свою обязанность по ввозу данных благ на территорию Российской Федерации. Этот блок отношений очень важен, так как часто является средством мошенничества.

Важно! Законодатель умышленно включил их в закон, что бы исключить умышленный вывоз валюты из страны.

Количественное соотношение, принятое для пересчета валютной выручки, получаемой предприятиями по экспортно-импортным операциям, в рубли (или наоборот, рублей в иностранную валюту) определяется с учетом покупательной способности валют (см. «Курс, валютный» [К 188]). [c.140] Контрольные цифры отражают общественные потребности в продукции, производимой предприятием, а также минимальный уровень эффективности производства. Контрольные цифры включают показатель производства продукции в стоимостном выражении для заключения договоров, прибыль (хозрасчетный доход), валютную выручку, наиболее важные общие показатели научно-технического прогресса и показатели развития социальной сферы. [c.115]

Такие показатели далеко расходились даже с наиболее радикальными намерениями Ливии относительно консервации ее ресурсов углеводородного сырья. По некоторым оценкам, при среднем физическом объеме внешнеторговых операций за 1981— 1982 гг. и понижательной тенденции в ценообразовании на рынке жидкого топлива валютная выручка едва достаточна для покрытия текущих платежных обязательств без учета импортируемой инфляции и роста капитальных ассигнований по плану развития. Как и в середине прошлого десятилетия, уровень экспорта был частично восстановлен в 1982 г. главным образом средствами на- циональной ценовой политики и другими методами стимулирования. Аналогия между двумя периодами дополняется также весьма ощутимым сокращением ливийских валютных запасов в 1981 — 1982 гг. [c.115]

Порядок обязательной продажи части валютной выручки. [c.70]

Порядок обязательной продажи предприятиями части валютной выручки. [c.70]

Порядок учета выручки от экспорта товаров, работ, услуг и результатов интеллектуальной деятельности признание дохода в иностранной валюте, учет операций по обязательной продаже части валютной выручки. [c.459]

Инструкция ЦБ РФ от 29.06.1992 №7 О порядке обязательной продажи предприятиями, объединениями, организациями части валютной выручки через уполномоченные банки и проведения операций на внутреннем валютном рынке Российской Федерации (в ред. Указаний ЦБ РФ от 18.06.99 № 580-У), утверждена Приказом ЦБ РФ от 29.06.92 №02-104 А. [c.461]

Контрольные цифры включают показатель производства продукции (работ, услуг) в стоимостном выражении (расчетно) для заключения договоров, прибыль (доход), валютную выручку, наиболее важные общие показатели научно-технического прогресса и показатели социального развития, В двенадцатой пятилетке в состав контрольных цифр можно включать также показатели производительности труда и материалоемкости продукции. [c.18]

Валютная выручка Образование фонда развития ных вложений ным перечнем [c.76]

Контрольные цифры их деятельности включают также валютную выручку важнейшие показатели научно-технического прогресса — народнохозяйственный экономический эффект, удельный вес принципиально новых разработок, соответствующих или превосходящих мировой уровень и выполненных на основе изобретений, открытий и т. д. общий объем НИР и ОКР и других видов работ в стоимостном выражении (расчетно) для заключения договоров. [c.252]

Относительные результаты работы рассматриваемых подразделений находятся как частные от деления абсолютных результатов по каждому показателю на 100 тыс. руб. плановых годовых затрат организации или на число работников организации. Так, широко применяются показатели, оценивающие число типов внедренных и разработанных изделий, экономической эффективности от выполненных разработок, валютной выручки и др., приходящихся на одного работника. [c.252]

Контрольные цифры включают показатель производства продукции (работ, услуг) в стоимостном выражении (расчетно) для заключения договоров, прибыль (доход), валютную выручку, наиболее важные общие показатели научно-технического прогресса и показатели развития социальной сферы. [c.137]

Могут использоваться различные методы определения выручки от реализации продукции и этот метод (любой) в рыночных условиях зависит от условий договора и от условий хозяйствования. Так, например, валютная выручка, которая остается в распоряжении предприятия после реализации, перечисляется на валютный счет предприятия, а затем переводится в рубли по курсу Центробанка. [c.120]

Во вторых, часть оставшейся валютной выручки, оставшейся у экспортера в распоряжении, увеличилась до 50%. [c.150]

Наибольший спад объемов производства произошел в базовой лесозаготовительной промышленности. Масштабы этих потерь весьма значительны, но не обусловлены истощением запасов древостоя. Это наглядно видно на примере северного соседа России — Финляндии. Запасы леса в этой маленькой стране в 42 раза меньше, чем у России. В то же время валютная выручка от реализации продукции, изготовленной с использованием древесины, в 10 раз больше. Это сравнение, на наш взгляд, свидетельствует об огромных возможностях лесопромышленного комплекса нашей страны. Это подтверждают следующие данные ежегодный прирост запасов древесины составляет более 800 млн. куб. м, а фактический объем лесозаготовок едва превышает 100 млн. куб. м. [c.64]

Линию усиления последнего в экономике фактически проводит федеральная исполнительная власть после событий августа 1998 г. Это концентрация в руках государства контрольных пакетов крупных ( системообразующих ) коммерческих банков под стабилизационные кредиты, ужесточение контроля за валютной выручкой (с принудительной продажей экспортерами 75% ее на бирже) и за ее вывозом за рубеж, позитивная реакция на стремление ряда корпоративных производственно-финансовых структур перейти, продав контрольные пакеты акций, под опеку государства, направление потоков госбюджетных средств преимущественно через казначейскую систему и вытеснение из сферы их обслуживания коммерческих банков и т. д. [c.215]

С середины 70-х до середины 80-х годов развитые страны активно применяли нефтедоллары для погашения дефицита своих платежных балансов путем рециклирования (перераспределения) валютной выручки нефтедобывающих стран от экспорта нефти. [c.161]

Валютно-финансовые факторы. Неустойчивость ведущих валют, в частности доллара США, и цен усиливает нестабильность платежных балансов развивающихся стран. Две девальвации доллара в 1971 и 1973 гг., периодическое снижение его курса принесли им дополнительные потери, обесценив валютную выручку. В связи с повышением курса доллара в первой половине 80-х годов развивающиеся страны понесли убытки как импортеры и должники, так как им дороже обходилось приобретение американской валюты для погашения международных обязательств. Снижение курса иены во второй половине 90-х годов существенно ухудшило валютно-финансовое положение ряда государств ЮВА, в частности Индонезии, Таиланда, Филиппин. В результате последние были вынуждены провести значительные девальвации своих денежных единиц. Девальвация национальной валюты развивающихся стран в принципе поощряет экспорт и сдерживает импорт товаров. Но экспортный потенциал и конкурентоспособность товаров большинства этих государств невелики, а потребности в импорте огромны, что снижает позитивное влияние девальвации на их платежный баланс. [c.172]

Валютные ограничения дают кратковременный положительный результат. Так, если отмена валютных ограничений в сентябре 1968 г. облегчила бегство 15 млрд франц. фр. из Франции, то после их восстановления отлив капиталов резко сократился и сальдо движения краткосрочных капиталов стало положительным. В конечном счете валютные ограничения отрицательно влияют на МЭО в целом, в частности затрудняя развитие экспорта. Экспортеры, не имея уверенности в получении иностранной валюты, стремятся уклониться от сдачи валютной выручки девизным банкам по невыгодному для них официальному курсу национальной валюты посредством [c.199]

Экспортер после отправки товара поручает своему банку получить от импортера определенную сумму валюты на условиях, указанных в инкассовом поручении, содержащем полные и точные инструкции. Имеются две основные разновидности инкассового поручения а) документы выдаются плательщику против платежа (Д/П) и б) против акцепта (Д/А). Иногда практикуется выдача документов импортеру без оплаты против его письменного обязательства произвести платеж в установленный период времени. Используя такие условия, импортер имеет возможность продать купленный товар, получить выручку и затем оплатить инкассо экспортеру. В целях ускорения получения валютной выручки экспортером банк может учесть тратты или предоставить кредит под коммерческие документы. Таким образом, инкассовая форма расчетов связана с кредитными отношениями. Инкассо является основной формой расчетов по контрактам на условиях коммерческого кредита. При этом экспортер выставляет тратту на инкассо для акцепта плательщиком, как правило, против вручения ему коммерческих документов (документарное инкассо), при наступлении срока платежа акцептованные векселя отсылаются для оплаты на инкассо (чистое инкассо). [c.224]

Вместе с тем инкассовая форма расчетов имеет существенные недостатки для экспортера. Во-первых, экспортер несет риск, связанный с возможным отказом импортера от платежа, что может быть связано с ухудшением конъюнктуры рынка или финансового положения плательщика. Поэтому условием инкассовой формы расчетов является доверие экспортера к платежеспособности импортера и его добросовестности. Во-вторых, существует значительный разрыв во времени между поступлением валютной выручки по инкассо и отгрузкой товара, особенно при длительной транспортировке груза. Для устранения этих недостатков инкассо на практике применяются дополнительные условия [c.224]

Характерной чертой валютных клирингов является замена валютного оборота с заграницей расчетами в национальной валюте с клиринговыми банками, которые осуществляют окончательный зачет взаимных требований и обязательств. Послевоенные валютные клиринги отличались от довоенных тем, что клиринговые банки не контролировали каждую сделку, а лишь принимали национальную валюту от импортеров и изымали валютную выручку экспортеров в обмен на национальную валюту. Взаимный зачет требований и обязательств не обеспечивал выравнивания взаимных поставок. Поэтому с двухсторонними клирингами был связан рост задолженности по кредитам, что препятствовало развитию внешней торговли Западной Европы. [c.230]

Валютные клиринги оказывают двоякое влияние на внешнюю торговлю. С одной стороны, они смягчают негативные последствия валютных ограничений, давая возможность экспортерам использовать валютную выручку. С другой стороны, при этом приходится регулировать внешнеторговый оборот с каждой страной в отдельности, а валютную выручку можно использовать только в той стране, с которой заключено клиринговое соглашение. Поэтому для экспортеров валютный клиринг невыгоден. К тому же вместо выручки в конвертируемой валюте они получают национальную валюту. Поэтому экспортеры ищут пути обхода валютных клирингов. В их числе манипуляции с ценами в форме занижения контрактной цены в счете-фактуре (двойной контракт) с тем, чтобы часть валютной выручки поступила в свободное распоряжение экспортера, минуя органы валютного контроля отгрузка товаров в страны, с которыми не заключено клиринговое соглашение кредитование иностранного покупателя на срок, рассчитанный на прекращение действия клирингового соглашения. [c.232]

По замыслу Кейнса, квота должна была служить инструментом регулирования задолженности страны по отношению к МКС, выступающему одновременно кредитором и задолжником. Основная идея проекта МКС проста валютная выручка одной страны должна использоваться другой страной, но предложенные Кейн-сом пути ее осуществления сложные. [c.236]

Экспортные и импортные лицензии (квоты) Временное (до погашения кредита) освобождение заемщика от обязательных платежей (удержание части валютной выручки), налоговые и другие льготы [c.296]

С середины 70-х годов до 1982 г. активно практиковалось межгосударственное регулирование движения ссудного капитала путем рециклирования нефтедолларов из нефтедобывающих стран. Региональное рециклирование осуществляли страны — члены ОПЕК путем использования валютной выручки от экспорта нефти для развития национальной экономики, помощи другим развивающимся странам, прибыльных инвестиций в развитых странах. Развитые страны производили рециклирование нефтедолларов в своих интересах для 1) покрытия дефицита платежных балансов 2) перераспределения нефтедолларов через банки в пользу развивающихся стран — импортеров нефти в целях расширения национального экспорта в эти страны 3) аккумуляции указанных средств в международных валютно-кредитных и финансовых организациях (для последующего их использования в собственных интересах). С этой целью были созданы специальные фонды, в частности нефтяной фонд МВФ. [c.301]

Один из способов страхования валютного риска — форвардные сделки с валютой платежа. Например, экспортер, продавая товары на определенную валюту, одновременно заключает валютную сделку на срок, реализуя будущую валютную выручку. Импортер, напротив, прибегает к форвардной сделке для заблаговременного приобретения валюты платежа, если ожидается повышение ее курса к моменту платежа по контракту. С 70-х годов для страхования валютного риска применяются валютные фьючерсы — торговля стандартными контрактами Для защиты банковского портфеля ценных бумаг, приносящих фиксированные доходы, применяются процентные фьючерсы. Использование срочных валютных сделок и операций своп для страхования валютного риска отчасти связано с государственным контролем за состоянием балансов банков, так как эти операции учитываются на внебалансовых счетах. [c.409]

Согласно Положению Банка России от 28 сентября 1998 г., на валютных биржах была введена утренняя специальная торговая сессия, на которой происходила торговля валютой, связанная с проведением определенного круга операций. С предложением валюты выступали уполномоченные банки, преимущественно по поручению экспортеров, реализовывавших в обязательном порядке 50% (с начала 1999 г. — 75%) своей валютной выручки. Приобретаться валюта могла банками по поручению клиентов для следующих целей оплаты заключенных импортных контрактов выплаты дивидендов по акциям в уставном капитале погашения юридическими лицами — резидентами финансовых кредитов. Кроме того, валюту могли покупать банки для осуществления выплат в иностранной валюте физическим лицам по открытым ими вкладам. В качестве покупателя и продавца валюты принимал участие в этих сессиях и Центральный банк РФ. На дневных сессиях осуществлялась торговля валютой между коммерческими банками для осуществления финансово-инвестиционных операций и прочих целей. [c.509]

Рынок срочных операций. Главной причиной появления данного сегмента валютного рынка было стремление банков и их клиентов использовать возможности страхования валютных операций и совершения прибыльных спекулятивных сделок. К услугам форвардного рынка в основном прибегают либо экспортеры, ожидающие получения валютной выручки, либо импортеры, намеревающиеся осуществить платеж за импорт. Участники фьючерсного рынка — банки и небанковские организации, стремящиеся получить доход в результате изменения курсов валют. [c.510]

Контрольные цифры включают показатель производства продукции, работ и услуг в стоимостном выражении (расчет но) для заключения договоров, прибыль (доход), валютную выручку, наиболее важные общие показатели научно-технического прогресса, в том числе и глубину переработки нефти 15 период освоения нового . хозяйственного механизма и . чнвер шения перехода на полный хозяйственный расчет, самоокупае уоеть и самофинансирование можно использовать показатели производительности труда н материалоемкости. [c.49]

Расчеты с использованием векселей и чеков. В международных расчетах применяются переводные векселя, выставляемые экспортером на импортера. Тратта — документ, составленный в установленной законом форме и содержащий безусловный приказ кредитора (трассанта) заемщику (трассату) об уплате в указанный срок определенной суммы денег названному в векселе третьему лицу (ремитенту) или предъявителю. За оплату векселя ответственность несет акцептант, в качестве которого выступает импортер или банк. Акцептованные банками тратты легко превратить в наличные деньги путем учета. Форма, реквизиты, условия выставления и оплаты тратт регулируются вексельным законодательством, которое базируется на Единообразном вексельном законе, принятом Женевской вексельной конвенцией 1930 г. Прообразом тратты были появившиеся в XII—XIII вв. сопроводительные письма с просьбой выплатить подателю (обычно купцу) соответствующую сумму в местной валюте. С развитием товарно-денежных отношений и глобализацией хозяйственных связей вексель стал универсальным кредитно-расчетным документом. Использование тратты в дополнение к инкассо и аккредитиву дает право на получение кредита и валютной выручки. [c.227]

Открытие счета эскроу для зачисления валютной выручки клиента с согласованием режима счета и его мониторингом со стороны гаранта [c.296]

С июня 1996 г. Россия официально приняла на себя в полном объеме обязательства, налагаемые на страны — члены МВФ Статьей VIII (разделы 2, 3, 4) устава Фонда. Эта статья требует от стран-членов устранить валютные ограничения и ввести конвертируемость национальных валют по международным текущим операциям, не прибегать к практике множественности валютных курсов, не принимать участия в дискриминационных валютных соглашениях. Присоединение России к Статье VIII предполагает распространение сферы конвертируемости рубля по текущим операциям на нерезидентов. В то же время экспортеры России обязаны продавать часть (50%, с начала 1999 г. — 75%) валютной выручки на внутреннем валютном рынке по рыночному курсу. [c.499]

Как происходит?

В данном процессе участвуют три стороны. Резидент, нерезидент и банк резидента.

- Заключив внешнеэкономическое соглашение экономический агент должен известить уполномоченный банк о:

- предельном сроке по истечении, которого на расчетный счет резидента поступят деньги от иностранного контрагента в соответствии с условиями, указанными в договоре;

- предельном сроке по истечении, которого нерезидентом будут переданы товары, выполнены работы, оказаны услуги.

- Далее нужно оформить в банке паспорт сделки. Порядок его оформления установлен Инструкцией от 4 июня 2012 года № 138-И, утвержденная ЦБ РФ.

- После поступления валютной выручки на счет резидента, он должен принести соответствующую справку в уполномоченный банк для снятия с контроля данной сделки. Сроки предоставления данной справки варьируют в зависимости от вида валютной операции. Они также установлены в вышеназванной Инструкции.

- Если контрагент не выполнил свои обязательства по репатриации, резидент должен обеспечить поступление на свой банковский счет страховых выплат риска репатриации по договору страхования. Только в таком случае обязательства по репатриации будут считаться выполненными резидентом.

- Обязательство по репатриации может перейти к другому лицу (фактору), если ему уступлено право требования исполнения обязательств по заключенному договору.

Внимание! При поступлении финансовых средств на счет фактора из-за границы, он обязан известить об этом лицо, уступившее ему право требования в течении 5 рабочих дней.

На нашем сайте вы найдете и другие полезные публикации экспертов на такие темы:

- Чем выручка отличается от оборота, себестоимости, дохода и прибыли, а также что такое валовая выручка?

- Что значит выручка от реализации и как она рассчитывается?

- Для чего и как используют факторный анализ?

- Какие формулы применяют для расчета выручки и как узнать ее годовой объем?

Как настроить переоценку валюты в 1с 8.3. Переоценка валютных средств

Обратимся для начала к РФ.

В ней увидим, что согласно ПБУ 3/2006, если стоимость активов и обязательств выражена в иностранной валюте, то для отражения в бухгалтерском учете эта стоимость пересчитывается в рубли на дату совершения операции в иностранной валюте и на , то есть последний день месяца. Меню Главное – Настройки – Функциональность : Так же необходимо в справочнике Валюты: добавить требующиеся для работы в 1С 8.3 иностранные валюты: и обеспечить своевременное регулярное обновление значений курсов валют в одноименном регистре сведений: При наличии валютного банковского счета у предприятия, данные о нем необходимо внести в справочник Банковские счета организации: Для ведения валютных операций в программе 1С 8.3 Бухгалтерия предприятия 3.0 в плане счетов существуют специальные счета, имеющие признак валютного учета:

Когда не требуется?

Возвращать выручку на родину это общее правило. Однако из каждого правила есть исключения. Итак, резиденты могут не осуществлять зачисление национальной и валютной выручки, если выручка:

- Зачислена на счет юридического лица-резидента в иностранном банке для исполнения его обязательств по кредитным или долговым обязательствам перед правительственными агентами других стран, а также резидентами государств – членов ОЭСР или ФАТФ на срок свыше двух лет.

- Связана с расходами резидента по возведению сооружений в иностранном государства, но только на время строительства.

- Получена от проведения выставок, спортивных, культурных и иных мероприятий за пределами РФ, и направлена для покрытие расходов по их проведению, но на период проведения этих мероприятий.

- Является взаимозачетом по обязательствам агентов в области рыбной и транспортной отраслях, по обязательствам перестрахования, по обязательствам в газовой отрасли, в том числе связанных с транзитом газа.

- Зачислена транспортным организациям на их иностранные счета, но только для целей выполнения их функций за пределами РФ.

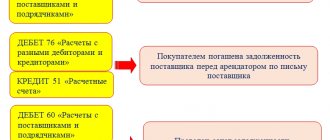

Поступление от покупателя в валюте проводки пример

Курс валюты Курсовая разница — это разница между рублевой оценкой соответствующего актива или обязательства, стоимость которых выражена в иностранной валюте, исчисляемой по курсу ЦБ РФ, на дату использования обязательств по оплате или отчетную дату составления бухгалтерской отчетности, и рублевой оценкой этих активов и обязательств, исчисляемых по курсу ЦБ РФ на дату принятия их к бухгалтерскому учету или отчетную дату составления бухгалтерской отчетности за предыдущий отчетный период.

Чтобы иметь возможность вести валютный учет в программе 1С 8.3 при начале эксплуатации необходимо настроить Функциональность , позволяющую .

Суммовые разницы возникают в результате применения на практике положений статьи 317 Гражданского кодекса РФ, предоставляющей право предусмотреть в договоре исполнение обязательства в рублях в сумме, эквивалентной курсу какой-либо иностранной валюты на эту дату. Содержание: Покупка и продажа иностранной валюты — бухучет Такой порядок следует из пункта 12 ПБУ 9/99 и Инструкции к плану счетов (счета 52, 62, 90-1).

В какие сроки нужно осуществить?

Согласно пункту 1 статьи 19 ФЗ РФ «О валютном регулировании и валютном контроле» репатриацию нужно осуществить в сроки, установленные внешнеэкономическими контрактами. Законодателем установлена такая обтекаемая норма в связи с тем, что каждые договорные отношения индивидуальны.

По некоторым оплата производится единовременно, по другим частями (например, ежеквартально). По некоторым оплата производится по факту доставки продукции, по другим только авансовым платежом. Таким образом, заключая внешнеэкономическое соглашение, уделите особое внимание пунктам о репатриации, с той целью, чтобы быть в силах исполнить требования действующего законодательства в этой части.

Учет операций по текущему валютному счету

Разберем учет операций на примере. на 08.01 текущего года имела на счету 2 тыс. долл. США, приобретенных 20.12.2017. Далее, 08.01 фирма выставила на реализацию 1 тыс. долл. США. А 10.01 банк приобрел их по курсу 57,0 р., после чего перевел компании вырученные деньги.

Курс доллара в указанный период составил:

- 20.12 — 60,90884 р.

- 08.01 — 60,6569 р.

- 10.01 — 59,8961 р.

В проводках данные операции отражаются следующим образом:

| Дт | Кт | Суммы в рублях | Описание |

| 57,22 | 52 | 60 656,90 | Перевод валюты |

| 91,02 | 52 | 251,50 | Курсовая разница |

| 91,01 | 57,22 | 760,80 | Сумма переоценки |

| 51 | 91,01 | 57 | Курс зачисления на р/с |

| 91,02 | 51 | 59 896,10 | Стоимость реализации долл. |

| 91,02 | 57,22 | 2896,10 | Курсовая разница продажи и величины ЦБ |

| — | НЕ.04 | 57 | Прибыль от реализации валюты |

| НЕ.01.9 | — | 60 656,90 | Цена валюты в день списания |

Ответственность и штрафы

За невыполнение требований валютного законодательства в сфере репатриации установлена следующая ответственность.

| Невыполнение обязанности по поступлению валютной выручки на счет резидента по внешнеэкономическому контракту (п. 4.1 ст. 15.25 КоАП РФ) | Невыполнение обязанности по возврату уплаченной валюты за навезённые товары, оказанные услуги, выполненные работы (п. 5 ст. 15.25 КоАП РФ) | |

| Должностные лица | 4000-5000 руб. | одна стопятидесятая ставки рефинансирования ЦБ РФ от суммы денежных средств, возвращенных в РФ с нарушением установленного срока, за каждый день просрочки возврата в РФ таких денежных средств и (или) от 3/4 до 1 размера суммы денежных средств, не возвращенных в РФ. |

| Юридические лица | 40 000-50 000 руб. |

Институт репатриации валютной выручки играет большую роль в финансовых процессах государства. С одной стороны, он обеспечивает удержание материальных благ в государстве, с другой стороны обеспечивает родину иностранной валютой. Бытует мнение, что данное обязательство ограничивает свободу экономических агентов, заключающие гражданско-правовые соглашения.

Однако, государству в первую очередь нужно думать о благосостоянии государства.

Налоговый и бухгалтерский учет по валютным счетам

Для бухгалтерского учета валютных сделок используется счет 52. На его основе ведется и налоговый учет. В рамках инструкции Минфина о плане счетов для ИП и юр. лиц в отчетности предусмотрены специальные счета:

- 51.1 — для российских финансовых учреждений.

- 52.2 — в случае открытия р/с в зарубежных банках.

Все суммы операций, остатки и т. д. отражаются в бухгалтерской документации, которая предоставляется в ФНС в конце каждого отчетного срока.

В рамках указанных счетов предприниматели могут уточнять показатели субсчетов, например:

- 52.1.1 — для аналитического учета операций с валютой по всем счетам.

- 52.1.2 — для обобщения данных по транзитным счетам.

Чем обосновано предложение депутатов

В декабре 2014 года депутатами от фракции «Справедливая Россия» был внесен на рассмотрение законопроект. Согласно ему рассматривается процедура введения обязательной продажи валютного дохода в размере 50 процентов.

Такая статья законопроекта действовала на территории РФ с 2004 и была отменена. Предлагаемые меры направлены на укрепление и поддержку национальной валюты, за счет ее увеличения на внутреннем рынке. Рассматривается возможность производить продажу выручки в семидневный срок с того момента, когда она поступила на банковский счет резидента. Контроль за сроками и точные нормативы предполагали отдать под контроль Центробанка.

Чем обосновано отклонение проекта в 2021 году

Проект отклонили, более того, в правительстве и Центробанке считают, что возвращение к системе обязательной продажи в таком объеме могут существенно снизить возможные перспективы вложения иностранного капитала в российскую экономику. А также приведут к снижению курса внутренней валюты, так как резидентов РФ будут пугать возможные меры по усилению контроля за капиталовложениями.

По мнению депутатов Госдумы, введение подобных мер простимулирует инфляцию, затруднит для субъектов предпринимательской деятельности доступность денежных средств, дестабилизирует инвестиционную политику страны. Все это приведет к дестабилизации экономического положения в стране, тогда как стабильность рынка должна обеспечиваться адекватными поступками, в том числе в сфере экономики и денежной политики.

Кроме того, как отмечают эксперты, курс внутригосударственной валюты уже прошел критическую точку нижней стоимости. Теперь маловероятно, что цены на нефтепродукты сильно упадут, в связи с чем ясно, что рубль не будет падать ниже. Обеспечивать этим законопроектом борьбу с инфляцией и ростом цен нецелесообразно, в экономике наметилась стабилизация и курс на рост рубля.