- Попроцессный метод калькулирования себестоимости

- Попередельный метод калькулирования себестоимости

- Позаказный метод калькулирования себестоимости

Калькулирование себестоимости продукции осуществляют различными методами. Под методом калькулирования понимают систему приемов, используемых для исчисления себестоимости калькуляционной единицы. Выбор метода калькулирования себестоимости продукции зависит от типа производства, его сложности, наличия незавершенного производства, длительности производственного цикла, номенклатуры вырабатываемой продукции.

По объектам учета затрат (по специфике технологического процесса) выделяют:

а) попроцессный метод; б) попередельный метод; в) позаказный метод.

Основные методы учета затрат

Эффективность деятельности компании можно оценить с помощью грамотного учета текущих издержек. Выбор метода учета затрат осуществляется организацией самостоятельно путем закрепления способа в учетной политике, с учетом актуальных законодательных требований. При изменении нормативных положений бухгалтеру предприятия необходимо внести соответствующие изменения в учет. Основными методами, используемыми бухгалтерами компаний в РФ, являются следующие:

- Нормативный – широко распространен на предприятиях с массовым производством или серийным, в обрабатывающих отраслях, в легкой промышленности, машиностроении. Основан на использовании заданных норм.

- Попроцессный – чаще всего используется на электростанциях, в добывающей или химической промышленности, то есть там, где номенклатура изделий узкая, а полуфабрикатное производство отсутствует полностью или ограничено. Позволяет точно откалькулировать каждый отдельный процесс.

- Позаказный – применяется в мелкосерийном, индивидуальном производстве сложной продукции; при ремонтных и экспериментальных услугах. К примеру, это судостроительные и машиностроительные предприятия. Расчет себестоимости каждого из изделий ведется исходя из прямых и косвенных затрат.

- Попередельный – распространен в массовых производствах, для которых характерна последовательная многостадийная обработка материалов и сырья. К примеру, это текстильная промышленность, металлургическая отрасль, а также химическая и нефтепереработка. Калькулирование ведется по бесполуфабрикатному методу или полуфабрикатному, с исчислением себестоимости на каждом пределе (стадии) производства.

Сущность нормативного метода учета затрат на производство

Особенности, понятие нормативного метода учета затрат состоят в том, что формирование нормативных калькуляций продукции ведется на основе разработанных заранее и действующих на начало заданного периода (как правило, года по методическим рекомендациям) норм. При этом абсолютно все виды имеющихся издержек учитываются по заданным значениям. Отдельно отражаются отклонения фактических затрат от текущих норм – обязательно приводятся причины (обоснования) таких расхождений, места и виновники. Делается это с целью внесения соответствующих изменений в расчеты и определения влияния показателей на конечную себестоимость продукции.

В процессе изготовления ГП нормативный метод учета затрат на производство использует такую формулу:

Затраты по факту = Затраты по нормам + Отклонения от норм + Изменения норм.

Как понятно из наименований значений, чтобы рассчитать фактическую себестоимость, требуется суммировать затраты по заложенным нормативам с имеющимися отклонениями (как в виде экономии, так и перерасхода) и произведенными за период изменениями показателей. Следует учитывать, что нормы закладываются на начало периода, и калькулирование продукции в течение периода ведется исходя из утвержденных значений. Но если по различным причинам осуществляются изменения, такая разница подлежит особому учету, а перерасчет допускается делать только по состоянию на начало следующего года. Все нормативные значения утверждаются руководителем предприятия или уполномоченным ответственным лицом.

Отклонения определяются в разрезе прямых расходов. Это сырье, материалы, зарплата, износ и т.д. Что касается прочих издержек, косвенных, суммы отклонений по ним на конец месяца распределяются между всеми видами изделий. Недостатком данного метода является невозможность осуществления текущего контроля за производственными расходами.

Концепция затрат

Затраты являются неотъемлемым элементом хозяйствования и функционирования любой компании на рынке.

Производственные расходы — это стоимость затрат живого труда и затраты на последующую продажу продукции. На практике термин «затраты» используется для описания всех производственных издержек, понесенных компанией в течение периода времени.

Затраты — это денежная оценка ресурсов (материальных, трудовых, финансовых, природных, информационных), которые использует организация производственных и реализационных целей.

Главными характерными чертами категории издержек являются следующие:

- могут измеряться количеством используемых ресурсов (материальным, трудовым, финансовым);

- объем используемых ресурсов должен быть представлен в денежном выражении для обеспечения их сопоставления;

- концепция обязательно должна быть связана с конкретными целями и задачами производства.

Затраты составляют стоимость. Стоимость продукции есть суммарная величина всех расходов, которые связаны с организацией процесса производства продукции. Чтобы контролировать стоимость, необходимо планировать и оценивать издержки, анализировать состав по отдельным элементам и производить контроль за изменением стоимости каждого элемента.

Из концепции «затраты» следует выделить понятие «расходы», которое раскрывается в ПБУ 10/99 «Расходы организации».

Расходами организации в соответствии с данным регистром учета называется сокращение прибыли компании в результате выбывания активов и возникновения обязательств, что приводит к уменьшению капитала организации. Расходы учитывают только те издержки, которые связаны с формированием прибыли определенного периода, а остальная часть расходов оседает в активной части фондов компании в виде продукции на складе.

Расходы являются издержками временного периода, документально подтвержденными, экономически обоснованными, полностью отнесенными на стоимость проданной продукции за этот период.

ПБУ 10/99 устанавливает единую классификацию затрат для всех коммерческих организаций по экономическим элементам:

- затраты на материалы;

- стоимость трудовых ресурсов;

- отчисления от заработной платы;

- амортизационные расходы;

- другие затраты.

Затраты на материалы включают:

- стоимость приобретенных сырьевых ресурсов и материальных затрат, используемых при производстве продукции;

- стоимость приобретенных компонентов и полуфабрикатов;

- применяемые услуги организаций, привлекаемых со стороны, затраты по производству или транспортировке материалов;

- стоимость топливных и энергетических ресурсов, которые использовались в производственном процессе.

Основы применения попроцессного метода учета затрат и калькулирования

Сущность попроцессного метода учета затрат и калькулирования изделий состоит в том, что расчет себестоимости в организации осуществляется без разбивки на виды изделий, то есть с определением калькуляции по всему производственному процессу в целом. При этом как прямые издержки, так и косвенные, распределению не подлежат и списываются на весь выпуск ГП (готовой продукции) по соответствующим статьям. Объектом учета считается не конкретный продукт, а производственный процесс, отсюда и название метода.

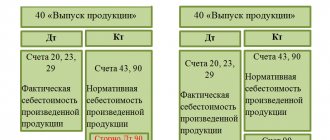

В расчетах никаких особых формул не используется, а средняя себестоимость одного изделия определяется путем деления совокупной величины произведенных за период издержек на число выпущенных единиц продукции. Если же производство отличается длительным циклом, по каждому месяцу выполняется калькулирование, а конечная себестоимость определяется при завершении процесса. Управленческие издержки и относимые на вспомогательные производства учитываются по общим рабочим статьям.

Применение этого метода оправдано в тех организациях, где отсутствуют полуфабрикаты, то есть незавершенка; массово изготавливаются однородные изделия; технологический процесс характеризуется коротким периодом. Нюансы расчета различаются в зависимости от того, сколько номенклатурных наименований существует на производстве. Если производится только один вид изделий, себестоимость одной единицы рассчитывается простым делением совокупных издержек на число ГП.

Если производится несколько разных видов продукции, калькуляция определяется постатейно с разбивкой по изделиям, а общие расходы распределяются по принятой методике. Если же в производстве имеется незавершенка, остатки НЗП учитываются по принятому в компании способу оценки на начало и конец периода, а текущие расходы за месяц корректируются по остатку незавершенного производства.

Калькулирование это

Метод директ-костинг

Используется в компаниях с низким уровнем постоянных затрат, с легко определяемым результом работы и измеряемым количественно. Российскими бухгалтерскими стандартами не разрешается в полном объеме использовать эту систему учета для целей составления внешней отчетности и расчета налогов. Применяется во внутреннем учете для анализа и обоснования управленческих решений, касающихся безубыточности производства и ценообразования.

В основе этого метода лежит исчисление сокращенной себестоимости продукции, определение маржинального дохода.

Ищешь идеи для учебной работы по данному предмету? Задай вопрос преподавателю и получи ответ через 15 минут! Задать вопрос

Использование позаказного метода

Позаказный метод учета затрат и калькулирования применяется ради точного определения себестоимости отдельных видов продукции, а также при ведении ремонтов оборудования и вспомогательных работ. Объектом учета в этом способе признается не вид изделия, а непосредственно заказ на оговоренное количество ГП. Сферой применения позаказного метода учета затрат являются индивидуальные производства или мелкосерийные, состоящие из одинаковой номенклатуры продукции. Если же производятся крупные изделия по длительному циклу, калькулирование заказа выполняется не на весь объект в целом, а на его части – узлы, агрегаты и другие конструкции законченного изготовления.

Пример позаказного метода учета затрат

Предположим, мебельное производственное предприятие выпустило за месяц 2 заказа: первый включает 5 шкафов, второй 7 столов. Прямые расходы равны: по первому заказу – 120000 руб., по второму – 50000 руб.; косвенные = 70000 руб. Незавершенки нет, сделаем расчеты:

- Полная себестоимость 1 заказа = 120000 + (70000 х 120000 / 170000) = 169411,76 руб.

- Полная себестоимость 2 заказа = 50000 + (70000 х 50000 / 170000) = 70588,24 руб.

В приведенной методике производственная себестоимость продукции исчислялась с распределением косвенных издержек к базе, за которую приняты прямые расходы. Но допускается и тот способ, когда отдельные виды затрат на производство учитывают равномерно путем деления на все количество произведенных изделий. В этом случае распределение косвенных издержек будет одинаковым.

Метод стандарт-костинг

Данный метод широко распространен в западных странах, а сейчас успешно применяется и в России. Преимущественно применяется в производствах, где цены на используемые ресурсы относительно стабильны, а изделия не изменяются в течение длительного времени. Метод схож с расчетом нормативной себестоимости.

Основу данной системы составляют следующие принципы:

- предварительное нормирование затрат по элементам, а также статьям затрат;

- составление нормативных калькуляций на изделие и его отдельные части;

- раздельный учет затрат и отклонений нормативных;

- анализ отклонений;

- внесение уточнений в калькуляции при изменении норм.

Нормы затрат рассчитываются предварительно по статьям расходов:

- основные материалы;

- оплата труда производственных рабочих;

- общепроизводственные расходы;

- коммерческие расходы.

Особенности попередельного метода учета затрат на производство

Попередельный метод учета затрат – это калькулирование себестоимости не по продукции, а по переделам. Применяется на производствах с однородным сырьем. Объектом учета затрат при попередельном методе является не единица изделия, а отдельные фазы по обработке МПЗ. А переделом при комплексном использовании сырья признается совокупность рабочих технологических операций, в результате которых вырабатывается промежуточный полуфабрикат или уже ГП.

Порядок использования такого метода может видоизменяться в каждой организации в зависимости от способа отражения. Общим же является то, что по каждому переделу формируются прямые издержки, внутри разных стадий изделия (полуфабрикатные или готовые) объединяются по соответствующим группам по степени однородности сырья и сложности его переработки, а косвенные издержки распределяются по выбранному принципу. Самостоятельно принимается решение о том, на каких именно переделах, стадиях производства осуществляется калькулирование себестоимости, а также какие номенклатурные наименования входят в каждую фазу.

Основой применения попередельного метода учета затрат являются два распространенных варианта – полуфабрикатный и бесполуфабрикатный. Для первого характерно определение себестоимости полуфабрикатов на каждой стадии переработки, что позволяет экономически более точно рассчитывать и контролировать себестоимость готовых изделий. При втором калькулирование полуфабрикатов не производится, себестоимость ГП определяется после выпуска из производства, а движение таких объектов осуществляется между цехами в натуральном выражении без внесения записей на бухсчетах.

Разница между полуфабрикатным и бесполуфабрикатным методами учета затрат

В бухгалтерии бесполуфабрикатный метод учета затрат отличается тем, что не прошедшие полную технологическую обработку изделия, выпущенные из одной стадии, но используемые при дальнейшем производстве ГП, не отражаются на счете 21, а входят в состав незавершенки по сч. 20. Внутреннее перемещение полуфабрикатов между цехами контролируется с помощью данных в натуральном выражении, которые фиксируются по центрам ответственности. В процессе калькулирования определяется себестоимость ГП исходя из совокупных затрат на всех стадиях (переделах) производства.

В отличие от бесполуфабрикатного способа в бухучете полуфабрикатный метод учета затрат подразумевает изначальное оприходование изготовленных полуфабрикатных изделий на склад организации и последующее списание (передачу) объектов другим цехам для дальнейшего использования в производстве ГП. Для отражения операций применяется сч. 21, а расчет себестоимости на каждой стадии отдельно необходим для корректного отпуска изделий. Варианты вычисления себестоимости единицы существуют разные – по стоимости МПЗ, по прямым затратам, по нормативной или фактической, а также учетной цене. Оптимальная методика выбирается предприятием и закрепляется в учетной политике.

Как калькулировать себестоимость

Расходы, связанные с производством продукции, учитывайте на счете 20 «Основное производство». При этом используйте следующие методы калькулирования себестоимости или их комбинации:

- позаказный;

- попроцессный;

- попередельный.

Позаказный метод применяют:

- при единичном или мелкосерийном производстве;

- при выполнении работ по договорам подряда или возмездного оказания услуг;

- при производстве технически сложных изделий. Например, в кораблестроении, авиационной промышленности и т. п.;

- при выпуске продукции с длительным производственным циклом. В частности, в строительстве, энергетическом машиностроении и т. п.

При позаказном методе все затраты учитывают по конкретному заказу или по группе однородных заказов. На каждый заказ открывают карточку. Так как типовых форм карточек нет, их можно разработать самостоятельно. В карточке обычно указывают номер заказа, описание работ, срок, необходимый для выполнения заказа, а также количество единиц продукции, которое нужно произвести. Затраты по каждому заказу регистрируют по мере прохождения изделия по стадиям производства.

Прямые затраты, которые непосредственно связаны с выполнением заказа, отражайте по дебету счета 20 в корреспонденции со счетами учета расходов. Чтобы обеспечить аналитический учет затрат, стоит открыть отдельные субсчета для каждого открытого заказа. Назвать эти субсчета можно, например, по номерам заказов: «Заказ № 1», «Заказ № 2» и т. д.

Затраты отражайте следующим образом:

Дебет 20 Кредит 10 (70, 69, 60…) – учтены прямые затраты на выполнение производственного заказа.

Косвенные, то есть общепроизводственные и общехозяйственные, расходы накапливайте на одноименных счетах 25 и 26. В конце месяца, в котором был выполнен заказ, спишите эти суммы в дебет счета 20. При этом распределяйте данные расходы по каждому заказу пропорционально показателям, которые должны быть установлены в учетной политике для целей бухучета (п. 7 ПБУ 1/2008). Например, в производствах со значительной долей ручного труда косвенные расходы целесообразно распределять пропорционально зарплате основных производственных рабочих.

При отнесении косвенных расходов на себестоимость продукции делайте проводку:

Дебет 20 Кредит 25 (26) – учтены в составе затрат на выполнение заказа общепроизводственные (общехозяйственные) расходы.

При учете общехозяйственных расходов такой порядок не применяйте, если учитываете их сразу на счет 90 «Продажи». Такое указание есть в пункте 9 ПБУ 10/99. Подробнее об этом см. Как списать общепроизводственные и общехозяйственные расходы.

Пример отражения в бухучете затрат структурного подразделения организации на выполнение производственного заказа. Организация применяет позаказный метод учета затрат. Структурное подразделение выполняет внутрифирменный заказ

В июле инструментальным цехом ОАО «Производственная » был выполнен внутрифирменный заказ на изготовление 200 стальных крепежных деталей для сборочного цеха. Учетной политикой «Мастера» предусмотрено применение позаказного метода учета фактических затрат. Для отражения фактических затрат инструментального цеха на выполнение заказа к счету 20 открыт субсчет «Заказ № 1».

В июле инструментальному цеху для выполнения заказа было отпущено со склада 240 кг стали. Стоимость 1 тонны стали – 11 500 руб. (без НДС).

К прямым затратам на выполнение заказа отнесены:

- стоимость израсходованных материалов – 2760 руб. (0,24 т × 11 500 руб./т);

- зарплата производственных рабочих инструментального цеха – 40 000 руб.;

- взносы на обязательное пенсионное (социальное, медицинское) страхование, а также на страхование от несчастных случаев и профзаболеваний – 12 080 руб.

Общепроизводственные расходы, приходящиеся на заказ (амортизация по основным средствам, используемым в производстве), составили 2866 руб.

В учете «Мастера» сделаны следующие записи:

Дебет 20 субсчет «Заказ № 1» Кредит 10 – 2760 руб. – списаны материалы на выполнение заказа;

Дебет 20 субсчет «Заказ № 1» Кредит 70 – 40 000 руб. – начислена зарплата рабочим инструментального цеха;

Дебет 20 субсчет «Заказ № 1» Кредит 69 – 12 080 руб. – начислены взносы на обязательное пенсионное (социальное, медицинское) страхование и взносы на страхование от несчастных случаев и профзаболеваний;

Дебет 20 субсчет «Заказ № 1» Кредит 25 – 2866 руб. – списана в расходы на выполнение заказа амортизация по основным средствам, используемым в производстве.

Фактическая себестоимость выполненного заказа отражена проводкой:

Дебет 10 Кредит 20 субсчет «Заказ № 1» – 57 706 руб. (2760 руб. + 40 000 руб. + 12 080 руб. + 2866 руб.) – списана себестоимость крепежных деталей, изготовленных по заказу № 1 и переданных на склад.

Все затраты по внутрифирменному производственному заказу были отражены в карточке.

Применение попроцессного метода характерно для производств, в которых готовую продукцию создают в результате последовательной переработки исходного сырья. Процесс может проходить в одном или нескольких технологических подразделениях. При этом результаты переработки сырья на промежуточных стадиях однозначно нельзя считать ни готовой продукцией, ни полуфабрикатами. Зачастую метод применяют в добывающей и текстильной промышленности, в производстве цемента, химволокна, пластмасс, лакокрасочных изделий и т. п.

При попроцессном методе учет затрат ведется по каждому процессу. Для этого открывают так называемые калькуляции. На практике в качестве калькуляций удобно использовать ведомости учета затрат на производство. Вести их надо по всему выпуску продукции или по каждому подразделению. Типовых форм ведомостей учета затрат на производство нет, поэтому их можно разработать самостоятельно. Ведомости заполняют на основании первичных учетных документов. Таких как накладные, расчетно-платежные ведомости, авансовые отчеты и т. д. Например, затраты на сырье и материалы можно отражать на основании лимитно-заборных карт или требований-накладных. Для чего можно использовать типовые формы № М-8 или № М-11.

Прямые затраты отражайте по дебету счета 20 в корреспонденции со счетами учета расходов:

Дебет 20 Кредит 10 (68, 69, 70, 60…) – учтены прямые затраты по производственному процессу.

Общепроизводственные расходы, накопленные на одноименном счете 25, в конце месяца спишите в дебет счета 20:

Дебет 20 Кредит 25 – учтены в составе затрат по производственному процессу общепроизводственные расходы.

Общехозяйственные расходы, накопленные на одноименном счете 26, в конце месяца также списываются в дебет счета 20:

Дебет 20 Кредит 26 – учтены в составе затрат по производственному процессу общехозяйственные расходы.

Такой порядок не применяют, если затраты учитываете сразу на счет 90 «Продажи». Такое указание есть в пункте 9 ПБУ 10/99. Подробнее об этом см. Как списать общепроизводственные и общехозяйственные расходы.

Объем незавершенного производства при попроцессном методе учета затрат можно оценивать по условно-натуральным показателям. Например, по эквивалентному количеству готовых изделий. Для расчета эквивалентного количества готовых изделий нужно знать коэффициенты готовности продукции на каждой стадии производственного процесса. Величину этих коэффициентов устанавливает технологическая служба производителя (т. е. ваша).

Пример отражения в бухучете затрат на производство готовой продукции. Учет затрат и калькулирование себестоимости организация осуществляет попроцессным методом

ОАО «Производственная » занимается производством хлопчатобумажных тканей. Учетной политикой «Мастера» предусмотрено применение попроцессного метода учета затрат и калькулирования себестоимости.

Производственный процесс включает в себя четыре стадии. Незавершенное производство оценивается по эквивалентному количеству готовой продукции (ткани). Для сырья, полностью переработанного на каждой из четырех стадий, главным технологом организации утверждены следующие коэффициенты готовности:

- первичная обработка хлопка – 37 процентов;

- подготовка х/б волокон – 58 процентов;

- прядение (изготовление х/б нитей) – 91 процент;

- выпуск готовой ткани – 100 процентов.

Выпуск готовой продукции измеряется в метрах. В соответствии с технической документацией норма расхода хлопка на изготовление ткани составляет 0,2 кг/м.

Согласно учетной политике, общехозяйственные расходы организации списываются на затраты пропорционально площади производственных помещений. Площадь цехов, вовлеченных в процесс производства ткани, занимает 70 процентов всей площади «Мастера».

В апреле в производство передано 2000 кг хлопка общей стоимостью 81 000 руб. (без НДС). По технологическим нормам из этого количества сырья должно быть выпущено 10 000 м ткани (2000 кг : 0,2 кг/м). По состоянию на 30 апреля на склад готовой продукции сдано 8000 м ткани.

Прямые затраты на производство ткани в апреле составили:

- стоимость материалов – 81 000 руб.;

- зарплата производственных рабочих и взносы на обязательное пенсионное (социальное, медицинское) страхование и страхование от несчастных случаев и профзаболеваний – 243 000 руб.

Сумма общепроизводственных расходов – 96 840 руб.

Сумма общехозяйственных расходов в целом по организации – 230 000 руб.

В апреле в учете «Мастера» сделаны следующие записи:

Дебет 20 Кредит 10 – 81 000 руб. – списаны материалы на производство ткани;

Дебет 20 Кредит 70 (69) – 243 000 руб. – начислена зарплата производственным рабочим и взносы на обязательное пенсионное (социальное, медицинское) страхование и страхование от несчастных случаев и профзаболеваний;

Дебет 20 Кредит 25 – 96 840 руб. – списаны общепроизводственные расходы;

Дебет 20 Кредит 26 – 161 000 руб. (230 000 руб. × 70%) – списана на производство часть общехозяйственных расходов.

По состоянию на 30 апреля зафиксированы остатки сырья, прошедшего полную промежуточную переработку, в объеме 350 кг, в том числе:

- на стадии первичной обработки хлопка – 90 кг;

- на стадии подготовки х/б волокон – 180 кг;

- на стадии прядения – 80 кг.

Общий объем сырья, отпущенного в производство, но не прошедшего промежуточной переработки, составил 50 кг. Переработка данного сырья завершена в следующем месяце.

На основании этих данных бухгалтер определил эквивалентное количество готовой продукции в остатках на каждой стадии производственного процесса. Объем незавершенного производства в эквивалентных единицах составил:

- на стадии первичной обработки хлопка – 167 м (90 кг : 0,2 кг/м × 37%);

- на стадии подготовки х/б волокон – 522 м (180 кг : 0,2 кг/м × 58%);

- на стадии прядения – 364 м (80 кг : 0,2 кг/м × 91%).

Объем незавершенного производства в эквивалентных единицах по состоянию на 30 апреля составил: 167 м + 522 м + 364 м = 1053 м.

Общий выпуск продукции за апрель (с учетом незавершенного производства) равен: 8000 м + 1053 м = 9053 м.

Общая сумма производственных затрат (с учетом стоимости приобретения сырья, не прошедшего промежуточной переработки) за апрель составляет: 81 000 руб. + 243 000 руб. + 96 840 руб. + 161 000 руб. = 581 840 руб.

Фактическая себестоимость готовой продукции, сданной на склад, отражена проводкой:

Дебет 43 Кредит 20 – 514 163 руб. (581 840 руб. : 9053 м × 8000 м) – списана фактическая себестоимость готовой продукции за апрель.

Себестоимость остатков незавершенного производства на конец апреля равна: 581 840 руб. – 514 163 руб. = 67 677 руб.

В мае в производство было передано 500 кг хлопка стоимостью 20 250 руб. В конце месяца на склад готовой продукции было сдано 4500 м ткани. Таким образом, в мае было переработано все отпущенное сырье, включая сырье, переработка которого началась в апреле: 8000 м + 4500 м = (2000 кг + 500 кг) : 0,2 кг/м.

Прямые затраты на производство ткани в мае составили (стоимость приобретения сырья, не прошедшего промежуточной переработки в апреле, не учитывается):

- стоимость материалов – 20 250 руб.;

- зарплата производственных рабочих и взносы на обязательное пенсионное (социальное, медицинское) страхование и страхование от несчастных случаев и профзаболеваний – 100 000 руб.

Сумма общепроизводственных расходов – 73 800 руб. Сумма общехозяйственных расходов в целом по организации – 150 000 руб.

Остатков незавершенного производства на конец мая в цехах «Мастера» нет.

В учете организации в мае сделаны следующие записи:

Дебет 20 Кредит 10 – 20 250 руб. – списаны материалы на производство ткани;

Дебет 20 Кредит 70 (69) – 100 000 руб. – начислена зарплата производственным рабочим и взносы на обязательное пенсионное (социальное, медицинское) страхование и страхование от несчастных случаев и профзаболеваний;

Дебет 20 Кредит 25 – 73 800 руб. – списаны общепроизводственные расходы;

Дебет 20 Кредит 26 – 105 000 руб. (150 000 руб. × 70%) – списана на производство часть общехозяйственных расходов;

Дебет 43 Кредит 20 – 366 727 руб. (20 250 руб. + 100 000 руб. + 73 800 руб. + 105 000 руб. + 67 677 руб.) – списана фактическая себестоимость готовой продукции за май.

Фактическая себестоимость партии ткани, выпущенной за апрель–май (12 500 м), равна 880 890 руб. (514 163 руб. + 366 727 руб.). Себестоимость 1 м готовой ткани составляет 70,47 руб. (880 890 руб. : 12 500 м).

Объектом калькулирования себестоимости при использовании попередельного метода учета затрат является та или иная стадия производственного процесса. То есть передел. Если структура производства организована таким образом, что каждый передел выполняет специализированный цех, участок или бригада, то себестоимость определяйте по каждому из них. Таким образом, объектом калькулирования себестоимости при попередельном методе может быть как готовая продукция, так и полуфабрикаты, изготовленные на каждом технологическом переделе.

Попередельный метод обычно применяют для производственных процессов, в которых можно выделить группы постоянно повторяющихся технологических операций. Например, в металлургии, нефтеперерабатывающей, химической, пищевой промышленности.

При попередельном методе прямые расходы учитывайте на счете 20:

Дебет 20 Кредит 10 (21, 23, 29, 69, 70…) – учтены прямые затраты на производство продукции.

Общепроизводственные расходы, накопленные на одноименном счете 25, спишите в дебет счета 20 в конце месяца:

Дебет 20 Кредит 25 – учтены в составе затрат по производственному переделу (процессу) общепроизводственные расходы.

Общехозяйственные расходы, накопленные на одноименном счете 26, в конце месяца также списываются в дебет счета 20:

Дебет 20 Кредит 26 – учтены в составе затрат по производственному переделу (процессу) общехозяйственные расходы.

Учитывайте так общехозяйственные расходы, если сразу не отражаете их на счете 90 «Продажи». Такое указание есть в пункте 9 ПБУ 10/99. Подробнее об этом см. Как списать общепроизводственные и общехозяйственные расходы.

Пример отражения в бухучете затрат на производство готовой продукции при попередельном методе калькулирования себестоимости. Организация использует полуфабрикатный способ сводного учета затрат

Нефтеперерабатывающая организация «Мастер» занимается производством прямогонного и высокооктанового бензина. У организации есть свидетельства на производство и переработку прямогонного бензина. Учетной политикой «Мастера» предусмотрено применение полуфабрикатного способа учета затрат с использованием счета 21.

«Мастер» имеет цеховую структуру производства. В цехе № 1 производится прямогонный бензин (передел № 1). В цехе № 2 производится бензин марки «Премиум-95» (передел № 2). В качестве исходного сырья для производства бензина «Премиум-95» используется прямогонный бензин, к которому на переделе № 2 добавляются различные присадки. Для отражения фактических затрат по производственным переделам к счетам 20, 21 и 25 открыты субсчета «Цех № 1» и «Цех № 2».

В отчетном периоде «Мастер» произвел 1250 т прямогонного бензина:

- 500 т (40% продукции) было реализовано организации, имеющей свидетельство на переработку прямогонного бензина, по цене 15 000 руб./т (с учетом НДС и акциза);

- 750 т (60% прямогонного бензина) было передано в цех № 2 на дальнейшую переработку.

Прямые расходы на производство прямогонного бензина в цехе № 1 за отчетный период составили 9 602 000 руб.

Прямые расходы на производство бензина марки «Премиум-95» в цехе № 2 составили 3 517 800 руб.

Общая сумма прямых расходов по двум цехам равна 13 119 800 руб. (9 602 000 руб. + 3 517 800 руб.).

Сумма общепроизводственных расходов составляет:

- по цеху № 1 – 391 280 руб.;

- по цеху № 2 – 144 720 руб.

Сумма общехозяйственных расходов – 360 000 руб.

Учетной политикой «Мастера» предусмотрено распределение общехозяйственных расходов между переделами (цехами) пропорционально прямым затратам. Удельный вес прямых расходов по каждому переделу в общей сумме прямых расходов составляет:

- по цеху № 1: 9 602 000 руб. : 13 119 800 руб. = 0,73;

- по цеху № 2: 3 517 800 руб. : 13 119 800 руб. = 0,27.

Сумму общехозяйственных расходов за отчетный период бухгалтер организации распределил между переделами в следующей пропорции:

- по цеху № 1: 360 000 руб. × 0,73 = 262 800 руб.;

- по цеху № 2: 360 000 руб. × 0,27 = 97 200 руб.

В учете организации сделаны следующие проводки:

Дебет 20 субсчет «Цех № 1» Кредит 10 (69, 70…) – 9 602 000 руб. – списаны расходы на производство прямогонного бензина;

Дебет 20 субсчет «Цех № 1» Кредит 25 субсчет «Цех № 1» – 391 280 руб. – учтены в составе затрат на производство прямогонного бензина общепроизводственные расходы;

Дебет 20 субсчет «Цех № 1» Кредит 26 – 262 800 руб. – учтены в составе затрат на производство прямогонного бензина общехозяйственные расходы;

Дебет 21 субсчет «Цех № 1» Кредит 20 субсчет «Цех № 1» – 10 256 080 руб. – оприходован прямогонный бензин по фактической себестоимости;

Дебет 62 Кредит 90-1 – 7 500 000 руб. (500 т × 15 000 руб./т) – отражена выручка от реализации прямогонного бензина собственного производства;

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС» – 1 144 068 руб. (7 500 000 руб. × 18/118) – начислен НДС при реализации прямогонного бензина;

Дебет 90-4 субсчет «Акцизы» Кредит 68 субсчет «Расчеты по акцизам» – 2 359 500 руб. (500 т × 4719 руб./т) – начислен акциз;

Дебет 90-2 Кредит 21 субсчет «Цех № 1» – 4 102 432 руб. (10 256 080 руб. × 40%) – списана себестоимость проданного прямогонного бензина;

Дебет 20 субсчет «Цех № 2» Кредит 21 субсчет «Цех № 1» – 6 153 648 руб. (10 256 080 руб. – 4 102 432 руб.) – передан прямогонный бензин для дальнейшей переработки;

Дебет 20 субсчет «Цех № 2» Кредит 10 (69, 70…) – 3 517 800 руб. – списаны расходы на производство бензина марки «Премиум-95» (передел № 2);

Дебет 20 субсчет «Цех № 2» Кредит 25 субсчет «Цех № 2» – 144 720 руб. – учтены в составе затрат на производство прямогонного бензина общепроизводственные расходы;

Дебет 20 субсчет «Цех № 2» Кредит 26 – 97 200 руб. – учтены в составе затрат на производство прямогонного бензина общехозяйственные расходы;

Дебет 43 Кредит 20 субсчет «Цех № 2» – 9 913 368 руб. (6 153 648 руб. + 3 517 800 руб. + 144 720 руб. + 97 200 руб.) – оприходован на склад готовой продукции бензин марки «Премиум-95» по фактической себестоимости.

По полноте учета затрат выделяют методы:

- Директ-костинг – в этой методике затраты разделяются на постоянные и переменные. В себестоимость ГП входят только переменные издержки – материалы, сырье, зарплата и общепроизводственные переменные (коммунальные расходы, затраты по обслуживанию оборудования, зарплата общецехового персонала и т.д.). Не связанные с производственным процессом постоянные издержки относятся напрямую на финрезультат. Маржинальный метод учета затрат используется для регулирования объемов выпуска изделий, анализа загруженности оборудования, расчета продажных цен и определения минимального объема выпуска ГП для покрытия текущих расходов.

- Метод учета полных затрат – состоит из отнесения на себестоимость изделий всех текущих производственных издержек. При этой методике прямые и общепроизводственные расходы напрямую списываются на себестоимость, а общехозяйственные относятся на издержки без разделения на виды изделий.

Актуальные способы калькулирования продукции проходили постепенную разработку и внедрение на предприятиях. Родоначальником современных расчетов можно назвать котловой метод учета затрат, который заключается в суммировании всех произведенных за период издержек в общий котел. При этом никак не учитывались ни виды выпускаемых изделий, ни места возникновения расходов, что не позволяло определить себестоимость корректно и с учетом особенностей изготовленной продукции. В настоящее время эта методика продолжает действовать только на тех предприятиях, где производится один вид ГП и нет необходимости в расчете точной себестоимости.

Метод учета затрат ABC в России распространен мало и используется в основном не для вычисления себестоимости, а в целях финансового анализа успешности работы предприятия. Заключается этот способ в калькулировании отдельных видов работ (функций) с последующим частичным отнесением на цену изделия. При этом весь технологический процесс разбивается на простые составляющие с расчетом потребленных ресурсов. По результатам все затраченные ресурсы определяют конечную стоимость ГП.