Транзитный счет в банке — что это такое

Если рассмотреть терминологию, то это аккаунт в валюте другого государства, которую используют для перевода оплаты за услугу или товар.

До 2007 года каждый бизнесмен, который ведет бизнес все территории государства, отдавал часть своей прибыли: в разные года эта сумма колебалась от 10 до 50 %, в зависимости от требований законодательства. К большой радости предпринимателей, сейчас этот процент равен 0%, благодаря таким банковским профилем.

Это интересно

Чтобы пользоваться транзитным счетом, нужно уплачивать установленный размер комиссионного сбора и продавать на отечественном рынке установленную часть валюты от полученной прибыли по фиксированной ставке курса. Также одним из условий пользования банковским счетом является перевод части иностранных денег в отечественный эквивалент, согласно текущему курсу обмена.

При этом сделать непросто: чтобы продать/обменять валюту, владелец должен написать специальное заявление, где необходимо указать величину перевода в денежных знаках. Суммы перенаправляются с целью покрытия убытков. Это обязательно юридическим лицам при возникновении деловых контактов с нерезидентами государства. Для удобства таким способом пользуются и страховые конторы из других государств.

Для чего требуется

Так что такое транзитный счет в банке и для чего он нужен? Он используется для того, чтобы фискальные (налоговые) органы могли контролировать деятельность бизнесмена. Также это «промежуточный пункт» для обмена валюты, согласно курсу: то есть сначала деньги переводятся на транзитный номер, а потом только с него на обычный. Это касается как предпринимателей, так и физических лиц.

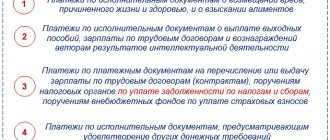

Он применяется в рамках проведения переводов за следующие услуги:

- Перевозка грузов в другую страну;

- Страховочные выплаты;

- Трансфер товара.

С него могут уплачивать комиссию и административные сборы.

Хотите начать использовать деньги, которые поступили вам? Подтвердите реальность операции, проведя идентификацию. Для этого просто принесите банк и в налоговую:

- Справку о валютной операции.

- Контракт, где обозначена причина для перевода финансов.

Банк может брать комиссию, так как он является агентом валютного контроля, услуги которого являются небесплатными. Все тарифы прописаны в договоре на расчетно-кассовое обслуживание.

Правила пользования счетами определены в специальной инструкции Центрального Банка под номером 111-И, от 30.03.2004. Главные условия операций с валютой внутри РФ регламентирует ФЗ № 173 «О валютном регулировании и валютном контроле» (закон вступил в силу 10.12.2003). Любой человек, который будет проводить операции с долларами или евро, должен знать эти правила.

К вопросу о перечне сомнительных операций

Настоящий перечень определен все теми же Методическими рекомендациями Центробанка РФ № 18. Он включает наиболее характерные типы сомнительных операций. Каждой из них присвоен отдельный код, предусмотренный Положением Центробанка РФ № 375 от 02.03.2012. Данные перечневый список содержит отдельно:

- Сомнительные операции по денежным переводам заграницу.

- Сомнительные операции с наличными деньгами.

Положение № 375 содержит помимо прочего детальный классификатор признаков, которые могут указывать на нетипичные сделки. Он представлен отдельным приложением в виде таблицы, включающей следующие сведения.

| Код группы признака | Код вида признака | Описание признака |

Особое внимание следует обратить также на МР Центробанка РФ № 19 от 21.07.2017. Это рекомендации, которые разработаны и утверждены Центробанком РФ для усиления контроля над незаконными операциями и целями юрлиц и , которые получают наличные при помощи корпоративных карт.

| Некоторые признаки незаконных операций по корп. картам | ||||

| Начисление наличных на счет компании за неделю больше 30% от всего оборота | Поступление средств от лиц. которые были замечены в сомнительных операциях | Речь идет о юрлице, зарегистрированном не более, чем 2 года назад или еще раньше | На счет компании поступают суммы больше, чем 600 тыс. руб. | Обналичивание сумм до 600 тыс. руб. либо не превышающих установленных банком лимитов |

Данный список не исчерпывающий. Детально его изучить рекомендуется в первоисточнике. Следует заметить, что к названым признакам добавляются еще стандартные. Например, отсутствие налоговых и иных общеобязательных платежей и др. Основанием для подозрений в махинациях может быть выявление не менее двух и более признаков из числа перечисленных.

Следует заметить, что в рамках проводимых надзорных мероприятий под контроль подпадает снятие наличных с корпоративных крат на протяжении недели. За один день разрешается снимать не более 100 тыс. руб. Под подозрение попадает быстрое снятие наличных с нескольких корпоративных карт одним клиентом, тем более в конце рабочего дня либо утром следующего дня.

Назначение МР № 19 – минимизация подобных операций, а также вовлечения в них кредитных организаций. Центробанк РФ рекомендует поводить периодический анализ, мониторинг операций, осуществляемых по корпоративным карточкам. При выявлении признаков, которые свидетельствуют о нестандартной необычной сделке, следует направлять сведения по ней в надлежащие полномочные органы.

Структура

Всем известно, что законной валютой России является рубль, но при возникновении экспортных отношений разрешено применять иные денежные знаки. Для удобства и фиксирования данных используются промежуточные аккаунты. Транзитный счет в банке – это пример аккумулирующего (накопительного) счета, и распорядиться суммой человек сможет только через 15-дней после поступления.

Он состоит из таких элементов (реквизитов):

- уникальный номер, состоящий обычно из 20 цифр;

- БИК — код банковского учреждения;

- договор об открытии транзитного валютного счета должен иметь ваши данные — ИНН и КПП;

- номер банка-корреспондента (тоже двадцатизначный).

Зачастую номер называют банковским идентификатором, так как каждая группа цифр определяет собой зашифрованную информацию. Итак, первые три цифры означают номер І группы. Вторые две — номер ІІ группы. Шестая, седьмая и восьмая цифры определяют код валюты. Девятая — это проверочный номер. Следующие четыре цифры определяют, какой кредитно-финансовой организации принадлежит данный счет. На разновидности учреждения указывают следующие две цифры после ними. Последние пять цифр — это внутрибанковский ориентир, по которому идентифицируют клиента.

Ответы на часто задаваемые вопросы

Вопрос №1: Как определить несоизмеримость уплачиваемых сумм общеобязательных платежей и масштаба деятельности плательщика (клиента банка)?

Брать за основу следует разъяснения, представленные Центробанком РФ в МР № 18, где четко прописано следующее. Исходить надлежит из показателя, «приближенного к 0,9% от дебетового оборота по счету». Допускается несущественное превышение данного значения.

При этом следует помнить, что даже если суммы уплачиваемых общеобязательных платежей окажутся значительно меньше данного показателя, это вовсе не значит, что операции клиента автоматически причисляют к сомнительным. Как уже было сказано выше, помимо этого признака анализируются, учитываются еще и иные, дополнительные.

Вопрос №2: Со счета уплачивается только НДФЛ. Общеобязательные взносы за сотрудников с него не платят. Является ли это признаком сомнительной операции?

Да, это один из дополнительных признаков, который определенным образом характеризует деятельность организации. На него обратят внимание, но при этом будут учитывать нюансы применяемого ей налогообложения, а также ее реальные возможности по части сопоставимости объемов общеобязательных платежей и проводимых операций по счетам.

Чем отличается расчетный счет от транзитного

Если мы уже разобрались, для чего необходимы валютные номера, то стоит определиться с их характеристиками и принципиальными отличиями.

Для этого давайте ознакомимся с таблицей, где есть описание:

| Характеристика | Расчетный | Транзитный |

| 1. Предназначение | Фиксирование и учет производимых операций | Краткосрочное сбережение денежных средств в иностранной валюте |

| 2. Срок хранения | Ограничен сроком действия контракта | 15 дней |

| 3. Сферы применения | Нет ограничений | Применяется для: аккумулирования прибыли; оплаты таможенных сборов и пошлин; конвертирования некоторой части прибыли в инвалюте (10-50%); при оплате услуг по транспортировке грузов через границу. |

| 4. Отличие в учетной записи (цифра на седьмой позиции) | 0 | 1 |

| 5. Валютный контроль | Не обязателен, так как обычно аккумулирует денежные суммы в национальной валюте | Обязателен |

Паспорт сделки

Важно, чтобы у вас не был превышен лимит в размере 50 тыс долларов суммарно по одному контракту. Даже если изначально контракт заключен на меньшую сумму, то контролировать этот лимит необходимо, для того, чтобы вовремя оформить паспорт сделки, иначе вы нарушите валютное законодательство и заплатите огромные штрафы.

Если сумма контракта превышает 50 тыс долларов, то обязательно нужно оформить в банке паспорт сделки. Для этого необходимо предоставить в банк заполненную форму этого документа и контракт. Также по согласованию с валютным контролем могут понадобиться и другие документы.

Можно предоставить банку право заполнения формы паспорта сделки на основании заключенного с ним договора, при этом документы и информацию, необходимые для оформления паспорта сделки, все равно необходимо предоставить банку в предписанный законодательством срок.

Что такое — транзит денежных средств

Само слово говорит о некоем перемещении, а в отношении денежных единиц это перевод некоторой денежной суммы с одного счета на другой. Для осуществления перемещения сумм денежных средств с транзитного номера, к примеру, для оплаты государственной пошлины, вы, как владелец, должны выдать распоряжение на данную операцию. Это не обязательно письменное уведомление — весь процесс можно осуществить через «Личный кабинет». Там нужно заполнить реквизиты — для них отведены специальные поля для ввода — и указать сумму перевода, так вы подтвердите операцию.

Таким образом, вы даете разрешение для списания указанной суммы. После этого вам будет доступен отчет.

Подтверждающие документы для банка

Чтобы банк перевел деньги с транзитного счета на валютный, юрид. лицу необходимо подготовить:

- Распоряжение для перечисления с транзитного счета (берется в банке).

- Документы, подтверждающие легальность сделки с иностранной валютой, например, контракт или инвойс.

На момент предоставления документы должны быть актуальными. Если у банка возникнут вопросы, он может запросить дополнительные документы. При несоответствии последних требованиям банк может отказать в переводе.

Нормативная база по валютным операциям предприятий

Развитию законодательства о регулировании валютных операций положил начало Указ № 213 от 19 ноября 1991 года, в котором закладывались основы либерализации внешнеэкономических отношений России с зарубежными странами. Позже, в октябре 1992 года, был принят Федеральный Закон «О валютном регулировании и валютном контроле». Он определил правила «игры» не только на валютном рынке, но в деятельности предприятий и компаний международного уровня, а также указал функции и роль контролирующих служб.

Законом определено, что оплата за товары или услуги нерезидентами должна осуществляться в 30-дневный срок. Также нормативным актом предусмотрено предоставление информации о получателе и отправителе денежных средств, а еще о деталях осуществляемого перевода.

В нормативном документе прописано, что отечественные организации могут открыть валютный счет только при наличии разрешения на это Центральным Банком РФ. При этом именно ЦБ рассматривает, необходимо ли открыть дополнительный счет для субъекта предпринимательской деятельности в одном из иностранных банков, потому что в таком случае он должен предоставить в определенные периоды отчет о движении средств.

Приобретение валюты

Приобрести иностранную валюту организация вправе только через уполномоченный банк (ст. 11 Закона от 10 декабря 2003 г. № 173-ФЗ).

Чтобы приобрести иностранную валюту, составьте расчетный документ (п. 3.1 Инструкции Банка России от 4 июня 2012 г. № 138-И). Единая форма расчетного документа законодательством не установлена. Как правило, в банках есть необходимые бланки. В расчетном документе перед текстовой частью в реквизите «Назначение платежа» укажите код вида операции из перечня валютных и иных операций (п. 3.2 Инструкции Банка России от 4 июня 2012 г. № 138-И). При покупке валюты укажите код валютной операции 01 030 (приложение 2 к Инструкции Банка России от 4 июня 2012 г. № 138-И).

О покупке иностранной валюты для командировки сотрудника см. Как отразить в учете безналичное приобретение валюты для загранкомандировки.

Для отражения операции по покупке валюты в бухучете можно использовать счет 57 «Переводы в пути». Это возможно, если выдача расчетного документа банку на приобретение валюты не совпадает с датой ее поступления на валютный счет. Однако если списание рублей со счета, их продажа и зачисление валюты происходят в один день (это можно определить по выпискам банка), то счет 57 можно не применять.

При переводе рублей на приобретение валюты сделайте проводку:

Дебет 57 (76) Кредит 51 – перечислены деньги на покупку валюты.

Поступление купленной валюты на текущий счет отразите так:

Дебет 52 Кредит 57 (76) – зачислена валюта на валютный счет (на основании выписки банка).

Поступившую валюту оприходуйте по официальному курсу, действующему на дату зачисления денег на валютный счет организации. При этом записи в регистрах бухгалтерского учета проведите как в валюте расчетов (рублях), так и валюте платежей.

Такой порядок следует из пунктов 4–6, 20 ПБУ 3/2006, п. 24 Положения по ведению бухгалтерского учета и отчетности и Инструкции к плану счетов (счета 52, 57, 76).

Курс валюты, по которому ее покупает банк, обычно отличается от официального. Если валюта куплена дороже, чем курс Банка России, возникает прочий расход от операции покупки валюты (п. 11 ПБУ 10/99). Если дешевле – прочий доход (п. 7 ПБУ 9/99).

В большинстве банков за покупку иностранной валюты придется заплатить комиссию. В бухучете эту сумму включите в состав прочих расходов (абз. 7 п. 11 ПБУ 10/99).

Пример отражения в бухучете операции по покупке иностранной валюты

ООО «Альфа» заключило внешнеторговый контракт. Для его исполнения «Альфе» необходимы доллары США. На валютном счете организации денег нет. Поэтому 30 января «Альфа» дала поручение банку приобрести необходимую валюту (1000 долл. США). Для этого составили расчетный документ и перевели на покупку валюты 31 000 руб.

2 февраля банк купил валюту по курсу 30,50 руб. за доллар и зачислил ее на валютный счет организации за минусом комиссионного вознаграждения в сумме 200 руб.

Курс доллара США на 2 февраля (условно) составил 29,70 руб. за доллар.

Бухгалтер организации сделал в учете следующие записи.

30 января:

Дебет 57 Кредит 51 – 31 000 руб. – перечислены деньги на покупку валюты.

2 февраля:

Дебет 52 Кредит 57 – 29 700 руб. (1000 USD × 29,70 руб./USD) – зачислена валюта на валютный счет организации;

Дебет 91-2 Кредит 57 – 200 руб. – удержано банком комиссионное вознаграждение;

Дебет 91-2 Кредит 57 – 800 руб. (1000 USD × (30,50 руб./USD – 29,70 руб./USD)) – отражена разница между курсом покупки валюты и курсом Банка России;

Дебет 51 Кредит 57 – 300 руб. (31 000 руб. – 1000 USD × 30,50 руб./USD – 200 руб.) – возвращен остаток неизрасходованных денег.

Как открыть транзитный валютный счет

Для организаций, которые имеют отношение с экспортными или импортными операциями, либо состоят в партнерских отношениях с фирмами-нерезидентами, открытие валютного является обязательным условием.

Список документации:

- заполненный бланк, где клиент автоматически дает свое согласие на создание и активацию номера;

- нотариально заверенная копия уставных документов предприятия или фирмы;

- карта с отпечатком фирменного штампа и образцами подписей;

- решение с печаткой нотариуса об основании (юридическое оформление законности работы в сфере бизнеса) субъекта предпринимательской деятельности.

Необходимо заполнить заявление, в котором вы указываете то, что нуждаетесь в проведении операций в иностранной валюте. Кроме заявления, вы должны показать дополнительные выписки и справки, которые определяют статус лица (уставные документы фирмы).

Обратите внимание

Важная информация — при активации счет сразу открывается для конвертации прибыли в национальную валюту.

После того когда вы подготовили список документов для открытия, вам нужно позаботиться о доказательной базе того, что валюта, которые приходит, имеет законные источники происхождения. Также банк должен будет удостовериться в том факте, что ваше предприятие (фирма) имеет квалифицированный персонал для совершения финансовых операций, предусмотренных практикой пользования валютными и транзитными аккаунтами.

После этого, по истечении некоторого времени, финансовое учреждение оценит перспективы и вынесет «приговор». Обратите внимание на то, что вышеуказанный перечень документов не является окончательным: банк может изменять его, добавляя и удаляя пункты, в зависимости от внутренней политики и других факторов.

Пример 2 Признаки, свидетельствующие о необычной сделке по классификатору, с присвоенными кодами

Классификатор представлен Положением Центробанка РФ № 375. Начинается он с группы № 11. Данный код присвоен общим признакам, на основании которых можно говорить о том, что осуществляется «отмывание» незаконных доходов.

К группе № 11 относят, например, признак с кодом 1101. Его описание: путаный и странный характер сделки без экономического обоснования и законной цели.

Также к данной группе относят признак с кодом 1106. Его описание: отказ клиента (его полномочного представителя) от выполнения требований кредитной организации по предъявлению документов и сведений, запрошенных в рамках исполнения ей требований по части ПОД/ФТ.

Как закрыть транзитный счет

Как было оговорено раньше, он открывается вместе с главным и нужен, чтобы идентифицировать валюту, которая поступает клиенту. На нем деньги не хранятся 24/7 — в дальнейшем их можно перевести на обычную карту. Закрыть его можно так же, как и банковский.

После того как у субъекта предпринимательской деятельности пропадает необходимость использовать данный счет, ему нужно осуществить его закрытие. Это происходит после подачи:

- заявления для закрытия, согласно форме;

- суммы на балансе.

Согласно нормам законов России, договор между предпринимателем и банковским учреждением может быть разорван, если есть обоюдное согласие, либо объективное требование одной из сторон. Закрытие считается действительным с момента передачи клиентом или уполномоченной им особой заявления о расторжении договора.

Остаток денег можно получить сразу же наличными или в форме перевода. После завершения процедуры закрытия необходимо в кратчайшие сроки уведомить об этом налоговую службу (за несвоевременное уведомление придет штраф в размере от 1 000 рублей). Во избежание проблем требуется написать о закрытии в течение 7 рабочих дней. Главное, вовремя предупреждать их о своих планах.

Пример из практики

Представим, что некая компания получила валютную выручку в размере 13 000,0 долл. США. Помимо того, один из учредителей внес вклад в уставной капитал, сумма которого составила 7 000,0 долл. США.

На момент зачисления ресурсов курс составлял 55,0 рублей за 1 доллар США. После компания приняла решение о продаже 3 500,0 долл. США. На момент снятия средств со счета курс поднялся до 57,0 рублей, а при продаже был равен 56,0 рублям. За проведенные операции комиссия банка составила 50,0 долл.США.

В данной ситуации бухгалтерия сделала следующие записи:

1) Дт 52

Кт 62 – 13 000,0 долл. США / 715 000,0 р., зачисление средств;

2) Дт 52

Кт 75 – 7 000,0 долл. США / 385 000,0 р., вклад учредителя;

3) Дт 57

Кт 52 – 3 500,0 долл. США / 199 500,0 р., продажа валютных средств;

4) Дт 92

Кт 52 – 3 500,0 долл. США / 196 000,0 р., продажа валютных средств;

5) Дт 51

Кт 91 — 3 500,0 долл. США / 196 000,0 р., зачисление средств от продажи валюты;

6) Дт 91

Кт 52 – 50,0 долл. США / 2 850,0 р., списана комиссия за обслуживание;

7) Дт 91

Кт 57 – 3 500,0 р., учет курсовой разницы.