Водный налог – это относительно новый сбор, поскольку он был введен в 2005 году вместо существовавшей на тот момент платы за пользование водными объектами.

По своей форме он является прямым федеральным налогом и взимается с субъектов, которые в своей деятельности используют ресурсы из установленного законодательством перечня.

К таким субъектам относятся:

- предприятия;

- индивидуальные предприниматели;

- физические лица.

Кто платит водный налог? Налогоплательщиками водного налога признаются, те субъекты должны использовать водные объекты в законодательно определенном порядке.

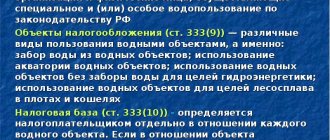

Объектами налогообложения по водному налогу признаются следующие ситуации:

- забор воды;

- использование определенных объектов (например, рек или морей) в целях обеспечения функционирования гидроэлектростанции;

- взятие воды из акватории водных объектов;

- использование ее для лесосплава в кошелях и плотах.

При этом могут быть использованы ресурсы морей, рек, озер, каналов, болот, подземных источников и ручьев. Деятельность каждого из указанных субъектов должна осуществляться на основе лицензии или специального договора.

Без этих документов использование водных объектов считается незаконным. Даже после истечения срока действия лицензии или договора обязанность по уплате водного налога не снимается, если субъект продолжает использовать водные ресурсы.

Во всех перечисленных выше случаях должен платиться водный налог – существовавшие до этого льготы отменены и для всех плательщиков действуют единые правила.

Поскольку водный налог является федеральным или региональным, предоставление льгот или изменение размера ставок региональными властями не допускается.

Однако указанный перечень имеет множество исключений. Например:

- забор лечебных и термальных вод, а также воды для ликвидации пожаров, стихийных бедствий, аварий и для обеспечения работы технологического оборудования морских судов;

- использование водной акватории для посадок и взлетов воздушных средств, для плавания на судах, а также с целью охоты или рыболовства;

- размещение на акватории объекта сооружений, установок, коммуникаций и зданий, целью которых является обеспечение защиты природы и охрана окружающей среды от негативного воздействия опасных факторов;

- использование объекта для государственных нужд (например, для обеспечения обороны и безопасности государства);

- организация на водной акватории отдыха для инвалидов, детей и ветеранов;

- набор воды для полива пастбищ, садов, огородов и других земельных участков, которые являются собственностью граждан или сельскохозяйственных объединений.

Все эти ситуации определены в НК РФ как такие, что не подлежат обложению водным налогом – в этих случаях объекты могут эксплуатироваться гражданами и другими субъектами бесплатно.

Забор воды

Если используете водный объект для забора воды, налоговая база соответствует объему забранной воды за квартал. Объем определите по данным измерительных приборов. Эти же показания отразите в журнале первичного учета использования воды. Форма журнала утверждена приказом Минприроды России от 8 июля 2009 г. № 205.

А как быть, если водоизмерительных приборов нет? Тогда объем воды определите исходя из фактического времени работы и производительности технических средств. Например, при заборе воды насосом налоговая база зависит от производительности насоса (объем забранной воды в единицу времени) и времени его работы. Также учтите высоту подъема воды (столб воды), ее характеристики, которые зависят от времени и глубины, а также состояние скважины.

Если и этим способом определить объем невозможно, используйте нормы водопотребления. Лимит указан в лицензии. Его устанавливают по каждому водному объекту и целям использования.

Такие правила содержит пункт 2 статьи 333.10 Налогового кодекса РФ.

По какой форме и куда отчитываться

Бланк КНД 1151072 не обновлялся. Форма декларации и порядок ее заполнения закреплены в приказе ФНС № ММВ-7-3/[email protected] от 09.11.2015.

В ст. 333.15 НК РФ указано, куда сдавать декларацию по водному налогу: в территориальную налоговую инспекцию по месту нахождения объекта водопользования. Крупнейшие налогоплательщики отчитываются в ИФНС по месту постановки на учет в качестве крупнейших.

Формат сдачи определяется численностью сотрудников организации или ИП. Если по налоговому отчету о среднесписочной численности за прошлый год в организации работают 100 человек, направляйте декларацию в электронном виде (п. 3 ст. 80 НК РФ). Если в учреждении трудятся меньше 100 человек, есть возможность выбрать способ сдачи — на бумаге или в электронной форме.

Правильно заполнить бланк поможет пошаговое руководство от экспертов КонсультантПлюс.

Использование водных объектов для целей сплава древесины в плотах и кошелях

При использовании водного объекта для сплава древесины в плотах и кошелях налоговую базу рассчитайте по формуле:

| Налоговая база | = | Объем древесины, сплавляемой в плотах и кошелях (тыс. куб. м) | × | Расстояние сплава (км) : 100 |

Такой порядок содержит пункт 5 статьи 333.10 Налогового кодекса РФ.

Ответственность за неуплату налога и непредставление декларации

Отсутствие декларации или невнесение в бюджет суммы налога является нарушением законодательства, за которое предусмотрена определенная ответственность. Наказание за этот вид нарушения определяется в общем порядке, как и для других подобных проступков:

- В случае непредставления декларации плательщик должен будет заплатить штраф – от 1000 руб. до 30% от суммы, подлежащей к уплате в соответствии с этой декларацией (в общих случаях – 5% от этой суммы).

- За предоставление декларации в электронной форме с нарушениями установленного способа такой подачи документа полагается штраф в размере 200 руб.

- За налог, сумма которого была не уплачена частично или полностью, полагается штраф в размере до 20% от этой суммы – если действия были совершены неумышленно, и до 40% от суммы – в случае преднамеренного обмана.

Характеристикой водного налога является одной из разновидностей платы за недра и обязанность по его уплате распространяется на всех субъектов, которые используют водные ресурсы в установленном законодательством порядке.

Регулирование расчета и уплаты этого налога осуществляется при помощи двух основных документов – НК и ВК РФ.

В НК РФ установлен исчерпывающий перечень ситуаций, при которых водный налог должен платиться, а также указан порядок определения базы и ставки для его расчета.

При этом размер ставок может значительно отличаться в зависимости от конкретного водоема.

Налоговые ставки

Ставки водного налога перечислены в статье 333.12 Налогового кодекса РФ. Они различны и зависят:

- от объекта налогообложения;

- от бассейнов рек, озер, морей;

- от экономических районов.

Перечень всех возможных ставок посмотрите в таблице.

Если для одного водного объекта установлены различные ставки, определите налоговую базу отдельно для каждой ставки. Например, если организация осуществляет забор воды из реки Волги в Северном и Северо-Западном экономических районах, налоговую базу нужно считать отдельно. Несмотря на то что водный объект один – река Волга, в этих районах действуют разные ставки водного налога.

Это указано в пункте 1 статьи 333.10 и подпункте 1 пункта 1 статьи 333.12 Налогового кодекса РФ.

Обратите внимание, что к ставкам водного налога применяют коэффициент. Его размер устанавливают для каждого года. Например, в 2016 году ставки применяют с коэффициентом 1,32.

Кроме этого, дополнительно ставки нужно увеличить в двух случаях.

Первый – при заборе воды:

- на коэффициент 1,1, если у вас нет специальных приборов, чтобы измерить количество воды, которое изъято из водного объекта;

- в пять раз за сверхлимитный забор.

Второй – при добыче подземных вод для их переработки, упаковки и реализации на коэффициент 10. Этот случай не распространяется на добычу промышленных, минеральных и термальных вод.

Такие правила предусмотрены пунктами 1.1, 2, 4 и 5 статьи 333.12 Налогового кодекса РФ.

Умножая ставки на коэффициенты, округлите их до полного рубля. Об этом сказано в письме ФНС России от 22 января 2015 г. № ГД-4-3/721.

Кто отчитывается и в какие сроки

Налогоплательщики — те, кто пользуются поверхностными и подземными водными объектами по лицензии (гл. 25.2 НК РФ, ФЗ № 2395-1 от 21.02.1992 «О недрах»). Вот кто сдает декларацию по водному налогу (ст. 333.8 НК РФ) — коммерческие и некоммерческие организации, ИП.

ВАЖНО!

ИП и предприятия, которые заключили водопользовательский договор без оформления лицензии, не платят налог и не подают отчет.

Сроки отчетности совпадают со сроками уплаты взноса в бюджет. Смотрите поквартальный срок сдачи декларации по водному налогу в таблице:

| Квартал | Уплата | Подача декларации |

| 1 | 20.04 | 20.04 |

| 2 | 20.07 | 20.07 |

| 3 | 20.10 | 20.10 |

| 4 | 20.01 следующего года | 20.01 следующего года |

ВАЖНО!

За 4 квартал 2021 необходимо отчитаться и перечислить средства до 20.01.2021. Это среда, будний день, переносов не предусмотрено.

Глава 25.2. Водный налог

Статья 333.8. Налогоплательщики

Содержание НК РФ Часть I Часть II

1. Налогоплательщиками водного налога (далее в настоящей главе — налогоплательщики) признаются организации и физические лица, в том числе индивидуальные предприниматели, осуществляющие пользование водными объектами, подлежащее лицензированию в соответствии с законодательством Российской Федерации.

2. Не признаются налогоплательщиками организации и физические лица, осуществляющие водопользование на основании договоров водопользования или решений о предоставлении водных объектов в пользование, соответственно заключенных и принятых после введения в действие Водного кодекса Российской Федерации.

Статья 333.9. Объекты налогообложения

Содержание НК РФ Часть I Часть II

1. Объектами налогообложения водным налогом (далее в настоящей главе — налог), если иное не предусмотрено пунктом 2 настоящей статьи, признаются следующие виды пользования водными объектами (далее в настоящей главе — виды водопользования):

1) забор воды из водных объектов;

2) использование акватории водных объектов, за исключением лесосплава в плотах и кошелях;

3) использование водных объектов без забора воды для целей гидроэнергетики;

4) использование водных объектов для целей сплава древесины в плотах и кошелях.

2. Не признаются объектами налогообложения:

1) забор из подземных водных объектов воды, содержащей полезные ископаемые и (или) природные лечебные ресурсы, а также термальных вод;

2) забор воды из водных объектов для обеспечения пожарной безопасности, а также для ликвидации стихийных бедствий и последствий аварий;

3) забор воды из водных объектов для санитарных, экологических и судоходных попусков;

4) забор морскими судами, судами внутреннего и смешанного (река — море) плавания воды из водных объектов для обеспечения работы технологического оборудования;

5) забор воды из водных объектов и использование акватории водных объектов для рыбоводства и воспроизводства водных биологических ресурсов;

6) использование акватории водных объектов для плавания на судах, в том числе на маломерных плавательных средствах, а также для разовых посадок (взлетов) воздушных судов;

7) использование акватории водных объектов для размещения и стоянки плавательных средств, размещения коммуникаций, зданий, сооружений, установок и оборудования для осуществления деятельности, связанной с охраной вод и водных биологических ресурсов, защитой окружающей среды от вредного воздействия вод, а также осуществление такой деятельности на водных объектах;

использование акватории водных объектов для проведения государственного мониторинга водных объектов и других природных ресурсов, а также геодезических, топографических, гидрографических и поисково-съемочных работ;

использование акватории водных объектов для проведения государственного мониторинга водных объектов и других природных ресурсов, а также геодезических, топографических, гидрографических и поисково-съемочных работ;

9) использование акватории водных объектов для размещения и строительства гидротехнических сооружений гидроэнергетического, мелиоративного, рыбохозяйственного, воднотранспортного, водопроводного назначения и для целей водоотведения;

10) использование акватории водных объектов для организованного отдыха организациями, предназначенными исключительно для содержания и обслуживания инвалидов, ветеранов и детей;

11) использование водных объектов для проведения дноуглубительных и других работ, связанных с эксплуатацией судоходных водных путей и гидротехнических сооружений;

12) пользование водными объектами для обеспечения нужд обороны страны и безопасности государства;

13) забор воды из водных объектов для орошения земель сельскохозяйственного назначения (включая луга и пастбища), полива садовых, огородных земельных участков и земельных участков для ведения личного подсобного хозяйства, для водопоя и обслуживания скота и птицы, которые находятся в собственности сельскохозяйственных организаций и граждан;

14) забор из подземных водных объектов шахтно-рудничных и коллекторно-дренажных вод;

15) использование акватории водных объектов для рыболовства и охоты.

Статья 333.10. Налоговая база

Содержание НК РФ Часть I Часть II

1. По каждому виду водопользования, признаваемому объектом налогообложения в соответствии со статьей 333.9 настоящего Кодекса, налоговая база определяется налогоплательщиком отдельно в отношении каждого водного объекта.

В случае, если в отношении водного объекта установлены различные налоговые ставки, налоговая база определяется налогоплательщиком применительно к каждой налоговой ставке.

2. При заборе воды налоговая база определяется как объем воды, забранной из водного объекта за налоговый период.

Объем воды, забранной из водного объекта, определяется на основании показаний водоизмерительных приборов, отражаемых в журнале первичного учета использования воды.

В случае отсутствия водоизмерительных приборов объем забранной воды определяется исходя из времени работы и производительности технических средств. В случае невозможности определения объема забранной воды исходя из времени работы и производительности технических средств объем забранной воды определяется исходя из норм водопотребления.

3. При использовании акватории водных объектов, за исключением сплава древесины в плотах и кошелях, налоговая база определяется как площадь предоставленного водного пространства.

Площадь предоставленного водного пространства определяется по данным лицензии на водопользование (договора на водопользование), а в случае отсутствия в лицензии (договоре) таких данных по материалам соответствующей технической и проектной документации.

4. При использовании водных объектов без забора воды для целей гидроэнергетики налоговая база определяется как количество произведенной за налоговый период электроэнергии.

5. При использовании водных объектов для целей сплава древесины в плотах и кошелях налоговая база определяется как произведение объема древесины, сплавляемой в плотах и кошелях за налоговый период, выраженного в тысячах кубических метров, и расстояния сплава, выраженного в километрах, деленного на 100.

Статья 333.11. Налоговый период

Содержание НК РФ Часть I Часть II

Налоговым периодом признается квартал.

Статья 333.12. Налоговые ставки

Содержание НК РФ Часть I Часть II

1. Налоговые ставки устанавливаются по бассейнам рек, озер, морей и экономическим районам в следующих размерах:

1) при заборе воды из:

— поверхностных водных объектов в пределах установленных квартальных (годовых) лимитов водопользования и подземных водных объектов в пределах установленного в лицензии на пользование недрами для добычи подземных вод разрешенного (предельно допустимого) водоотбора в сутки (год):

| Экономический район | Бассейн реки, озера | Налоговая ставка в рублях за 1 тыс. куб. м воды, забранной | |

| из поверхностных водных объектов | из подземных водных объектов | ||

| 1 | 2 | 3 | 4 |

| Северный | Волга | 300 | 384 |

| Нева | 264 | 348 | |

| Печора | 246 | 300 | |

| Северная Двина | 258 | 312 | |

| Прочие реки и озера | 306 | 378 | |

| Северо-Западный | Волга | 294 | 390 |

| Западная Двина | 288 | 366 | |

| Нева | 258 | 342 | |

| Прочие реки и озера | 282 | 372 | |

| Центральный | Волга | 288 | 360 |

| Днепр | 276 | 342 | |

| Дон | 294 | 384 | |

| Западная Двина | 306 | 354 | |

| Нева | 252 | 306 | |

| Прочие реки и озера | 264 | 336 | |

| Волго-Вятский | Волга | 282 | 336 |

| Северная Двина | 252 | 312 | |

| Прочие реки и озера | 270 | 330 | |

| Центрально-Черноземный | Днепр | 258 | 318 |

| Дон | 336 | 402 | |

| Волга | 282 | 354 | |

| Прочие реки и озера | 258 | 318 | |

| Поволжский | Волга | 294 | 348 |

| Дон | 360 | 420 | |

| Прочие реки и озера | 264 | 342 | |

| Северо-Кавказский | Дон | 390 | 486 |

| Кубань | 480 | 570 | |

| Самур | 480 | 576 | |

| Сулак | 456 | 540 | |

| Терек | 468 | 558 | |

| Прочие реки и озера | 540 | 654 | |

| Уральский | Волга | 294 | 444 |

| Обь | 282 | 456 | |

| Урал | 354 | 534 | |

| Прочие реки и озера | 306 | 390 | |

| Западно-Сибирский | Обь | 270 | 330 |

| Прочие реки и озера | 276 | 342 | |

| Восточно-Сибирский | Амур | 276 | 330 |

| Енисей | 246 | 306 | |

| Лена | 252 | 306 | |

| Обь | 264 | 348 | |

| Озеро Байкал и его бассейн | 576 | 678 | |

| Прочие реки и озера | 282 | 342 | |

| Дальневосточный | Амур | 264 | 336 |

| Лена | 288 | 342 | |

| Прочие реки и озера | 252 | 306 | |

| Калининградская область | Неман | 276 | 324 |

| Прочие реки и озера | 288 | 336 | |

— территориального моря Российской Федерации и внутренних морских вод в пределах установленных квартальных (годовых) лимитов водопользования:

| Море | Налоговая ставка в рублях за 1 тыс. куб. м морской воды |

| Балтийское | 8,28 |

| Белое | 8,40 |

| Баренцево | 6,36 |

| Азовское | 14,88 |

| Черное | 14,88 |

| Каспийское | 11,52 |

| Карское | 4,80 |

| Лаптевых | 4,68 |

| Восточно-Сибирское | 4,44 |

| Чукотское | 4,32 |

| Берингово | 5,28 |

| Тихий океан (в пределах территориального моря Российской Федерации) | 5,64 |

| Охотское | 7,68 |

| Японское | 8,04 |

2) при использовании акватории:

— поверхностных водных объектов, за исключением сплава древесины в плотах и кошелях:

| Экономический район | Налоговая ставка (тыс. рублей в год) за 1 кв. км используемой акватории |

| Северный | 32,16 |

| Северо-Западный | 33,96 |

| Центральный | 30,84 |

| Волго-Вятский | 29,04 |

| Центрально-Черноземный | 30,12 |

| Поволжский | 30,48 |

| Северо-Кавказский | 34,44 |

| Уральский | 32,04 |

| Западно-Сибирский | 30,24 |

| Восточно-Сибирский | 28,20 |

| Дальневосточный | 31,32 |

| Калининградская область | 30,84; |

— территориального моря Российской Федерации и внутренних морских вод:

| Море | Налоговая ставка (тыс. рублей в год) за 1 кв. км используемой акватории |

| Балтийское | 33,84 |

| Белое | 27,72 |

| Баренцево | 30,72 |

| Азовское | 44,88 |

| Черное | 49,80 |

| Каспийское | 42,24 |

| Карское | 15,72 |

| Лаптевых | 15,12 |

| Восточно-Сибирское | 15,00 |

| Чукотское | 14,04 |

| Берингово | 26,16 |

| Тихий океан (в пределах территориального моря Российской Федерации) | 29,28 |

| Охотское | 35,28 |

| Японское | 38,52 |

3) при использовании водных объектов без забора воды для целей гидроэнергетики:

| Бассейн реки, озера, моря | Налоговая ставка в рублях за 1 тыс. кВт.ч электроэнергии |

| Нева | 8,76 |

| Неман | 8,76 |

| Реки бассейнов Ладожского и Онежского озер и озера Ильмень | 9,00 |

| Прочие реки бассейна Балтийского моря | 8,88 |

| Северная Двина | 8,76 |

| Прочие реки бассейна Белого моря | 9,00 |

| Реки бассейна Баренцева моря | 8,76 |

| Амур | 9,24 |

| Волга | 9,84 |

| Дон | 9,72 |

| Енисей | 13,70 |

| Кубань | 8,88 |

| Лена | 13,50 |

| Обь | 12,30 |

| Сулак | 7,20 |

| Терек | 8,40 |

| Урал | 8,52 |

| Бассейн озера Байкал и река Ангара | 13,20 |

| Реки бассейна Восточно-Сибирского моря | 8,52 |

| Реки бассейнов Чукотского и Берингова морей | 10,44 |

| Прочие реки и озера | 4,80 |

4) при использовании водных объектов для целей сплава древесины в плотах и кошелях:

| Бассейн реки, озера, моря | Налоговая ставка в рублях за 1 тыс. куб. м сплавляемой в плотах и кошелях древесины на каждые 100 км сплава |

| Нева | 1 656,0 |

| Реки бассейнов Ладожского и Онежского озер и озера Ильмень | 1 705,2 |

| Прочие реки бассейна Балтийского моря | 1 522,8 |

| Северная Двина | 1 650,0 |

| Прочие реки бассейна Белого моря | 1 454,4 |

| Печора | 1 554,0 |

| Амур | 1 476,0 |

| Волга | 1 636,8 |

| Енисей | 1 585,2 |

| Лена | 1 646,4 |

| Обь | 1 576,8 |

| Прочие реки и озера, по которым осуществляется сплав древесины в плотах и кошелях | 1 183,2 |

1.1. Налоговые ставки, установленные в пункте 1 настоящей статьи с учетом положений пунктов 2, 4 и 5 настоящей статьи, применяются в соответствии с таблицей:

| Год | Коэффициент | Год | Коэффициент |

| 2015 | 1,15 | 2021 | 2,66 |

| 2016 | 1,32 | 2022 | 3,06 |

| 2017 | 1,52 | 2023 | 3,52 |

| 2018 | 1,75 | 2024 | 4,05 |

| 2019 | 2,01 | 2025 | 4,65 |

| 2020 | 2,31 | 2026 | * |

* Начиная с 2026 года налоговые ставки, указанные в пункте 1 настоящей статьи, применяются с коэффициентами, определенными в соответствии с настоящим пунктом для года, предшествующего году налогового периода, умноженными на коэффициент, учитывающий фактическое изменение (в среднем за год) потребительских цен на товары (работы, услуги) в Российской Федерации, определенный федеральным органом исполнительной власти, осуществляющим функции по нормативно-правовому регулированию в сфере анализа и прогнозирования социально-экономического развития, в соответствии с данными государственной статистической отчетности для второго по порядку года, предшествующего году налогового периода.

Налоговая ставка с учетом указанных коэффициентов округляется до полного рубля в соответствии с действующим порядком округления.

2. При заборе воды сверх установленных квартальных (годовых) лимитов водопользования налоговые ставки в части такого превышения устанавливаются в пятикратном размере налоговых ставок, установленных пунктом 1 настоящей статьи с учетом коэффициентов, установленных пунктом 1.1 настоящей статьи. В случае отсутствия у налогоплательщика утвержденных квартальных лимитов квартальные лимиты определяются расчетно как одна четвертая утвержденного годового лимита.

При добыче подземных вод сверх установленного в лицензии на пользование недрами для добычи подземных вод разрешенного (предельно допустимого) водоотбора в сутки (год) в расчете за налоговый период налоговые ставки в части такого превышения устанавливаются в пятикратном размере налоговых ставок, установленных пунктом 1 настоящей статьи с учетом коэффициентов, установленных пунктом 1.1 настоящей статьи. В случае отсутствия у налогоплательщика установленного в лицензии на пользование недрами для добычи подземных вод разрешенного (предельно допустимого) водоотбора в сутки (год) в расчете по кварталам квартальные значения определяются расчетно как одна четвертая утвержденного годового объема.

3. Ставка водного налога при заборе (изъятии) водных ресурсов из водных объектов для водоснабжения населения устанавливается за одну тысячу кубических метров водных ресурсов, забранных (изъятых) из водного объекта; в соотвествии с таблицей:

| Период | Ставка налога за 1000 куб.м. | Период | Ставка налога за 1000 куб.м. |

| 01.01.2015 — 31.12.2015 | 81 | 01.01.2021 — 31.12.2021 | 186 |

| 01.01.2016 — 31.12.2016 | 93 | 01.01.2022 — 31.12.2022 | 214 |

| 01.01.2017 — 31.12.2017 | 107 | 01.01.2023 — 31.12.2023 | 246 |

| 01.01.2018 — 31.12.2018 | 122 | 01.01.2024 — 31.12.2024 | 283 |

| 01.01.2019 — 31.12.2019 | 141 | 01.01.2025 — 31.12.2025 | 326 |

| 01.01.2020 — 31.12.2020 | 162 | 01.01.2026 — 31.12.2026 | ** |

** Начиная с 2026 года ставка водного налога при заборе (изъятии) водных ресурсов из водных объектов для водоснабжения населения определяется ежегодно путем умножения ставки водного налога для этого вида водопользования, действовавшей в предыдущем году, на коэффициент, учитывающий фактическое изменение (в среднем за год) потребительских цен на товары (работы, услуги) в Российской Федерации, определенный федеральным органом исполнительной власти, осуществляющим функции по нормативно-правовому регулированию в сфере анализа и прогнозирования социально-экономического развития, в соответствии с данными государственной статистической отчетности для второго по порядку года, предшествующего году налогового периода.

4. Налогоплательщики, не имеющие средств измерений (технических систем и устройств с измерительными функциями) для измерения количества водных ресурсов, забранных (изъятых) из водного объекта, применяют ставку водного налога, определяемую с учетом положений пункта 1.1 настоящей статьи, с дополнительным коэффициентом 1,1.

5. Ставка водного налога при добыче подземных вод (за исключением промышленных, минеральных, а также термальных вод) в целях их реализации после обработки, подготовки, переработки и (или) упаковки в тару, определяемая с учетом положений пункта 1.1 настоящей статьи, применяется с дополнительным коэффициентом 10.

Статья 333.13. Порядок исчисления налога

Содержание НК РФ Часть I Часть II

1. Налогоплательщик исчисляет сумму налога самостоятельно.

2. Сумма налога исчисляется как произведение налоговой базы и соответствующей ей налоговой ставки, умноженной на коэффициент (коэффициенты), установленный (установленные) статьей 333.12 настоящего Кодекса.

3. Общая сумма налога представляет собой сумму, полученную в результате сложения сумм налога, исчисленных в соответствии с пунктом 2 настоящей статьи в отношении всех видов водопользования.

Статья 333.14. Порядок и сроки уплаты налога

Содержание НК РФ Часть I Часть II

1. Общая сумма налога, исчисленная в соответствии с пунктом 3 статьи 333.13 настоящего Кодекса, уплачивается по местонахождению объекта налогообложения.

2. Налог подлежит уплате в срок не позднее 20-го числа месяца, следующего за истекшим налоговым периодом.

Статья 333.15. Налоговая декларация

Содержание НК РФ Часть I Часть II

1. Налоговая декларация представляется налогоплательщиком в налоговый орган по местонахождению объекта налогообложения в срок, установленный для уплаты налога.

При этом налогоплательщики, в соответствии со статьей 83 настоящего Кодекса отнесенные к категории крупнейших, представляют налоговые декларации (расчеты) в налоговый орган по месту учета в качестве крупнейших налогоплательщиков.

2. Налогоплательщики — иностранные лица представляют также копию налоговой декларации в налоговый орган по местонахождению органа, выдавшего лицензию на водопользование, в срок, установленный для уплаты налога.

Содержание НК РФ Часть I Часть II

Налогообложение транспорта

Владельцы судов интересуются расчетом налога на водный транспорт в 2021 году с помощью калькулятора. Он регулируется гл. 28 Налогового кодекса. По сути, он никак не связан с забором воды, но также рассчитывается виртуально.

Рассчитать налог на водный транспорт можно на сайте «Правио». Здесь же представлена инструкция, как именно это сделать, и какие показатели нужно внести, чтобы получить достоверный результат. Если же уже началось начисление пени, с помощью рассматриваемого ресурса есть возможность выяснить её точный размер.

Отмена транспортного налога

Ещё несколько лет назад начались разговоры об отмене транспортного налога в России как такового и включении его в стоимость топлива. На текущий момент никаких решений на этот счет не принято.

Выберите регион

- 1. Республика Адыгея

- 2. Республика Башкортостан

- 3. Республика Бурятия

- 4. Республика Алтай

- 5. Республика Дагестан

- 6. Республика Ингушетия

- 7. Кабардино-Балкарская Республика

- 8. Республика Калмыкия

- 9. Карачаево-Черкесская Республика

- 10. Республика Карелия

- 11. Республика Коми

- 12. Республика Марий Эл

- 13. Республика Мордовия

- 14. Республика Саха (Якутия)

- 15. Республика Северная Осетия — Алания

- 16. Республика Татарстан

- 17. Республика Тыва

- 18. Удмуртская Республика

- 19. Республика Хакасия

- 20. Чеченская Республика

- 21. Чувашская Республика

- 22. Алтайский край

- 23. Краснодарский край

- 24. Красноярский край

- 25. Приморский край

- 26. Ставропольский край

- 27. Хабаровский край

- 28. Амурская область

- 29. Архангельская область

- 30. Астраханская область

- 31. Белгородская область

- 32. Брянская область

- 33. Владимирская область

- 34. Волгоградская область

- 35. Вологодская область

- 36. Воронежская область

- 37. Ивановская область

- 38. Иркутская область

- 39. Калининградская область

- 40. Калужская область

- 41. Камчатский край

- 42. Кемеровская область

- 43. Кировская область

- 44. Костромская область

- 45. Курганская область

- 46. Курская область

- 47. Ленинградская область

- 48. Липецкая область

- 49. Магаданская область

- 50. Московская область

- 51. Мурманская область

- 52. Нижегородская область

- 53. Новгородская область

- 54. Новосибирская область

- 55. Омская область

- 56. Оренбургская область

- 57. Орловская область

- 58. Пензенская область

- 59. Пермский край

- 60. Псковская область

- 61. Ростовская область

- 62. Рязанская область

- 63. Самарская область

- 64. Саратовская область

- 65. Сахалинская область

- 66. Свердловская область

- 67. Смоленская область

- 68. Тамбовская область

- 69. Тверская область

- 70. Томская область

- 71. Тульская область

- 72. Тюменская область

- 73. Ульяновская область

- 74. Челябинская область

- 75. Забайкальский край

- 76. Ярославская область

- 77. Москва

- 78. Санкт-Петербург

- 79. Еврейская автономная область

- 83. Ненецкий автономный округ

- 86. Ханты-Мансийский автономный округ — Югра

- 87. Чукотский автономный округ

- 89. Ямало-Ненецкий автономный округ

- 91. Республика Крым

- 92. Севастополь

Какие объекты не подлежат налогообложению

П.2 ст. 333.9 НК РФ содержит список из 15 пунктов, содержащих виды деятельности, не облагаемые водным налогом. К ним относят:

- орошение сельхозугодий, полей и пастбищ;

- борьба с пожарами и прочими стихийными бедствиями, где обосновано применение воды;

- создание летних лагерей и санаториев детям, инвалидам и ветеранам на территории, прилегающей к водному объекту;

- использование близлежащих территорий в качестве угодий для охотничьего и рыбного промысла;

- другие виды деятельности, связанные с интересами государства.

Расчет транспортного налога

Размер транспортного налога включает в себя следующие факторы:

- Регион регистрации ТС.

- Период владения ТС (если необходимо рассчитать налог за неполный год).

- Вид транспортного средства.

- Мощность двигателя ТС.

Дополнительно, для автомобилей, цена которых выше 3 000 000 рублей применяется специальный коэффициент.

Формула расчета транспортного налога:

Налог = R × P × m

12

× Kпов

R

— налоговая ставка,

P

— мощность ТС в лошадиных силах

m

— количество месяцев владения в году

Kпов

— повышающий коэффициент.

Ставка определяется типом транспортного средства, мощностью и регионом регистрации. Ставки устанавливают субъекты РФ и в разных регионах они могут существенно отличаться.