Если вы обнаружили ошибку в финансовой отчетности и исправили ее, порядок представления исправленного баланса зависит от того, кому вы направите исправленный экземпляр.

Если уточненный баланс нужно сдать в ИФНС, нужно правильно заполнить те же формы бланков и проставить номер корректировки в бухгалтерской отчетности.

Для представления бухотчетности учредителям дополнительно к балансу нужно подготовить пояснительную записку. В пояснительной записке обязательно нужно указать характер выявленной ошибки, сумму отклонений, способ исправления.

От чего зависит корректировка бухгалтерской отчетности

Регламентирует порядок исправления допущенных ошибок в отчетных формах ПБУ 22/2010, и он различается в зависимости от вида ошибки и времени ее обнаружения.

Важным критерием, влияющим на необходимость проведения корректировки годовой бухгалтерской отчетности, является степень существенности ошибки, которая устанавливается компанией. При этом во внимание принимается величина и характер ошибки, а также размер искажения балансовых статей, последовавший за ней.

Порядок определения существенности ошибок закрепляется в УП (учетной политике). Такие ошибки подлежат исправлению. Несущественные же, т.е. не подпадающие под установленные нормативы, исправляются в текущем периоде, их выявление не влечет корректировку бухотчетности.

Исходя из временного фактора, определяют градацию ошибок, как обнаруженных:

- В отчетном периоде до окончания года (устраняется исправительными записями в месяце выявления в отчетном году);

- В период формирования отчетности до подписания ее главным бухгалтером и генеральным директором (устраняется исправительными проводками за декабрь отчетного года);

- После подписания и сдачи отчетности в ИФНС, но до представления собственникам компании. В такой ситуации корректировка бухгалтерской отчетности за прошлый период необходима. Осуществляют ее так:

– декабрем прошлого года делают исправительные проводки;

– рассчитывают финансовый результат;

– формируют обновленный вариант отчетности;

– сдают ее в ИФНС.

- После представления собственникам, но до их утверждения отчетности. Например, на общем собрании обнаруживаются какие-либо неточности. И в этом случае отчетность следует обновить по вышеозначенному алгоритму, добавив в пояснении к ней причины пересмотра;

- После утверждения собственниками. Корректировка бухгалтерской отчетности после утверждения невозможна, а выявленная ошибка исправляется в том текущем периоде, когда была установлена.

Итак, исправить представленные в годовой отчетности сведения можно после сдачи в ИФНС и Росстат в период до утверждения владельцами бизнеса. Подача неутвержденной собственниками отчетности налоговикам – рядовое событие, поскольку срок сдачи отчетов в ИФНС истекает 31 марта, а период утверждения отчетности в ООО продолжается с марта по апрель, а в АО – с марта по июнь включительно. Таким образом, корректировка бухгалтерской отчетности после сдачи в налоговую может осуществляться на протяжении времени, пока владельцы бизнеса ее не утвердили.

Можно ли сдавать уточненный бухгалтерский баланс за 2015г

Можно ли сдать уточненный бухгалтерский баланс? Нужно ли упрощенцу сдавать. · Подскажите пожалуйста, можно ли сейчас сдавать уточненный баланс в налоговую за год? Корректировка баланса В срок до 31 марта года, следующего за отчетным, все без исключения. Можно ли сдать теперь, Можно ли сдать корректировочный бухгалтерский баланс за год? Нужно ли сдавать бухгалтерский баланс за год, если фирма зарегистрирована в декабре

Можно ли сдать уточненку по Балансу в Госрегистратор, Стат. Управление и Налоговую. Обнаружила, что перепутала графу — и основные средства показала в графе «Долгосрочные Биологические активы».

Корректировка баланса

Что мне делать? Может так оставить? Подскажите, пожалуйста, кто знает!!! Уточненный баланс с письмом объяснением можно сдавать в статистику, но принимают его только в центральной статистике на Тургениевской — это в Киеве. Ворчат , но принимают. Я имела такой опыт.

По поводу налоговой — думаю можно с письмом через канцелярию и подколите, письмо с отметкой в статистику. Подскажите а если я допустила ошибку в 2. Если ошибка, тянущая за собой изменения во всех периодах, принесите в канцелярию главного стат управления письмо о причине и новый баланс,всё. Дальше сдавайте правильно.

Форма поиска

А нужно баланс малых 1-м сдавать в налоговую за первый квартал г. Я его напечатала, а вот убей забыла сдавать или только как в прошлом году за год. Аллусик пишет: А нужно баланс малых 1-м сдавать в налоговую за первый квартал г. А то я вроде где-то читала что с этого года поквартально, но не могу найти где.?!

Девочки, ну давайте не будем в одну тему сваливать все, что у кого болит! В соседней теме уже не первый день обсуждают подачу финотчетности. А эта — для тех, кто ошибся в уже поданной Желаю всем работать без ошибок!

Как настроить передачю данных с мобильного windowsphone на пк

В прошлом году подавался уточненный баланс в статистику в виде правильного баланса и письма с просьбой «принять уточненный отчет за 2 кв. Мне поставили отметку о принятии на самом письме, на балансе никаких отметок нет. Что будет если я изменю данные в том балансе нашлась еще одна ошибка и подложу у себя под письмо? При проверках данные будут сверяться? Да кто ж их сверит то? Я тоже так сделала. Только подложила под квитанции о сдаче исправленый баланс.

Как сдать корректировку по бух. отчетности

Поскольку законодательством, регулирующим бухгалтерские операции, не предусмотрена подача корректировочных отчетов, уточняющие варианты сдают, переделав предыдущие отчетные формы и представив их на бумажных носителях. В машиночитаемых формах, представляемых в ИФНС, изменяется номер корректировки в бухгалтерской отчетности. В отведенном поле «№ корректировки» проставляется ее номер – 1—, 2— и т.д.

Основания, повлекшие пересмотр отчетности, должны быть изложены в пояснительной записке, а весь пакет вновь предоставляемой отчетности сопровождается письмом, объясняющим причины подачи уточнения и подчеркивающим значимость внесенных исправлений. Представить корректировку отчетности необходимо во все контролирующие органы, куда подавалась первичная информация.

При выявлении ошибки нелишним будет письменно известить ИФНС о намечающихся изменениях, указав конкретные исправления. Это важно, так как налоговики сравнивают данные налоговой и бухгалтерской отчетности, а несоответствия в них, считающиеся грубейшими, могут повлечь штрафные санкции для должностных лиц. Ст. 15.11 КоАП РФ предусмотрены штрафы от 5 до 10 тыс. руб., а при повторении ситуации – от 10 до 20 тыс. руб. Грубейшими могут быть признаны искажения любого показателя бухотчетности или занижение сумм налогов в объеме 10 % от суммы соответствующего показателя.

Бухгалтерский баланс: как сдаётся и когда

Бухгалтерский отчёт — это отражение деятельности предприятия в срезе на отчетную дату. Правильно составленный, он может быть полезен не только налоговому органу, но и руководителю или собственникам предприятия. Поэтому к тому, как формируется бухгалтерский баланс, как сдаётся, следует отнестись с особым вниманием.

Состав отчетности и правила её заполнения регулируются федеральным законом «О бухгалтерском учёте». А вот когда сдаётся баланс прописано в статье 23 НК РФ.

Кто сдаёт баланс

О том, какие организации сдают баланс, прописано в законе 402-ФЗ от 06.12.2011. Сейчас обязаны предоставлять бухгалтерскую отчётность все экономические субъекты за исключением некоторых ИП, которые ведут учет доходов и расходов. Также в этом законе есть пункт о том, какие организации могут не сдавать баланс. Это касается филиалов предприятий, созданных на территории иностранных государств.

Состав бухгалтерской отчётности

Какие отчетные формы необходимо будет сдать, зависит от того, является ли предприятие коммерческим, бюджетным, относится ли к субъектам малого предпринимательства (СМП).

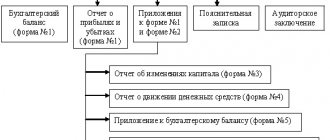

Коммерческая организация сдаёт следующий пакет отчетных форм:

- Бухгалтерский баланс;

- Отчёт о финансовых результатах;

- Приложения (отчет об изменениях капитала, отчет о движении денежных средств и приложение с расшифровкой основных строк баланса и отчета о финансовых результатах).

СМП, которых не касаются критерии обязательного аудита, вправе предоставлять упрощенную бухгалтерскую отчётность. Её отличают укрупнённые показатели с группировкой по статьям и отсутствие подробных расшифровок. Необходимо понимать, что такая возможность есть независимо от системы налогообложения.

То есть как организации на УСН могут быть обязаны сдавать основные подробные формы, так и предприятия на ОСН могут предоставлять упрощенную отчётность. Кроме того, тем, кто сдаёт баланс, следует помнить, что предоставление его по упрощенной форме является правом, а не обязанностью.

И при необходимости вы можете всегда сдавать основной отчёт.

Для некоммерческих предприятий в состав отчетности включён отчёт о целевом использовании средств вместо отчета о финансовых результатах.

Совет: каждый год перед сдачей баланса следует проверить, не изменились ли отчетные формы.

Форма бухгалтерского отчёта и приложений утверждена приказом Минфина 66н от 02.07.2010 и при написании учетной политики может быть дополнена при необходимости любым количеством строк, а вот исключать какую-то информацию из установленных форм не разрешается. Дорабатывая форму документа нельзя забывать о том, что бухгалтерская отчётность должна быть:

- Достоверной;

- Информативной для пользователей отчета с целью принятия на основе полученных данных экономических решений;

- Составляться на основе данных регистров бухгалтерского учёта.

Помня о том, что бухгалтерский баланс это не только отчёт для контролирующих органов, но и возможность проверить самим состояние учёта и оценить экономическую устойчивость предприятия, составление такого документа уже не кажется обузой.

Пример: корректировка бухгалтерской отчетности за 2021 год

10 апреля 2021 после сдачи финансовой отчетности ООО «Луч» в ИФНС, установлена неточность в расчете полагающихся дивидендов. Искажение составило 11% от достоверной суммы начисленных выплат. Поскольку финансовая отчетность компании еще не утверждена владельцами, но уже сдана в ИФНС и органы статистики, для нормализации бухгалтерской отчетности необходима корректировка.

Бухгалтеру придется поставить ИФНС в известность, в срочном порядке:

- Сделать исправительные проводки, датируя их 31 декабря 2017;

- Пересчитать итоги работы по году;

- Составить новый вариант финансовой отчетности;

- Представить во все контролирующие органы с необходимым письменным сопровождением о внесенных изменениях.

Поправки в отчетность или в расчетные формулы

Можно подготовить скорректированные отчеты, но можно вносить поправки непосредственно в расчетные формулы, например:

Коэффициент общей ликвидности = (Оборотные активы – ДЗ12 – РБПвнеоб – НелОА) / Краткосрочные обязательства,

где ДЗ12 — дебиторская задолженность со сроком погашения более 12 мес. с отчетной даты, ден. ед.;

РБПвнеоб — суммы расходов будущих периодов, которые целесообразно перенести в состав внеоборотных активов, в том числе стоимость ПО, исключительные права на которое остались за продавцом, и др., ден. ед.;

НелОА — стоимость неликвидных оборотных активов, ден. ед.

К сведению

Поправки имеют смысл, если обсуждаемые компоненты (дебиторская задолженность со сроком погашения 12 мес., неликвидные активы) существенны по величине. Критерий существенности каждая компания устанавливает самостоятельно. Например, он может быть равен 10 % (и выше) от стоимости активов.

Пример проведения перечисленных выше корректировок представлен в таблице 6.

Поправки, связанные с забалансовым учетом имущества, полученного по договорам финансовой аренды (финансового лизинга), также имеют смысл, если их стоимость существенна по отношению к общей сумме активов компании. Информацию о стоимости полученного в аренду имущества можно узнать из договоров, а также из приложения к балансу 2.4 «Иное использование основных средств». В примере (табл. 2) стоимость арендованных и учтенных за балансом объектов существенна — сопоставима с величиной общих активов баланса. Таким образом, величина активов, задействованных в работе компании, заметно выше показанной в балансе. Рассчитанные без корректировки отчетности показатели были бы существенно искажены.

Таблица 2

Выдержка из отчетности ОАО «АК «Трансаэро» (отчетность в открытом доступе)

| Строка отчетности | Код строки | На 31.12.2014, тыс. руб. |

| Итого по разделу I «Внеоборотные активы» | 1100 | 107 866 379 |

| Баланс (итого активы = итого пассивы) | 1600 | 128 862 566 |

| Приложение к балансу 2.4 «Иное использование основных средств», строка «Полученные в аренду основные средства, числящиеся за балансом» | 5283 | 131 421 435 |

Корректировка упрощенной бухгалтерской отчетности

Иные правила действуют в отношении отчетности малых предприятий, в т.ч. компаний на УСН. Невзирая на то, какой является обнаруженная ошибка в отчетных формах – существенной или нет, корректировка бухгалтерской отчетности не предусмотрена, поскольку упрощенцам дано право признавать несущественными все найденные ошибки в отчетности и исправлять их в том периоде, когда они обнаружены. Таким образом, корректировка отчетности упрощенцами не производится, но, разумеется, обязанность исправления ошибок в бухучете сохраняется.

Корректировка в ФНС

Корректирующий баланс в налоговую составляется на том же унифицированном бланке, который утвержден Приказом Минфина России № 66н (КНД 0710099 — все формы, КНД 0710001 — бухбаланс). Правила и порядок заполнения исправительной формы не меняется.

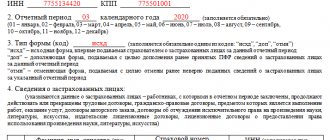

На титульном листе бланка в поле «Номер корректировки» проставьте «1», если исправления предоставляются в ФНС впервые, «2» — для второй корректировки и так далее по хронологии.

Отметим, что сообщать в ФНС о несущественных ошибках не нужно. Также сдавать корректировочные формы не обязаны компании, ведущие упрощенный бухучет и формирующие отчетность по упрощенным формам.

Штраф за неправильное ведение бухгалтерского учета: налоговая ответственность

Ст. 120 НК РФ определяет ответственность компании за грубое нарушение правил учета доходов/расходов. Под этой формулировкой понимаются:

- отсутствие первичных документов, учетных регистров;

- повторяющееся дважды и более раз некорректное или несвоевременное фиксирование в учете и отчетности операций или объектов учета – и НМА, финансов и ТМЦ, инвестиций и резервов.

Подобные нарушения, установленные впервые, повлекут штраф 10 тыс. руб. При повторении такой ситуации более чем в одном периоде компания обязана будет уплатить 30 тыс. руб. Если из-за нарушений в учете произошло занижение налоговой базы – фирме насчитают штраф в размере 20% от суммы невыплаченного налога, но не менее 40 тыс. руб.

Ст. 126 НК РФ предусматривает штраф 100 000 руб., если компания, выступающая контролирующим лицом иностранной фирмы, отказывается от сдачи отчетности или представила ее с заведомо недостоверными сведениями.

Исправлять или нет

Порядок и правила составления бухотчетности устанавливаются не фискальным, а именно бухгалтерским законодательством. Причем действующие нормы не допускают внесение корректирующих записей в уже утвержденную отчетность. Следовательно, если собственник уже утвердил готовый бухгалтерский баланс, то внести исправления в форму нельзя. А это означает, что и направлять корректировочный баланс в налоговую не придется.

Также необходимость в предоставлении исправительных записей определяется характером найденной ошибки. Исправлять сданные формы придется, если в учете были обнаружены существенные ошибки.

Напомним, что существенными называют те ошибки, которые в отдельности либо в совокупности с другими экономическими показателями могут повлиять на экономические решения, принимаемые собственником на основе анализа отчетных данных. Говоря простым языком, это те ошибки, которые существенно искажают реальные результаты и показатели деятельности учреждения. Однако уровень существенности для каждой организации следует закрепить в учетной политике.

Вывод: подать корректировку в ФНС можно только по неутвержденным отчетным формам и при выявлении существенных ошибок в бухучете. В противном случае это прямое нарушение бухгалтерского законодательства.

Уточняем баланс: право или обязанность

Правила составления бухгалтерского баланса устанавливаются не налоговым, а бухгалтерским законодательством. При этом действующие законодательство в области бухгалтерского учета не разрешает исправления бухгалтерской отчетности, уже утвержденной собственником.

Поэтому далее мы исходим из того, что отчетность собственниками еще не была утверждена, ведь только в этом случае может быть составлена корректирующая отчетность. Хотя и здесь не все так однозначно: составлять или нет корректировочный баланс зависит от характера обнаруженной ошибки.

Так, если в сданном в налоговую инспекцию бухгалтерском балансе выявлена существенная ошибка, то она исправляется по соответствующим счетам учета в декабре отчетного года (п. 8 ПБУ 22/2010 ). После исправления ошибки составляется новая бухгалтерская отчетность, называемая «пересмотренной». В машиночитаемой форме, представляемой в налоговую инспекцию, необходимо заполнить поле «Номер корректировки» значением «1- -». Если отчетность составлена не на машиночитаемых бланках, то необходимо указать в ней, что она является пересмотренной.

Как исправлять ошибку

Если существенная ошибка была выявлена до утверждения бухотчетности собственником, следуйте общим правилам:

- Внесите исправительные записи в бухучете, согласно действующим рекомендациям и инструкциям.

- На основании исправленных данных сформируйте «новый» бухгалтерский баланс и приложения к нему. Сделайте о.

- Проверьте контрольные соотношения.

- Новый, исправленный вариант отчетов передайте на утверждение собственнику. Затем подготовьте корректирующий баланс в налоговую.

- Скорректированные отчеты сдайте во все контролирующие органы, куда уже были направлены ошибочные сведения. Например, в Росстат, Министерство юстиции.

- Если организация обязана публиковать отчетность в ЕИС либо в других электронных порталах, то исправления придется опубликовать и в Интернете.

При сдаче баланса в ФНС действует иной, особый порядок.