Счет 11 применяют для отражения сведений о животных, зверях, рыбе, птице, пчелах, находящихся на откорме и не причисляемых к основному стаду.

Счет 11 «Животные на выращивании и откорме», как правило, применяется производителями сельскохозяйственной продукции для обобщения информации о животных, не относящихся к взрослому продуктивному поголовью. План счетов бухгалтерского учета причисляет сч. 11 к производственным запасам, то есть к оборотным активам фирмы. В отличие от сч. 01, где учитывается основное взрослое поголовье, сч. 11 является, по сути, счетом, отражающим информацию о незавершенном производстве сельхозпроизводителя.

Внимание! Сч. 11 не предназначен для учета взрослого крупного скота, однако может использоваться для всех мелких животных (кроликов, пчел, птицы), так как перевод из откорма в основное стадо представляется слишком трудоемким процессом, поэтому для упрощения учета они учитывают на сч. 11.

Сч. 11 является активным, так как отражает сведения об активах (имуществе) фирмы.

Учет ведется по количеству голов, их массе и стоимости.

Расходы на выращивание и откорм списывают с Кт сч. 11 на сч. 20 или сч. 29 в зависимости от учетной политики.

Назначение 11 счета

Одиннадцатый счет в бухгалтерской практике встречается на практике не так часто. Он является «рабочим» для сельскохозяйственных предприятий, занимающихся выращиванием скота.

В жизни происходит так, что в силу специфики производственной деятельности те или иные предприятия пользуются узкоспециальными балансовыми счетами, к числу которых можно отнести и 11 позицию «Животные на откорме и выращивании». Их, как правило, используют зоопарки, цирки, животноводческие фермы и т.п.

Обозначенная позиция обобщает данные об имеющихся животных, представляющих собственность хозяйствующего субъекта, и их движении. К числу таких животных можно отнести откармливаемые стада, молодых животных, птиц, служебных собак и т.д.

Если рассматривать структуру бухгалтерского баланса, то остатки по 11 позиции Плана счетов являются частью запасов и отражаются во втором разделе актива баланса. Для того, чтобы было удобнее вести учет подобных операций, у счета 11 имеются субсчета, в т.ч.:

- 11/1, на котором учитывают молодняк до того момента, пока животные не дойдут до определенного возраста и показателей;

- 11/2, где учитываются основные животные в стадах на откорме;

- существует и ряд других субсчетов, которые открывают в зависимости от вида животного.

Затраты на содержание животных отражаются по таким позициям, как основное производство (20), вспомогательное производство (23) и обслуживающие хозяйства (29).

Учет по дебету

Дебетовые обороты по сч. 11 отражают приобретение животных, а также приплод и привес.

Если животное купили у сторонней организации, то порядок отражения этой операции зависит от особенностей учетной политики.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Если на предприятии при закупках используют учетные и фактические цены, то приобретение животных проводится через сч. 15:

- Дт 11 Кт 15 — по учетным ценам;

- Дт 15 Кт 60 — по фактическим ценам;

- Дт 15 Кт 16 (или наоборот) — отклонения между ценами.

Если применение сч. 15 не предусмотрено учетной политикой, то проводка делается сразу на сч. 60 или 76 (в случае приобретения животных у физического лица):

Дт 11 Кт 60 (76).

Молодняк животных может быть внесен учредителем в качестве взноса в уставный капитал. В этом случае задействуется сч. 75 «Расчеты с учредителями»:

Дт 11 Кт 75.

Также на сч. 11 могут приходоваться животные, ранее входившие в состав основного стада, при их выбраковке. В этом случае кредитуется счет «Основные средства»:

Дт 11 Кт 01.

Приплод приходуется в корреспонденции со счетом учета затрат. Если речь идет о продуктивном или племенном скоте, то нужно использовать сч. 20 «Основное производство». Приплод рабочего скота учитывается в корреспонденции со сч. 23 «Вспомогательное производство»:

Подпишитесь на рассылку

Яндекс.Дзен ВКонтакте Telegram

Дт 11 Кт 20 (23).

Привес и прирост животных учитывают в корреспонденции со сч. 20 или 23 аналогично приплоду. Разница в том, что в течение года здесь используются плановые показатели. Это связано с тем, что ежемесячно измерять фактический прирост сложно технически. В конце года сумма корректируется до фактической путем дополнительной проводки или сторно.

Структура основных затрат

На счете 20 аккумулируются следующие виды затрат:

- материальные, которые направлены на покупку необходимых в производственном процессе материалов, сырья, запасов, оборудования и проч.;

- оплата труда и социальные нужды — издержки, которые идут на заработную плату и начисление страховых взносов для рабочих и прочих лиц, задействованных в производстве;

- амортизация — отчисление по износу основных средств, которые непосредственно задействованы в процессе изготовления продукции;

- прочие затраты, в которые включаются командировочные расходы, недостача, выявленная в пределах естественной убыли, издержки будущих периодов и т. д.

Чтобы бухгалтер смог включить косвенные издержки в себестоимость каждой единицы изготовленного товара, выполненной работы или оказанной услуги, эти затраты необходимо распределить. Предприятие вправе самостоятельно выбрать один показатель распределения издержек, например, стоимостная величина товарно-материальных ценностей, используемых в процессе изготовления товаров.

Затраты, проведенные в бухгалтерском учете 20 счета, надлежит списывать на нормативную (плановую) или фактическую себестоимость изготовленной продукции.

Нормативные акты

Порядок, в котором следует грамотно использовать данный баланс, четко и детально прописан в Инструкции Министерства Финансов, прилагаемой к плану счетов, подлежащих бухгалтерскому учету.

Ключевой нюансы состоит в том, что в рамках этой бумаги произошла разработка инструкции по калькуляции затрат сельскохозяйственной продукции, которая получила название Методических рекомендаций по бухучету животных, находящихся на выращивании и откорме. В документе детально описаны все рекомендации.

Бухучет: животные признаются ОС

При приобретении взрослых животных (племенного, рабочего, продуктивного скота) для формирования основного стада, оприходуйте их как основные средства. Каждому животному присвойте инвентарный номер, а крупным животным (коровам, быкам-производителям и т. п.) дайте кличку. На каждое животное основного стада откройте инвентарную карточку, например по форме № ОC-6, в которую занесите все данные, характеризующие животное.

Об этом сказано в пункте 150 Методических рекомендаций, утвержденных приказом Минсельхоза России от 19 июня 2002 г. № 559.

В бухучете затраты, связанные с приобретением взрослых животных, являющихся основными средствами, отражайте на счете 08 «Вложения во внеоборотные активы» субсчет «Приобретение взрослых животных». Принятие основных средств к учету отражайте на счете 01 «Основные средства».

В учете сделайте проводки:

Дебет 08 субсчет «Приобретение взрослых животных» Кредит 60

– отражена стоимость животных, приобретенных за плату, которые будут учтены в составе основных средств;

Дебет 08 субсчет «Приобретение взрослых животных» Кредит 23 (26, 70, 76…)

– отражены затраты на приобретение животных, которые будут учтены в составе основных средств.

При завершении операций по формированию основного стада:

Дебет 01 субсчет «Скот рабочий и продуктивный» Кредит 08 субсчет «Приобретение взрослых животных»

– принят к учету племенной, продуктивный, рабочий скот.

Такой порядок следует из Методических рекомендаций (счета 01, 08), утвержденных приказом Минсельхоза России от 13 июня 2001 г. № 654, пунктов 147–149 Методических рекомендаций, утвержденных приказом Минсельхоза РФ от 19 июня 2002 г. № 559.

Подробнее об учете основных средств, полученных по возмездным договорам, см. Как отразить покупку основных средств в налоговом учете.

Дт Название счета Кт

123456Следующая ⇒

ЛЕКЦИЯ 3. СЧЕТА И ДВОЙНАЯ ЗАПИСЬ

Понятие о счетах бухгалтерского учета, их назначение и строение

Двойная запись операций на счетах, ее обоснование

Синтетические и аналитические счета, их назначение и взаимосвязь

План счетов бухгалтерского учета, его строение и назначение

Обобщение данных текущего бухгалтерского учета. Оборотно-сальдовые ведомости

Классификация счетов бухгалтерского учета

Понятие о счетах бухгалтерского учета, их назначение и строение

Бухгалтерский баланс организации как форма бухгалтерской отчетности содержит данные, характеризующие объекты бухгалтерского учета в денежном выражении, на определенную (обычно отчетную) дату. Однако в процессе хозяйственной деятельности, принятия управленческих решений и проведения контрольных мероприятий необходимы оперативные сведения о состоянии и движении активов, обязательств, формировании финансовых результатов по отдельным хозяйственным операциям. Для этого в бухгалтерском учете используется система бухгалтерских счетов, в которых происходит регистрация фактов хозяйственной деятельности (хозяйственных операций) способом двойной записи.

Система счетов – способ экономической группировки, текущего учета и контроля имущества

, обязательств и хозяйственных процессов

.Длякаждого экономически однородного объекта бухгалтерского учёта открывают отдельный счёт: основные средства, материалы, нематериальные активы, уставный капитал, расчеты с поставщиками и подрядчиками, готовая продукция и др.

В такой счет производят учётные записи, предварительно оформленные первичными учетными документами.

Графически счёт представляет таблицу определённой формы, приспособленную для учётных записей.

Внешне счета выглядят по-разному в зависимости от используемых для автоматизации учёта программных продуктов и применяемых организациями форм бухгалтерского учета.

Наиболее типичной и упрощенной формой бухгалтерского счета является таблица двухсторонней формы.

Дт Название счета Кт

В зависимости от характера учитываемых объектов бухгалтерского учёта различают активные и пассивные счета, имеющие определенные номера.

Активные счета предназначены для учёта имущества. Активными являются счета 01 «Основные средства», 04 «Нематериальные активы», 10 «Материалы», 41 «Товары», 50 «Касса», 51 «Расчётные счёта» и др.

Пассивные счета предназначены для учёта обязательств.

Основное производство: определяем состав затрат

Производственный процесс — это технологический цикл по созданию, разработке, сборке готовой продукции на предприятии. Совокупность всех затрат, связанных с изготовлением и реализацией готовой продукции, формирует ее себестоимость.

Основного производство описать можно так. Организации, осуществляющие ведение производственной деятельности, определяют себестоимость изготовленной продукции. Для учета итоговых сумм таких расходов используется счет 20, проводки по которому мы собрали в одной таблице. Он применяется в соответствии с планом счетов, утвержденным Приказом Минфина РФ № 94н от 31.10.2000.

Затраты основного производства — это издержки, которые относятся к изготовлению определенных видов товаров, работ или услуг, непосредственно связанных с основным видом деятельности предприятия. Такие расходы бывают прямыми и косвенными.

К прямым можно отнести затраты на покупку сырья и материалов, задействованных в изготовлении товаров в широком смысле, вознаграждение за труд рабочих, ущерб от брака, амортизацию и проч.

К косвенным затратам относятся издержки, связанные с обслуживанием, администрированием и управлением производственным процессом.

Получается, что 20 счет бухгалтерского учета для чайников — это «Основное производство», на котором отражаются все производственные и общехозяйственные издержки организации.

На «Основном производстве» учитываются такие затраты:

- выпуск продукции промышленного и сельскохозяйственного назначения;

- осуществление строительных, монтажных, демонтажных, геолого-разведочных и проектно-изыскательских работ;

- оказание услуг по организации связи и транспортировке;

- выполнение работ по НИОКР — научно-исследовательских и конструкторских работ;

- содержание, эксплуатация и ремонт автомобильных дорог и проч.

ОСНО

Сельскохозяйственные товаропроизводители, которые соответствуют критериям пункта 2 статьи 346.2 Налогового кодекса РФ, рассчитывают налог на прибыль по ставке 0 процентов. При этом обязательным условием для такого соответствия является то, что реализуемую продукцию организация должна производить сама (письмо Минфина России от 4 декабря 2012 г. № 03-03-06/1/620). Эта ставка применяется при деятельности, связанной с реализацией произведенной, а также произведенной и переработанной сельскохозяйственной продукции. Об этом сказано в пункте 1.3 статьи 284 Налогового кодекса РФ.

Затраты на приобретение животных, не признаваемых основными средствами, учтите в составе материальных расходов (подп. 1 п. 1 ст. 254 НК РФ).

Животных, относящихся к основным средствам, примите к учету по первоначальной стоимости (п. 9 ст. 258 НК РФ). Со следующего месяца после ввода объекта в эксплуатацию начните начислять амортизацию (п. 4 ст. 259 НК РФ).

После того как животные будут приняты на учет, входнойНДС принимайте к вычету (ст. 171 НК РФ). При этом одновременно должны быть соблюдены другие условия.

Стоимость животных, учтенных в составе основных средств до 1 января 2013 года, облагается налогом на имущество (п. 1 ст. 374 НК РФ). Животные, учтенные в составе основных средств после 1 января 2013 года, объектом обложения налогом на имущество не являются (подп. 8 п. 4 ст. 374 НК РФ).

Типовые проводки счета «Основное производство»

Представим ключевые проводки по счету 20 с комментариями в таблице:

| Бухгалтерская запись | Наименование операции |

| Дт 20 Кт 02, 10, 21, 60, 69, 70 | Списание затрат, непосредственно связанных с изготовлением ТРУ |

| Дт 20 Кт 23 | Списание издержек вспомогательного производства |

| Дт 20 Кт 25, 26 | Списание косвенных расходов |

| Закрытие 20 сч. | |

| Дт 28 Кт 20 | Учтен брак в производстве |

| Дт 40 Кт 20 | Учтена стоимость готовых продуктов в соответствии с ее нормативной себестоимостью |

| Дт 43 Кт 20 | Отражена фактическая себестоимость ТРУ |

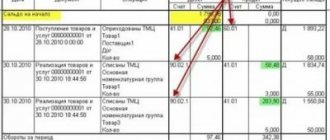

| Дт 90.2 Кт 20 | Изготовленные ТРУ направлены на реализацию |

| Дт 91.2 Кт 20 | Учтены аннулированные заказы |

Учет животных на выращивании и откорме

Специфика различных производственных процессов подразумевает использование узкоспециализированных балансов. К ним же можно отнести и счет 11 «Животные на выращивании и откорме». Его применяют многие животноводческие хозяйства, а также развлекательные заведения в виде цирков и зоопарков.

Задача баланса состоит в аккумулирование данных о присутствии животных в качестве собственности компании, а также о движении этого актива.

В основном бухгалтерском документе, именуемом балансом, он имеет отношение к категории запасов, а его отражение осуществляется в рамках второго раздела. В целях удобства ведения операций по учету к балансу принято открывать подразделы:

- 11/1. Это молодняк. На счету учитывается молодняк, и происходит это до тех пор, пока он не дойдет до установленного возрастного периода и кондиции. А данный параметр считается для разных видов неодинаковым.

- 11/2. Животные, пребывающие на откорме. В рамках этого баланса ведение учетных операций производится на основании видов в основных стадах скота.

- 11/3. Здесь отражаются все операции по птице, используемой для несения яиц или убоя.

- 11/4. Баланс посвящен зверям, а точнее – детальному отображению информации по каждому из них.

- Прочие вспомогательные счета, на которых отображаются операции по каждому отдельному виду животных.

В рамках рассматриваемого баланса ежедневно осуществляется большое количество операций. Чтобы их не набиралось в большом количестве, можно совершить записи по итогу месячного периода.