Для любой отчетной формы существуют контрольные соотношения. То есть значения определенной строки должны соответствовать другой строке, сумме строк, быть больше или меньше каких-то показателей и т.п. Не исключение и форма 6-НДФЛ — для нее также существуют контрольные соотношения. 6-НДФЛ и 2-НДФЛ, 6-НДФЛ и РСВ — налоговики сравнивают показатели данных форм между собой. Любые несовпадения вызовут у ФНС вопросы. Чтобы избежать претензий, следует проверять 6-НДФЛ по утвержденным соотношениям.

Найти контрольные соотношения легко — они есть в письмах налоговой инспекции № БС-4-11/[email protected] и № БС-4-11/4371, датированных 10.03.2016 и 13.03.2017 соответственно. В них же бухгалтеры узнают о действии инспекторов в каждом случае выявления несоответствий. Также в письмах ФНС дает все ссылки на НК РФ, обосновывая свою позицию.

Отражение суммы исчисленного подоходного налога

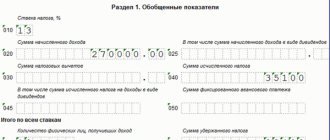

В бланке Расчета для группы исчисленных налогов отведена строка 040. В составе этой суммы показывается величина подоходного налога, базой для определения которого является итог из графы 020 (налогооблагаемые доходы) за минусом вычетов (ячейка под номером 030). По количеству примененных налоговым агентом ставок налога в отчетном периоде будет выводиться число заполненных Разделов 1. В каждом экземпляре показываются сведения только по одной из ставок НДФЛ.

Налог, который берется с суммы дивидендных доходов, должен отражаться обособленно. Для него предназначена строка 045. Вычисление этого показателя производится путем перемножения ставки налога и суммы начисленных дивидендных доходов. При внесении информации об исчисленном НДФЛ необходимо обеспечить соблюдение таких требований:

- налог показывается при условии фактического получения физическим лицом дохода;

- начисленные выплаты, срок перечисления которых не наступил, не учитываются.

Для начислений в виде заработка за отработанное время датой получения дохода признается последний день в месяце, за который осуществляются расчеты. В отношении премий действует правило отождествления даты фактического получения с днем перечисления физическому лицу денег. При увольнении ориентироваться надо на последнюю отработанную смену (или дату расторжения трудового соглашения с сотрудником).

Нюанс 3: взаимосвязь строк 070 и 080 отчета 6-НДФЛ

Если в течение года налоговому агенту не удалось удержать начисленный НДФЛ из выплаченных физлицу доходов, то для такого налога вместо строки 070 в отчете 6-НДФЛ будет задействована строка 080, предназначенная для отражения не удержанного налоговым агентом НДФЛ.

Неспособность налогового агента удержать НДФЛ из доходов физических лиц может возникнуть, например, в следующих случаях:

- Работник получил от фирмы доход в натуральной форме, а затем уволился. При этом увольнительной суммы оказалось недостаточно для удержания НДФЛ от стоимости натурального дохода.

- Бывшим работникам — пенсионерам выданы подарки к юбилею (стоимостью, превышающей 4 000 руб.). При этом иные денежные доходы не выплачивались.

- Сотрудник компании получил беспроцентный заем, но находится в длительном отпуске без сохранения зарплаты. При этом он ежемесячно получает доход от экономии на процентах (материальную выгоду), удержать с которой НДФЛ работодатель не в силах ввиду отсутствия выплачиваемых работнику доходов.

Разъяснения налоговиков по заполнению строк 070 и 080 смотрите в публикациях:

- «Годовой 6-НДФЛ не сойдется со справками 2-НДФЛ по сумме удержанного налога»;

- «Новые пояснения ФНС к строке 080 формы 6-НДФЛ».

Важные нюансы

Равенство показателей по исчисленному и удержанному налогу не является обязательным. Если в 6-НДФЛ сумма удержанного налога больше исчисленного, это не считается ошибкой. Обоснованием такой позиции выступает письмо, изданное ФНС 16.05.2016 г. под № БС-4-11/8609. Причина несовпадений итоговых величин в разных походах к определению даты образования у налогового агента начисленного налога и удержанного.

При возникновении вопросов по разнице в показателях у контролирующего органа налоговым агентом составляется пояснительная записка. Когда в 6-НДФЛ сумма исчисленного налога меньше удержанного или наоборот, бухгалтер должен перепроверить правильность заполнения формы. При условии, что ошибки не были выявлены, необходимо подготовить документальное обоснование причин несоответствия.

Читать также

14.09.2016

Месторасположение и расшифровка стр. 070 в отчете 6-НДФЛ

В 6-НДФЛ строка 070 «Сумма удержанного налога» входит в раздел 1. Для нее отведено 15 ячеек, как и для большинства суммовых строк данного отчета.

Расшифровка содержания строки 070 дана в приказе ФНС России от 14.10.2015 № ММВ-7-11/[email protected] Предписывается:

- отражать в указанной строке общую сумму удержанного НДФЛ;

- определять эту сумму нарастающим итогом с начала налогового периода.

Показатель в строке 070 является сборным и не только потому, что отчет 6-НДФЛ обобщает показатели по всем сотрудникам, но еще и в силу того, что в нем должны отразиться все суммы налога, удержанного при выплате. Напомним, что дата начисления и удержания налога совпадает далеко не всегда. Например, налог с зарплаты начисляется последним днем месяца, а удерживается при ее фактической выдаче. В т. ч. это может происходить по частям, если выплата осуществляется частями.

Для расчета цифры, отражаемой в строке 070, потребуется просуммировать все данные, попадающие в строку 140 раздела 2 нарастающим итогом с начала каждого отчетного периода. Т. е. для отчета:

- за 1 квартал строка 070 сложится из сумм строк 140, отраженных в разделе 2 этого же отчета;

- полугодие – из сумм строк 140, отраженных в разделе 2 отчета за полугодие, и суммы, показанной в строке 070 отчета за 1 квартал;

- 9 месяцев – из сумм строк 140, отраженных в разделе 2 отчета за 9 месяцев, и суммы, показанной в строке 070 отчета за полугодие;

- год – из сумм строк 140, отраженных в разделе 2 отчета за год, и суммы, показанной в строке 070 отчета за 9 месяцев.

Однако для данных, попадающих на границу периодов, рассчитанную таким образом сумму нужно скорректировать с учетом того, что фактические выплаты с удержанием налога с них могли быть сделаны в одном периоде, а срок, установленный для уплаты налога с них, из-за совпадения с выходным днем переходит на следующий период. В подобной ситуации строки 020, 040 и 070 в разделе 1 должны быть заполнены в периоде фактической выплаты, а в раздел 2 данные, относящиеся к этой операции, попадут уже в следующем отчетном периоде.

Подробнее о таких ситуациях читайте в публикациях:

- «6-НДФЛ и 2-НДФЛ: как показать январские отпускные, выданные 30 декабря?;

- «Декабрьские больничные в 6-НДФЛ: в каком периоде показывать?.

Напомним, что раздел 1 отчета 6-НДФЛ заполняется нарастающим итогом, а раздел 2 содержит данные только по последнему кварталу периода отчета.

О том, как отразить в расчете 6-НДФЛ премии, подарки, отпускные и др. различные выплаты, смотрите в Готовом решении от КонсультантПлюс. Пробный онлайн доступ к К+ получите бесплатно прямо сейчас.

О принципах заполнения 6-НДФЛ читайте в материале «Отчет по форме 6-НДФЛ за год — пример заполнения».

Напоминаем, что срок сдачи 6-НДФЛ за год сократили на месяц. Отчитаться за 2021 год нужно не позднее 01.03.2021. Подробности см. в материале «Сократили срок дачи 6-НДФЛ и 2-НДФЛ».

Штрафы

Сроки для сдачи отчета 6-НДФЛ установлены законодательством, и их не рекомендуется нарушать, в противном случае, на предприятие будут наложены штрафные санкции. За несдачу отчетности, кроме штрафа по 1000 рублей за каждый месяц просрочки, организации грозит то, что расчетный счет компании и вовсе заблокируют, а разблокируют только после предоставления отчета. Штрафных санкций представляется возможным избежать, если организация самостоятельно исправит ошибки и сдаст уточненку до того, как неточности выявит проверяющий. За предоставление отчета, содержащего ошибки, организация будет оштрафована, а налоговая потребует уточненку.

Требования к заполнению 6-НДФЛ за 2021 год

Требования к составлению и заполнению отчета 6-НДФЛ приведены в Приказе № ММВ-7-11/[email protected]:

- Сведения вносим слева направо, начиная с первого знакоместа. В пустых клетках ставим прочерк.

- Реквизиты и суммовые показатели заполняем всегда, но если значение по суммовым показателям отсутствует — ставим «0».

- Нумерация страниц сквозная и начинается с титульника.

- При заполнении отчета нельзя использовать корректирующие средства.

- Каждую страницу нужно распечатать на отдельном листе, двусторонняя печать не разрешена.

- Скрепляем листы так, чтобы не повредить бумагу, поэтому степлером пользоваться нельзя.

- Заполняя отчет от руки, используем чернила только черного, синего или фиолетового цветов.

- При заполнении на компьютере выставляем шрифт Courier New высотой 16-18 п.

- Отчет заполняем отдельно по каждому ОКТМО.

Заполняем титульный лист 6-НДФЛ

В титульном листе проставьте:

- ИНН и КПП.

Указываем их согласно свидетельству о постановке на налоговый учет. У индивидуальных предпринимателей КПП нет, они его в отчете не указывают.

- Номер корректировки.

Если 6-НДФЛ сдается первый раз за отчетный период, указывается значение «000», обозначающее первичный расчет. Если подается уточненка, укажите ее номер: 001, 002 и т. д.

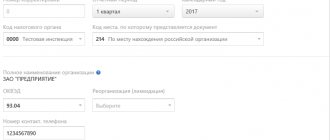

- Период представления.

Для отчета за год ставим код 34. Если отчет сдаете при ликвидации или реорганизации, внесите значение «90». Коды по остальным периодам, в том числе при ликвидации (реорганизации), приведены в Приложении № 1 к Порядку заполнения, утв. Приказом № ММВ-7-11/[email protected] .

- Налоговый период.

Вносится год, в течение которого сдается отчет. При сдаче 6-НДФЛ за периоды 2021 года (в том числе по итогам года) указываем «2020».

- Представляется в налоговый орган.

Ставим код ИФНС, в которую сдается отчет.

- По месту нахождения учета.

Значение для заполнения этой строки берем из Приложения № 2 к Порядку. Например, ИП (не применяющие ПСН или ЕНВД) указывают код «120»; организации, если они не являются крупнейшими налогоплательщиками, вносят код «214» и т. д.

- Налоговый агент.

Организации указывают здесь краткое наименование, которое отражено в уставе. Если краткого нет — пишите полное. Физлица-налоговые агенты указывают полностью свои ФИО без сокращений.

- Код ОКТМО.

Поскольку 6-НДФЛ составляется отдельно по каждому коду ОКТМО и КПП, вам нужно сформировать такое количество расчетов, которое соответствует числу ваших ОКТМО/КПП.

- Номер контактного телефона.

Сюда внесите актуальный номер телефона, по которому проверяющий инспектор при необходимости сможет связаться с вами и уточнить возникшие у него вопросы.

- Достоверность и полноту сведений…

Если отчет сдает налоговый агент лично, укажите «1», если его представитель — «2». В строках ниже указывается ФИО представителя или наименование организации-представителя.

Заполняем Раздел 1

В данный раздел переносим сведения обо всех доходах, включая надбавки, премии и выплаты нарастающим итогом с начала года ─ за период с января по декабрь. В нем также нужно отразить данные об иных доходах, выплачиваемых «физикам», например, дивидендах. Раздел 1 заполняется отдельно по каждой примененной ставке налога.

- Строка 020.

Взаимоувязка показателей внутри формы

Инспекторы обращают внимание на несколько строк формы.

Покажем, что проверить при отправке отчета, записав контрольные соотношения в виде формул.

Верно: строка 020 = > строка 030. Если данные соответствуют формуле, значит, можно смело сдавать отчет в ФНС.

Ошибка: строка 020 < строка 030. При обнаружении этого несоответствия проверьте еще раз, правильно ли разнесены все цифры.

Верно: строка 040 = ((строка 020 — строка 030) х строка 010): 100. Если данные соответствуют формуле, значит, можно смело отправлять отчет в ФНС.

Ошибка: строка 040 ≠ ((строка 020 — строка 030) х строка 010): 100. При обнаружении этого несоответствия проверьте еще раз, правильно ли разнесены все цифры.

Сравнивая строку 040 с указанной формулой расчета, важно помнить о погрешности округления. Из-за округления строка 040 может немного отличаться от значения, вычисленного по формуле.

Пример: В ООО «Снегирь» трудится 27 человек. Совокупный доход работников ООО «Снегирь» с января по сентябрь (строка 020) — 317 214 рублей. Работникам ООО «Снегирь» предоставлены налоговые вычеты — 32 000 рублей. Исчисленный НДФЛ — 37 070 руб.

НДФЛ, определенный бухгалтером ООО «Снегирь» при проверке отчета, равен 37 078 рублей. ((317 214 — 32 000) х 13 %). Расчетный показатель оказался выше фактического на 8 рублей (37 078 — 37 070). Если ООО «Снегирь» заполнило четыре строки под номером 100 в расчете 6-НДФЛ, приемлемая погрешность составляет 108 рублей (27 чел.× 1 руб. × 4).

8 < 108 — выходит, 6-НДФЛ заполнена без ошибок.

Заполните и отправьте отчетность 6-НДФЛ онлайн без ошибок. Для вас 3 месяца Контур.Экстерна бесплатно!

Попробовать

Как избежать ошибок при заполнении строк 040 и 070 формы 6-ндфл

Налоговые задолженности лучше погасить до 1 мая В противном случае информацию о том, что компания задолжала бюджету, потенциальные и действующие контрагенты будут видеть целый год. < … Сдача СЗВ-М на директора-учредителя: ПФР определился Пенсионный фонд наконец-то поставил точку в спорах о необходимости представлять форму СЗВ-М в отношении руководителя-единственного учредителя. Так вот, на таких лиц нужно сдавать и СЗВ-М, и СЗВ-СТАЖ! < … При оплате «детских» больничных придется быть внимательнее Листок нетрудоспособности по уходу за больным ребенком в возрасте до 7 лет будет оформляться на весь период болезни без каких-либо ограничений по срокам. Но будьте внимательны: порядок оплаты «детского» больничного остался прежним! < … Налог на прибыль: перечень расходов расширен Подписан закон, который внес изменения в перечень расходов, относящихся к оплате труда.

При этом в бухучете проводку по удержанию обычно делают на последний день оплаченного месяца. Должны ли совпадать строки 040 и 070 в 6-НДФЛ На практике поля 040 (налог исчисленный) и 070 (удержанный) практически никогда не совпадают. Это нормально. Как объяснить подобные нестыковки и что за ними следует — узнаете далее.

Внимание

Ситуация 1. Строка 040 больше строки 070 В строке 070 отражают налог, который фирма удержала в отчетном периоде. То есть когда факт удержания попал в соответствующий налоговый регистр. Если налог исчислен, но еще не удержан, в поле 070 он не попадает.

А оседает только по строке 040 (налог исчисленный). Таким образом, данные показатели могут не совпадать. И это не какое-то исключение из правил. Это обычное дело. Ведь, например, зарплату за отработанный месяц, как правило, выдают в начале следующего.

Когда значения совпадают

Показатели, отражающиеся в строке 040 и 070, могут быть равны только в следующих случаях:

- Согласно локальному акту, заработная плата сотрудникам выплачивается в последний день месяца, за который начислена. Тогда значение по ячейке 040 должно равняться строке 070;

- в текущем периоде работодатель делал только те выплаты, которые начисляются в момент выплаты;

- в текущем периоде нет ситуаций по переносу дат на следующий месяц.

Если зарплата каждый месяц начисляется и выдается в последний день месяца, то дата начисления НДФЛ и дата удержания будут совпадать. Тогда и показатели в 6 НДФЛ по 040 и 070 должны будут также совпадать по строкам.

На заметку! Несовпадение контрольных соотношений в 6 НДФЛ по строке 070 и строке 040 и 070, не будет правонарушением. Проверяющие не смогут «придраться» к этому нюансу. Никаких неприятных налоговых последствий работодателю не грозит.

В таблице ниже приведены даты, когда НДФЛ начисляется и НДФЛ удерживается:

| Вид выплаты | Дата, когда подоходный сбор начисляется | Дата, когда походный сбор удерживается |

| Вознаграждение за труд | Последний день месяца | День его выдачи или следующие день |

| Средства при увольнении работника | Его последний рабочий день | Аналогично |

| Выплаты по листкам нетрудоспособности или за ежегодный отпуск | В день, когда средства получены работником | В день, когда средства получены работником |

| Дивиденды | Дата их получения работником на руки | Дата их получения работником на руки |

| Расходы по командировке | Последний день месяца, когда подписан авансовый отчет | Дата получения средств работником на руки |

| Доход, который уплачен в натуральной форме | Дата, когда доход передан в руки работнику | День, когда происходит ближайшая выплата дохода в денежном эквиваленте |

Строки 010 — 030 6 НДФЛ: что туда входит, нюансы заполнения отчета

Пример

В некой фирме выплата заработной платы происходит 05 числа следующего месяца.

Показатели такие:

- январь – 12 400;

- февраль – 16 200;

- март 15 100.

Никаких вычетов представлено не было.

Тогда раздел 1 расчета по НДФЛ за полугодие заполняется следующим образом:

| Номер ячейки | Показатель, который в ней отражается |

| 010 | 13% |

| 020 | (12 400 + 16 200 + 15 100) = 43 700 |

| 030 | – |

| 040 | 43 700 * 13% = 5 681 (сумма исчисленного налога) |

| 050 | – |

На заметку! Если работник получал в отчетном периоде доходы, облагаемые по ставке не 13%, а 35%, то готовят 2 декларации. А НДФЛ с дивидендов, выплаченным физическим лицам отражается в строке 045.

Как проверить правильность начисления. Показатель в строке 070 больше стр. 040 будет в том случае, когда НДФЛ с декабрьской зарплаты начисляется в декабре, а доход выплачивается в январе уже следующего года.

Способы сдачи 6-НДФЛ

Сдать отчет в ИФНС можно:

- На бумаге.

Подать можно самостоятельно, через представителя или направив по почте заказным письмом с описью вложения.

Будьте внимательны: отчет на бумаге в 2021 году можно сдать, только если численность сотрудников не превышает 10 чел. (Письмо ФНС от 15.11.2019 № БС-4-11/[email protected]).

Если работников больше, отчитаться придется в электронной форме. За сдачу отчета на бумаге при обязанности его представления в электронном формате вас могут оштрафовать.

- В электронной форме.

Пояснения при расхождении данных

Если в ходе проверки инспектор обнаружил ошибки, он имеет право доначислить обязательные отчисления в государственную казну, применить административные наказания в виде штрафа или пени или затребовать пояснительное письмо.

Инспектор имеет право отправить запрос на предоставление объяснений даже если не выявил грубых ошибок. Несоответствие данных при сверке контрольных соотношений может быть предметом пояснительной записки, но не считается нарушением. Подобные расхождения часто вызваны переходящими выплатами в виде начисленных, но не перечисленных гонораров по договорам подряда, например. Ответить на запрос налоговой следует на протяжении 5 рабочих дней. В случае задержки пояснения может быть начислен штраф в размере 5 000 рублей.

Освоив принцип работы с контрольными соотношениями, бухгалтер сможет перед предоставлением отчетности в ИФНС выявить просчеты и обезопасить компанию на предмет применения штрафных санкций.

Удержанный налог: заполнение раздела 2

Сведения в разделе 2 указывают по датам выплат доходов, разделяя на периоды начисления.

Показатели раздела 2 группируются в блоки по строкам 100-140:

- стр. 100 дата фактического получения дохода (определяется согласно ст. 223 НК РФ);

- стр. 110 день удержания налога (в день выплаты дохода физлицу);

- стр. 120 срок перечисления НДФЛ в бюджет (следующий день после удержания, а по отпускным и больничным – последний день месяца, в котором выплачен доход);

- стр. 130 сумма полученного дохода;

- стр. 140 сумма удержанного НДФЛ.

Следует учитывать, что даже если суммы доходов выплачены физлицам в один день, сроки перечисления налога могут отличаться. Например, для заработной платы срок уплаты – не позже следующего дня после выплаты, а для отпускных, выплаченных в тот же день – последний день месяца. При заполнении формы это нужно учитывать и указывать такие доходы отдельными блоками.

Значение строки 070 раздела 1 может быть равно сумме строк 140 раздела 2 только за 1 квартал, так как раздел 1 заполняется по нарастающей с начала года, а раздел 2 – только за три последних месяца отчетного периода.

Проверка по Контрольным соотношениям

Вторым комментируемым Письмом, N БС-4-11/[email protected], ФНС России направила подведомственным налоговым инспекциям Контрольные соотношения показателей формы расчета сумм НДФЛ. Контрольные соотношения утверждаются в целях повышения качества заполнения налоговых деклараций, сокращения количества уточненных налоговых деклараций, а также для оптимизации работы налоговых инспекций.

Заметим, что комментируемое Письмо направлено взамен ранее изданного Письма ФНС России от 28.12.2015 N БС-4-11/[email protected], которое утратило силу. Новое Письмо включает в себя исправленную таблицу, содержащую:

- ссылки на листы и строки расчета;

- формулы контрольных соотношений;

- формулировки возможных нарушений со ссылками на нормы НК РФ;

- действия проверяющего в случае невыполнения контрольных соотношений.

Таблица содержит внутридокументные и междокументные контрольные соотношения.

И хотя это второе Письмо, которое было призвано устранить первоначальные недоработки, они тем не менее остались. Как стало известно редакции от составителей Письма, это не последние изменения. В ближайшее время, вполне возможно, будут приняты еще поправки, которые должны будут упростить проверку показателей расчета как налоговым инспекторам, так и налоговым агентам и позволят последним не допускать ошибок и недочетов при его составлении.

Таблица КС включает 4 раздела.

Раздел 1 посвящен контрольным соотношениям внутри расчета (внутридокументным контрольным соотношениям).

Разделы 2, 3 и 4 определяют контрольные соотношения между формами. Сопоставление ведется между данными расчета по форме 6-НДФЛ и показателями, отражаемыми в следующих формах:

- КРСБ налогового агента (КРСБ НА) (карточка ведется в налоговой инспекции) (разд. 2);

- сведениях о доходах физического лица (утв. Приказом ФНС России от 30.10.2015 N ММВ-7-11/[email protected] «Об утверждении формы сведений о доходах физического лица, Порядка заполнения и Формата ее представления в электронной форме» (форма 2-НДФЛ)) (разд. 3);

- журнале «Патент для иностранных граждан» (утв. Приказом ФНС России от 19.11.2015 N ММВ-7-11/[email protected] «О создании Журнала «Патент для иностранных граждан») (разд. 4).

Куда сдается 6-НДФЛ

6-НДФЛ сдается в ИФНС:

- организациями — по месту их учета;

- ИП — по месту регистрации (кроме спецрежимов ЕНВД и ПСН);

- обособленными подразделениями (ОП) — по месту учета каждой обособки;

В 2021 году компаниям с ОП дано право выбирать налоговую инспекцию для сдачи отчетности, если головная организация и ОП расположены в разных муниципальных образованиях. Для этого нужно уведомить все ИФНС, в которых стоят на учете головная компания и ОП, о таком решении. Форма уведомления утверждена Приказом ФНС от 06.12.2019 № ММВ-7-11/[email protected] Подать ее надо не позднее 1-го числа налогового периода, по которому будете отчитываться по новому порядку.

- крупнейшими налогоплательщиками и их ОП — по месту учета «головы»;

- ИП на ЕНВД и ПСН — по месту постановки на учет в качестве плательщика вмененки или патента.

Где находится в разделе 1?

Строка 040 расположена в разделе 1 формы 6-НДФЛ. Наименование данного поля «Сумма исчисленного налога».

То есть это налог на доходы физических лиц (так называемый подоходный), который рассчитан от начисленного дохода персоналу за определенный промежуток времени. При этом важно учитывать размер положенных вычетов, уменьшающих НДФЛ к удержанию.

Рекомендуем прочитать:

- Правила заполнения расчета 6-НДФЛ.

- Сроки сдачи отчета.

Актуальный бланк 6-НДФЛ можно скачать в формате excel здесь.

Дата представления расчета в титульном листе

Начнем с титульного листа. В нем инспекторы прежде всего проверят дату представления расчета. Она должна соответствовать сроку, установленному п. 2 ст. 230 НК РФ, — не позднее последнего дня месяца, следующего за соответствующим периодом. Это значит, что расчет нужно представить за I квартал — не позднее 30 апреля (в 2021 г. — 4 мая), за полугодие — 31 июля (в 2016 г. — 1 августа, т.к. 31 июля — воскресенье), за 9 месяцев — 31 октября. А расчет за год нужно подать не позднее 1 апреля следующего года (за 2021 г. — 3 апреля 2021 г., поскольку 1 апреля — суббота).

Перечислить налог можно и раньше. Этот вывод можно сделать из контрольного соотношения дата по строке 120 расчета > даты перечисления по данным КРСБ НА (даты уплаты суммы НДФЛ). Скажем, по строке 120 указан срок сдачи отчета 4-е число, а налоговый агент смог перечислить налог 1-го числа. Получается, что 4 > 1, значит, КС выполняется и нарушения нет. Будет хуже, если в расчете налоговый агент укажет дату представления позже, чем срок, установленный в НК РФ. К примеру, в строке 120 указан срок представления расчета 4-е число, а налог перечислен 6-го числа (4 < 6). Налоговики расценят это как возможное нарушение — непредставление расчета в установленный НК РФ срок. При установлении такого факта налоговая инспекция должна составить акт в порядке, установленном ст. 101.4 НК РФ. На основании акта будет приниматься решение о привлечении налогового агента к ответственности в соответствии с п. 1.2 ст. 126 НК РФ. Согласно этой статье непредставление налоговым агентом в установленный срок расчета в налоговую инспекцию по месту учета влечет взыскание штрафа с налогового агента в размере 1000 руб. за каждый полный или неполный месяц со дня, установленного для его представления.

Взаимоувязка показателей 6-НДФЛ и расчета по страховым взносам (РСВ)

И 6-НДФЛ, и РСВ — это отчеты по людям. Вполне логично, что между этими формами также должны выполняться некоторые равенства. Тем более что с 2021 года взносы с зарплаты и прочих доходов находятся во власти ФНС. Всего лишь две проверочные формулы предлагает компаниям ФНС.

Во-первых, разница строк 020 и 025 расчета 6-НДФЛ не должна быть меньше строки 050 подраздела 1.1 раздела 1 РСВ. Допускается и равенство.

Во-вторых, если компания сдает 6-НДФЛ, она обязана подавать и РСВ.

Большинство бухгалтерских программ проверяет взаимоувязку всех показателей внутри формы. Однако соотношения между двумя разными формами программа проверить не в состоянии — эти действия под силу лишь специалистам, составляющим отчетность. Налоговики рекомендуют использовать утвержденные проверочные формулы, чтобы отчитываться без ошибок. Имейте в виду, что не всегда противоречие рекомендуемым соотношениям является ошибкой. Есть случаи, когда показатели не будут совпадать с проверочными формулами.

Назначение строки 070

Работодатель исчисляет налог и удерживает его.

Порядок заполнения ячейки следующий:

- Значения входят туда нарастающим итогом;

- сюда входит сумма налога, которую удерживает работодатель с сотрудников.

Дата выплаты и удержания подоходного налога временами не совпадает. Например, при выплате заработной платы, налог начисляется последним днем того месяца, когда начислялась зарплата. Дата же удержания отчасти другая – по выдаче или на следующий день (последний срок). Тогда будет разница в показателях.

Пример НДФЛ с заработной платы за январь начисляется 31. 01 текущего года. В локальном отчете указано, что выплаты происходят 07 числа следующего месяца. Удержание налога проходит 07. 02 или 08. 02.

Правильное заполнение строки 090 в отчете 6 НДФЛ

Назначение строки 040

В ячейке под номером 040 расчета по форме 6 НДФЛ, работодатель указывает сумму налога, которую исчислил с трудовых выплат работникам.

В ст. 210 НК РФ сказано, что налог, в том числе и подоходный, так же как и исчисление налога на прибыль, происходит из налоговой базы. В этом случае – доход налогоплательщика, уменьшенный на сумму вычетов, которые также предусмотрены НК РФ.

Исчисленный налог рассчитывается по следующей формуле:

(Полученный налогооблагаемый доход – законный вычет) * на установленную процентную ставку

На заметку! Налог рассчитывается только в рублях. По правилу округления, если показатель ниже 50 коп., то он отбрасывается. Если же больше, то округление происходит в сторону увеличения. Поэтому допускается расхождение в рубль по каждому работнику.

Строка 020 6 НДФЛ: что туда входит нарастающим итогом

Кто отчитывается

По такой форме отчитывается только налоговый агент – работодатель, в штате которого не менее 25 работников.

За труд работников, наниматель платит вознаграждение. В обязанности работника входит уплата налога с этого вознаграждения.

Но, так как они официально трудоустроены, то обязанность по исчислению, удержанию и внесению налога в бюджет возлагается на работодателя. За эти суммы и отчитывается наниматель по форме 6 НДФЛ.

Цель сдачи отчета – предоставление достоверной информации в налоговые органы по манипуляциям, которые вправе делать работодатель с подоходным налогом.

Строка 070 декларации 6 НДФЛ: что туда входит нарастающим итогом

Чтобы отчет заполнялся верно, и на работодателя не наложили штраф, используют информацию из налоговых регистров. Использование этих регистров входит в обязанности нанимателя.

Налоговый агент вправе использовать унифицированный отчет, или разработать самостоятельно, предварительно уведомив об этом ФНС через учетную политику.

Расчет по форме 6 НДФЛ состоит из двух разделов:

- В первом разделе сведения показываются нарастающим итогом с начала календарного года;

- во втором разделе с поквартальной градацией.

Правильное заполнение строки 050 расчета по форме 6 НДФЛ

Что входи в строку 070 расчета 6-ндфл в 2021 году

Если НДФЛ не только неправильно удержан, но еще и неправильно исчислен, тогда придется подавать корректировку по строке 040. Причем поле 070 трогать не нужно. В периоде возврата просто заполните строку 090, как мы уже сказали. Как проверить показатель 070 в 6-НДФЛ Весь удержанный НДФЛ, который вы отразили в строке 070 за отчетный период, должен быть уплачен в бюджет. То есть должно выполняться равенство (где строка 090 — это возвращенный налог (при его наличии)): Уплаченный налог Строка 070 — Строка 090 Иначе, если момент удержания налога и его уплаты сильно расходятся во времени, представьте пояснения (образец мы привели).