Работодатели обязаны перечислять в ФСС страховые взносы от несчастных случаев на производстве и профессиональных заболеваний и в налоговую — на случай временной нетрудоспособности или материнства сотрудников. Нередко компании возмещают из соцстраха суммы выплаченных своим работникам пособий. Это возможно, если взносы были перечислены в большем объеме, чем вернулось пособиями. В таких случаях нужно представлять фонду промежуточную отчетность. Что это такое и каковы основные принципы ее составления, рассмотрим ниже.

Титульный лист

Титульный лист заполняется страхователем, кроме подраздела «Заполняется работником территориального органа Фонда».

Внимание! Если страхователь зарегистрирован в системе «СБИС», то почти все поля титульного листа заполняются автоматически.

Поле «Номер корректировки» заполняется так: если расчет первичный, то указывается «000», если корректирующий расчет, то указывается номер корректировки «001», «002» и т.д.

Поле «Отчетный период (код)» заполняется в соответствии с кодами, приведенными в справочнике. При этом первые две цифры — это код отчетного периода (например, если расчет составляется за I квартал, то выбирается код «03», за полугодие «06» и т.д.), а последние две цифры показывают количество обращений страхователя за выделением средств на выплату страхового возмещения (одно обращение – 01 и т.д.).

В поле «Календарный год» автоматически указывается год, за отчетный период которого представлен расчет.

Внимание! Поле «Прекращение деятельности» заполняется только в случае прекращения деятельности организации в связи с ликвидацией либо прекращением деятельности в качестве ИП.

Поле «Полное наименование организации, обособленного подразделения/Ф.И.О. индивидуального предпринимателя, физического лица» заполняется автоматически в соответствии с наименованием (ФИО), указанным в учетной карточке страхователя. При заполнении данного поля отражается полное (без сокращений) наименование организации (обособленного подразделения), соответствующее тому, которое указано в учредительных документах или фамилия, имя, отчество (при наличии) ИП.

Поля «ИНН», «КПП» и «ОГРН (ОГРНИП)» заполняются автоматически из карточки регистрации клиента в программе.

В поле «Код по ОКВЭД» выбирается код основного вида деятельности страхователя в соответствии с общероссийским классификатором видов экономической деятельности. Данные коды определяются организациями и ИП самостоятельно и содержатся в выписках из ЕГРЮЛ и ЕГРИП.

В поле «Бюджетная организация»

выбирается признак страхователя в соответствии с источником финансирования:

- 1 — федеральный бюджет;

- 2 — бюджет субъекта Российской Федерации;

- 3 — бюджет муниципального образования;

- 4 — смешанное финансирование.

Внимание! Признак в данном поле указывают только страхователи, являющиеся бюджетными организациями.

При заполнении поля «Номер контактного телефона» отражается номер телефона страхователя, указанный им при регистрации.

В поле «Адрес регистрации» организации указывают свой юридический адрес, а ИП (физические лица) – адрес регистрации по месту жительства.

В поле «Среднесписочная численность работников» указывается среднесписочная численность работников.

В соответствующих полях указывается численность работающих инвалидов и работников, занятых во вредных производствах.

Внимание! Все показатели численности указываются на отчетную дату, т.е. на последнее число отчетного периода, за который сдается расчет.

При заполнении поля «Расчет представлен на ____ стр.» указывается количество страниц, на которых составлен расчет.

В поле «с приложением подтверждающих документов или их копий на ___ листах» отражается количество листов подтверждающих документов и (или) их копий (при их наличии). Такими документами могут быть: оригинал (или заверенная копия) доверенности, подтверждающей полномочия представителя страхователя (если расчет подает представитель плательщика страховых взносов) и др.

В разделе титульного листа «Достоверность и полноту сведений, указанных в настоящем расчете, подтверждаю: » указывается:

1 — если документ представлен страхователем,

2 — если документ представлен представителем страхователя;

3 – если документ представлен правопреемником.

Далее указывается фамилия, имя, отчество руководителя организации, ИП (физического лица) либо представителя страхователя.

В поле «Документ, подтверждающий полномочия представителя» указывается вид документа, подтверждающего полномочия подписанта (например – доверенность, ее номер и дата).

Образец оформления годового отчета 4-ФСС

Образец заполнения 4-ФСС за год доступен на нашем сайте.

Однако сразу оговоримся, что мы при создании приведенного образца заполнения 4-ФСС за год не использовали все таблицы имеющегося отчета, поскольку наша задача ограничивается отражением принципов оформления. Поэтому приведенный образец 4-ФСС за год использовать как бланк этого отчета можно лишь тогда, когда нет необходимости в заполнении отсутствующих в нем таблиц. Если же такая необходимость есть, то лучше для внесения данных в отчет 4-ФСС за год, заполняемый по собственным реальным данным, изначально брать полный вариант бланка.

Как отразить в форме 4-ФСС различные выплаты, разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

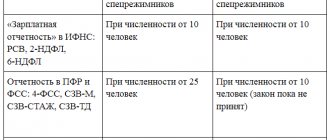

Оформить отчет для представления в ФСС бумажном варианте могут только те страхователи, средняя численность сотрудников у которых не превышает 25 человек (п. 1 ст. 24 закона от 24.07.1998 № 125-ФЗ). Остальные будут готовить его в электронном виде с применением программных средств, используя бланк отчета, содержащийся в программе. Незаполненные таблицы программа автоматически исключит из сформированного отчета.

В какой срок нужно отчитаться за 2021 год, рассказываем в этой статье.

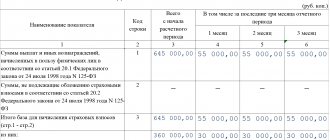

Таблица 1. Расчет базы для начисления страховых взносов

Показатели в таблице отражаются следующим образом:

- в графе 3 – нарастающим итогом с начала расчетного периода;

- в графах 4-6 – за последние три месяца отчетного периода.

В строке 1 автоматически рассчитывается общая сумма выплат и иных вознаграждений, облагаемых страховыми взносами:

стр. 1 = стр. 2 + стр. 3

В строке 2 указываются выплаты, которые не облагаются страховыми взносами (если таковые имеются). При этом значение в графе 3 рассчитывается автоматически следующим образом:

стр. 2 гр. 3 (за 1 квартал расчетного периода) = (гр. 4 + гр. 5 + гр. 6) стр. 2

стр. 2 гр. 3 (за прочие отчетные периоды) = стр. 2 гр. 3 расчета за предыдущий отчетный период + (гр. 4 + гр. 5 + гр. 6) стр. 2 расчета за текущий отчетный период

В строке 3 отражается база для начисления страховых взносов. При этом значение в графе 3 рассчитывается автоматически следующим образом:

стр. 3 гр. 3 (за 1 квартал расчетного периода) = (гр. 4 + гр. 5 + гр. 6) стр. 3

стр. 3 гр. 3 (за прочие отчетные периоды) = стр. 3 гр. 3 расчета за предыдущий отчетный период + (гр. 4 + гр. 5 + гр. 6) стр. 3 расчета за текущий отчетный период

Внимание! При заполнении строки 3 следует обратить внимание на то, что должно выполняться следующее равенство:

стр. 3 = стр. 1 – стр. 2

В строке 4 указываются выплаты, произведенные в пользу инвалидов. При этом значение в графе 3 рассчитывается автоматически следующим образом:

стр. 4 гр. 3 (за 1 квартал расчетного периода) = (гр. 4 + гр. 5 + гр. 6) стр. 4

стр. 4 гр. 3 (за прочие отчетные периоды) = стр. 4 гр. 3 расчета за предыдущий отчетный период + (гр. 4 + гр. 5 + гр. 6) стр. 4 расчета за текущий отчетный период

В строке 5 указывается размер тарифа, который установлен для организации или ее обособленного подразделения.

Внимание! Строка 5 заполняется на основании уведомления о размере страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, которое выдается страхователю отделением ФСС России.

Если организация имеет право на скидку к страховому тарифу, то она отражается в строке 6. Процент скидки к страховому тарифу устанавливается территориальным органом ФСС на текущий календарный год и зависит от состояния охраны труда (включая результаты специальной оценки условий труда, а также обязательных медосмотров) и расходов на обеспечение по страхованию.

Если же организация использует надбавку к тарифу взносов, то в строке 8 отражается дата приказа территориального отделения ФСС об установлении надбавки, а в строке 7 — процент надбавки. Процент надбавки к страховому тарифу устанавливается территориальным органом ФСС на текущий календарный год.

Максимальный размер скидки (надбавки) не может превышать 40% утвержденного страхового тарифа.

В строке 9 автоматически исчисляется итоговый тариф страховых взносов с учетом скидки или надбавки по следующим формулам:

— если плательщику страховых взносов не установлены скидки (надбавки) к страховому тарифу:

стр. 9 = стр. 5

— если плательщику страховых взносов установлена скидка к страховому тарифу:

стр. 9 = стр. 5 – стр. 5 * стр. 6 / 100

— если плательщику страховых взносов установлена надбавка к страховому тарифу:

стр. 9 = стр. 5 + стр. 5 * стр. 7 / 100

В каких случаях сдается промежуточный отчет

Чтобы покрыть за счет взносов расходы по выплатам работникам, которые получили травмы или профзаболевания, работодатель представляет в Фонд социального страхования Российской Федерации промежуточный расчет 4-ФСС. Отчет составляется только в том случае, если сумма взносов от НСиПЗ по подсчетам страхователя окажется меньше суммы выплаченных работникам за этот период пособий.

При этом отчет заполняется, когда указанные выплаты были в первом-втором месяце отчетного квартала — отсюда следует название «промежуточный», так как сдается в промежутке между квартальными отчетами. Если выплаты сделаны в третьем месяце, то понесенные расходы отражаются в квартальном 4-ФСС и промежуточная отчетность не сдается.

Важно! Промежуточный отчет ФСС представляется в фонд соцстраха, если регион, в котором зарегистрирован работодатель, не включен в пилотный проект ФСС. Участники пилотного проекта передают требуемый перечень документов в ФСС, и выплаты работнику производятся напрямую из фонда, а страхователь при этом перечисляет взносы от НСиПЗ в полном объеме.

Раздел №2

Заполнять раздел №2 нужно только тем страхователям, которые применяют специальные режимы налогообложения. При составлении отчета в данном случае указывается:

- Шифр страхователя.

- Сумма денежных средств, полученных от ФСС.

- Сумма задолженности за ФСС.

- Расходы на пособия по временной нетрудоспособности.

- Общая сумма расходов, связанных с выплатой пособий по беременности, родам и уходу за ребенком.

Страхователю, который сочетает общий режим налогообложения с уплатой ЕНВД, заполнять разделы №1 и №2 следует на основании данных раздельного учета применительно к соответствующим видам деятельности.

Поделитесь этой статьёй

с друзьями в соц. сетях:

Раздел №2

Заполнять раздел №2 нужно только тем страхователям, которые применяют специальные режимы налогообложения. При составлении отчета в данном случае указывается:

- Шифр страхователя.

- Сумма денежных средств, полученных от ФСС.

- Сумма задолженности за ФСС.

- Расходы на пособия по временной нетрудоспособности.

- Общая сумма расходов, связанных с выплатой пособий по беременности, родам и уходу за ребенком.

Страхователю, который сочетает общий режим налогообложения с уплатой ЕНВД, заполнять разделы №1 и №2 следует на основании данных раздельного учета применительно к соответствующим видам деятельности.

Поделитесь этой статьёй с друзьями в соц. сетях:

Для чего он нужен

Бланк 4 ФСС отражает расчет всех страховых взносов на случай возникновения непредвиденных травм сотрудников предприятия. Форма нужна для наглядного отражения полной информации о пособиях, выплаченных при наступлении несчастных случаев, суммах, затраченных на проведение медицинских осмотров. На основе полученной отчетности может проводиться оценка рабочих мест.

Внесение сведений о больничных листах