Практически каждая компания (ИП) на определенных этапах своей деятельности нуждается в дополнительных денежных вливаниях. Возможно, они пойдут на становление или развитие бизнеса, закупку дорогостоящего оборудования, поддержание и улучшение финансового состояния предприятия и т. д. При этом источники привлечения средств бывают разные. Самый банальный из них – это банковский кредит. Однако одолжить деньги может не только кредитная организация, но и частное лицо (к примеру, учредитель, директор, работник или вообще посторонний гражданин) по договору займа. Часто такой договор предусматривает уплату процентов «физику» – заимодавцу за пользование заемными средствами, в результате чего у него возникает налогооблагаемый доход. Из этой консультации Вы узнаете, как отразить в 6-НДФЛ проценты по займу. Но для начала немного вводной информации.

Отражаем в 6-ндфл проценты, выплаченные работнику – займодавцу: рекомендации от фнс — все о налогах

Для расширения бизнеса требуются инвестиции, одним из способов их получения, для небольших предприятий может являться заем у физического лица. За использование его денежных средств, заимодателю начисляется прибыль, которая для него является доходом, а значит, он должен уплатить с них налог государству. Однако, перечислением сборов в бюджет занимается налоговый агент, которым является предприятие — заемщик, именно на него и возлагается эта обязанность.

Как бухгалтеру отразить проценты по займам в 6 НДФЛ? В качестве заимодателя может выступать любое физ. лицо: учредитель, сотрудник или сторонний человек.

Агенты обязаны удержать с доходов налог по ставкам 13% и 30% для резидента и не резидента соответственно. В отчете 6 НДФЛ показываются все вознаграждения, в том числе получение дохода в виде процентов по займу, попадают все доходы, что были фактически выплачены работникам за текущий период. Отчетность сдается каждый квартал.

Первый раздел заполняется нарастающим итогом с начала года, т.е. в расчете за 6 месяцев будет содержаться информация о выплаченных доходах с января по июнь.

Второй раздел отражает вознаграждения, полученные физ.

лицами только за текущий квартал.

Согласно разъяснительным письмам ФНС день зачисления денег на банковскую карту человека, является датой фактического получения дохода.

В этот же день происходит удержание налога физических лиц.

Проценты по займу в 6-НДФЛ

Copyright: фотобанк Лори Компании и предприниматели нередко нуждаются в дополнительных денежных средствах – для развития бизнеса, срочного погашения задолженностей и т.п.

Последним сроком перечисления сбора является следующий рабочий день после выплаты вознаграждения. Проценты, начисленные в декабре, но выплаченные в следующем году, отражаются только во втором разделе отчета за 1 квартал.

Источником таких средств могут стать не только банки или иные компании, но и граждане. Например, фирма может занять деньги у своего учредителя, руководителя, или иного лица, даже не работающего в этой организации, заключив с ним договор займа. Как правило, такие договоры предусматривают уплату процентов займодавцу.

Проценты, выплаченные по договору займа, считаются доходом физлица, с которого удерживается подоходный налог.

Как отразить проценты в Расчете 6-НДФЛ, разберемся в нашей статье.

Компания или ИП, получившие займ от физлица, и выплачивающие ему проценты, признаются в отношении таких доходов налоговыми агентами по НДФЛ (ст.

226 НК РФ; письмо ФНС от 26.05.2017 № БС-4-11/9974).

Это значит, что заемщик обязан рассчитать налог с суммы процентов, удержать его при выплате дохода и перечислить в бюджет.

По окончании года агент представляет в ИФНС по физлицу-займодавцу , а в течение года включает его доход и налог в Расчет 6-НДФЛ. Займы оформляются , условия которого устанавливают, в том числе, периодичность уплаты процентов заемщиком.

Стороны могут установить любой период уплаты – ежемесячно, еженедельно, поквартально и т.д. При отсутствии такого условия в договоре, проценты выплачиваются ежемесячно, пока займ не будет возвращен (п.

3 ст. 809 ГК РФ)

Проценты для займа без ндфл февраль 2021

При этом необходимо помнить о том, что уплата НДФЛ в бюджет Российской Федерации осуществляется налоговым агентом не позднее, чем на следующий день после получения дохода физическим лицом.

Так, в случае исчисления НДФЛ с материальной выгоды, полученной физическим лицом от экономии процентов при пользовании заёмными (кредитными) средствами, уплата НДФЛ производится не позднее 1 числа месяца, следующего за месяцем пользования заёмными средствами (ст.226 НК РФ).

Рубрика «Вопросы и ответы» Вопрос №1. находящиеся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев; период нахождения которых на территории Российской Федерации не прерывается на периоды его выезда за пределы территории РФ для краткосрочного (менее 6 месяцев) лечения, обучения, исполнения трудовых или иных обязанностей, связанных с выполнением работ (оказанием услуг) на морских месторождениях углеводородного сырья;

ФНС сообщила, как заполнить 6-НДФЛ, если проценты, причитающиеся физлицу по договору займа, начислены в одном отчетном периоде, а выплачены в другом

По общему правилу, установленному пунктом 1 НК РФ, датой фактического получения дохода считается день выплаты дохода, в том числе перечисления средств на счет налогоплательщика.

Пункт 4 НК РФ обязывает налоговых агентов удерживать начисленную сумму НДФЛ при фактической выплате дохода. При этом перечислить налог необходимо не позднее дня, следующего за днем выплаты дохода (п. 6 НК РФ). Таким образом, датой фактического получения дохода в виде процентов по займу, выданному организации, признается день выплаты этих процентов.

Например, если проценты были начислены в декабре 2015 года, а выплачены в марте 2021 года, то данную операцию надо было отразить в строках 100 — 140 раздела 2 расчета 6-НДФЛ за I квартал 2016 года. Если проценты начислены в III квартале 2021 года (например, в сентябре), а выплачены в IV квартале (например, в октябре), то сумма начисленного дохода (строка 020) и сумма исчисленного налога (строка 040) включаются в раздел 1 расчета за 9 месяцев 2016 года.

Рекомендуем прочесть: Возврат брака от покупателя по вине

Займы

Для расширения бизнеса требуются инвестиции, одним из способов их получения, для небольших предприятий может являться заем у физического лица.

За использование его денежных средств, заимодателю начисляется прибыль, которая для него является доходом, а значит, он должен уплатить с них налог государству. Однако, перечислением сборов в бюджет занимается налоговый агент, которым является предприятие — заемщик, именно на него и возлагается эта обязанность.

Как бухгалтеру отразить проценты по займам в 6 НДФЛ? В качестве заимодателя может выступать любое физ.

лицо: учредитель, сотрудник или сторонний человек. Агенты обязаны удержать с доходов налог по ставкам 13% и 30% для резидента и не резидента соответственно. В отчете 6 НДФЛ показываются все вознаграждения, в том числе получение дохода в виде процентов по займу, попадают все доходы, что были фактически выплачены работникам за текущий период.

Отчетность сдается каждый квартал.

Первый раздел заполняется нарастающим итогом с начала года, т.е. в расчете за 6 месяцев будет содержаться информация о выплаченных доходах с января по июнь. Второй раздел отражает вознаграждения, полученные физ.

лицами только за текущий квартал.

Согласно разъяснительным письмам ФНС день зачисления денег на банковскую карту человека, является датой фактического получения дохода. В этот же день происходит удержание налога физических лиц. Последним сроком перечисления сбора является следующий рабочий день после выплаты вознаграждения. Проценты, начисленные в декабре, но выплаченные в следующем году, отражаются только во втором разделе отчета за 1 квартал.

Компания простила работнику долг

Сотрудник ездил в командировку. После возвращения не принес подтверждающие документы на часть расходов. Компания простила долг.

Сотрудник получает доход, если компания прощает ему долг. Такая выплата облагается НДФЛ по общей ставке: 13 процентов для резидентов или 30 процентов для нерезидентов (письма Минфина России от 26.10.15 № 03-04-06/61255, от 23.06.15 № 03-04-05/36270, ФНС России от 11.10.12 № ЕД-4-3/17276).

Дата получения дохода по прощенному долгу — день, когда компания списала его с баланса (подп. 5 п. 1 ст. 223 НК РФ). Этот день совпадает с датой подписания соглашения о прощении долга или другого документа. На дату получения дохода компания исчисляет НДФЛ. Удержать налог она может только с ближайших денежных доходов. Ведь с прощенного долга компания не может удержать налог.

В разделе 1 доходы отразите на дату прощения долга. В строке 020 запишите размер долга, в строке 040 — исчисленный НДФЛ. Дальнейший порядок зависит от того, удержала компания налог или нет.

Компания удержала НДФЛ в отчетном периоде. Запишите налог в строке 070. В строке 100 запишите дату списания долга с баланса. В строке 110 — день, когда компания смогла удержать НДФЛ, в строке 120 — следующий рабочий день.

Если компания сможет удержать налог в следующем квартале, раздел 2 заполняйте в расчете за девять месяцев. При этом налог в строке 080 показывать не надо.

Компания не сможет удержать НДФЛ до конца года. Отразите неудержанный налог в строке 080. В разделе 2 компания сможет заполнить только строки 100 и 130. В строке 100 поставьте дату получения дохода, а в строках 110 и 120 нулевые даты — 00.00.0000 (письмо ФНС России от 24.05.16 № БС-4-11/[email protected]). В строке 130 запишите прощенный долг. А в строке 140 — ноль.

Компания простила сотруднику долг по командировке — 18 900 руб. Соглашение о прощении долга стороны подписали 23 мая. В этот день компания списала долг с баланса и исчислила НДФЛ — 2457 руб. (18 900 руб. × 13%). Налог компания смогла удержать при выдаче зарплаты за май — 6 июня. Крайний срок перечисления НДФЛ — 7 июня. Компания заполнила раздел 2, как в образце 66.

Образец 66. Как заполнить в разделе 2 прощенный долг:

Налогоплательщик ПРО, 2017

6-НДФЛ: проценты по займу

Вопрос: Организация получила денежные средства по договору процентного займа у физического лица( работника компании).

Ежемесячно производятся начисления по процентам доходы физическому лицу. Как отразить в справке 6-НДФЛ начисленные за 1 кв. 2021 г., но не выплаченные проценты по договору займа физическому лицу?

НДФЛ соответственно удержан не был. Ответ: Раздел 1 расчета по форме 6-НДФЛ заполняется нарастающим итогом за первый квартал, полугодие, девять месяцев и год. В Разд. 2 приводятся обобщенные показатели только о тех доходах, НДФЛ с которых был удержан и перечислен в бюджет в течение последних трех месяцев периода, за который подается расчет.

То есть в Разд. 2 не надо показывать суммы доходов нарастающим итогом с начала года (Письмо ФНС от 24.03.2016 N БС-4-11/5106). Таким образом, проценты по договору займа будут отражены в разделе 1, а раздел 2 Вы в праве не заполнять, т.к. не было ни выплат, ни удержания налога, на основании письма ФНС от 25.02.2016 №БС-4-11/[email protected]по аналогии с заработной платой, выплаченной в апреле.

Рекомендуем прочесть: Страны в которые можно поехать сотрудникам органов государственной охраны

- (87 kB) (73 kB) (342 kB) (2 MB) (551 kB)

Российская организация хочет выдать беспроцентный займ работнику.

Но очень хитро выдать. В Договоре займа организация «Хитрость» пишет, что займ выдается в рублях.

Но если курс доллара будет выше, чем…. (6-НДФЛ). НДФЛ перечислен, а зарплата ещё не выплачена, соответственно, НДФЛ не удержан. Как это отражать? ✒ ФНС считает, что в такой ситуации авансом перечисленная в бюджет сумма налогом не….

В нашей компании учредителем является гражданин КНР.

Отчетность

Обязанностью налогового агента является также представление в ИФНС по месту своего учета отчетности в виде:

- справок о доходах физических лиц по форме 2-НДФЛ. Они сдаются раз в год. По доходам, полученным в 2021 году, их нужно представить не позднее 3 апреля* 2021 года;

- расчета исчисленных и удержанных сумм налога по форме 6-НДФЛ. Его сдают по прошествии квартала, полугодия, девяти месяцев и года. В 2021 году расчеты подлежат представлению: за 2021 год – не позднее 3 апреля*; за I квартал – не позднее 2 мая*; за полугодие – не позднее 31 июля; за девять месяцев – не позднее 31 октября.

_______________________

* с учетом переносов сроков в соответствии с пунктом 7 статьи 6.1 НК РФ.

Справка о доходах заполняется по каждому физическому лицу на основании данных из регистров налогового учета. В ней приводятся сведения о доходе налогоплательщика за истекший календарный год и суммах НДФЛ, исчисленного, удержанного и перечисленного в бюджет за этот налоговый период. Ее бланк, порядок заполнения и формат представления в электронной форме утверждены приказом ФНС России от 30.10.2015 № ММВ-7-11/[email protected]

При заполнении справки указываются коды видов доходов и вычетов. Они утверждены приказом ФНС России от 10.09.2015 № ММВ-7-11/[email protected] Процентам соответствует код дохода 1011.

Форма расчета заполняется на основании данных учета доходов, начисленных и выплаченных физическим лицам налоговым агентом, предоставленных налоговых вычетов, исчисленного и удержанного налога на доходы физических лиц, содержащихся в регистрах налогового учета.

Его бланк, порядок заполнения и представления, формат представления в электронной форме утверждены приказом ФНС России от 14.10.2015 № ММВ-7-11/[email protected]

6-НДФЛ: проценты по займу

Главная » Консультации » Практически каждая компания (ИП) на определенных этапах своей деятельности нуждается в дополнительных денежных вливаниях. Возможно, они пойдут на становление или развитие бизнеса, закупку дорогостоящего оборудования, поддержание и улучшение финансового состояния предприятия и т.

д. При этом источники привлечения средств бывают разные. Самый банальный из них – это банковский кредит. Однако одолжить деньги может не только кредитная организация, но и частное лицо (к примеру, учредитель, директор, работник или вообще посторонний гражданин) по договору займа.

Часто такой договор предусматривает уплату процентов «физику» – заимодавцу за пользование заемными средствами, в результате чего у него возникает налогооблагаемый доход. Из этой консультации Вы узнаете, как отразить в 6-НДФЛ проценты по займу. Но для начала немного вводной информации.

Понятие и общая характеристика договора займа Заемные отношения регулируются гражданским законодательством (§ 1 гл.42 ГК РФ).

Оформляются они, как правило, договором займа – двухсторонним соглашением между заимодавцем и заемщиком, по которому первый передает в собственность предмет займа (деньги или другие вещи, определенные родовыми признаками), а второй обязуется в установленный срок вернуть равноценный предмет (т. е. такую же сумму денег или равное количество других полученных им вещей того же рода и качества) (абз.1 п.1 ст.807 ГК РФ, п.1 ст.810 ГК РФ). Договор признается реальным (т.

Как отразить доход учредителя в виде процентов по займу в отчете 6-НДФЛ?

В данной ситуации Организация является налоговым агентом по НДФЛ (пп. 1 п. 1 ст. 208 НК РФ, п. 1 ст. 226 НК РФ). Выплачиваемый доход в виде процентов облагается НДФЛ по ставке 13%.

Код дохода — 1011. Помимо этого, проценты можно учесть в расходах в НУ в составе внереализационных расходов (пп. 2 п. 1 ст. 265 НК РФ). Как правило, учитывается вся сумма начисленных процентов. Нормировать проценты не надо: ограничения по принятию суммы в расходах по НУ есть только по контролируемым сделкам (п.

2-13 ст. 269 НК РФ, п. 2 ст. 105.14 НК РФ). В 1С Бухгалтерия 3.0 операции можно оформить следующим образом. Для учета НДФЛ данные по примеру выглядят следующим образом: Банк и касса – Банк – Банковские выписки – кнопка Поступление – Поступление на расчетный счет – вид операции Получение займа от контрагента.

Договор Проводки Операции – Бухгалтерский учет – Операции, введенные вручную – кнопка Создать – Операция.

- Дебет — 91.02:

- Субконто 1 — статья Прочие доходы и расходы имеет вид:

- Субконто 2 Контрагенты — выбрать учредителя.

- Субконто 1 — статья Прочие доходы и расходы имеет вид:

- Кредит — 66.04 «Проценты по краткосрочным займам».

- Субконто 2 Контрагенты — выбрать учредителя.

Операции – Бухгалтерский учет – Операции, введенные вручную – кнопка Создать – Операция.

Заполните документ по образцу ниже: Зарплата и кадры – НДФЛ – Все документы по НДФЛ – кнопка Создать – Операция учета НДФЛ.

Заполните документ по образцу ниже:

- Вкладка Доходы – Добавить.

Код дохода — 1011.

- Вкладка Исчислено по 13 (30%) кроме дивидендов – Добавить.

ФНС сообщила, как заполнить 6-НДФЛ, если проценты, причитающиеся физлицу по договору займа, начислены в одном отчетном периоде, а выплачены в другом

26 октября 2021 26 октября 2021 Организация, получившая заем у физлица, признается налоговым агентом по НДФЛ в отношении процентов по договору займа.

Как в отразить операцию по выплате процентов, если они начислены в одном квартале, а НДФЛ перечислен в следующем квартале?

Ответ на этот вопрос содержится в недавно опубликованном письме ФНС России .Напомним, что расчет 6-НДФЛ заполняется на отчетную дату (соответственно, на 31 марта, 30 июня, 30 сентября, 31 декабря). Раздел 1 расчета составляется нарастающим итогом за первый квартал, полугодие, девять месяцев и год. В разделе 2 расчета за соответствующий отчетный период отражаются только те операции, которые произведены за последние три месяца этого периода.

Строка 100 заполняется с учетом положений НК РФ; строка 110 — с учетом положений пункта 4 и пункта 7 НК РФ; строка 120 — с учетом положений пункта 6 и пункта 9 НК РФ. По общему правилу, установленному пунктом 1 НК РФ, датой фактического получения дохода считается день выплаты дохода, в том числе перечисления средств на счет налогоплательщика. Пункт 4 НК РФ обязывает налоговых агентов удерживать начисленную сумму НДФЛ при фактической выплате дохода.

При этом перечислить налог необходимо не позднее дня, следующего за днем выплаты дохода (п. 6 НК РФ). Таким образом, датой фактического получения дохода в виде процентов по займу, выданному организации, признается день выплаты этих процентов.

Доход в виде материальной выгоды: от исчисления НДФЛ до отражения в отчетности

Порядок налогообложения доходов в виде материальной выгоды всегда вызывал много вопросов. В статье рассмотрим механизм формирования налоговой базы и определения налога по доходам в виде материальной выгоды.

Вебинары для бухгалтеров в Контур.Школе: изменения законодательства, особенности бухгалтерского и налогового учета, отчетность, зарплата и кадры, кассовые операции.

Доход в виде материальной выгоды это своего рода «виртуальный» доход, который можно только понять, что в данной конкретной ситуации налогоплательщик заплатил за пользование кредитом или займом меньшую сумму. Этот доход в отличие от дохода в денежной или натуральной форме нельзя пощупать. Однако в бюджет налоги уплачиваются в денежной форме.

К доходам физлица относят материальную выгоду, полученную (ст.212 НК РФ):

- от экономии на процентах за пользование заемными (кредитными) средствами, полученными от организаций или ИП, за исключением отдельных случаев. Минфин в письме от 4 июля 2021 г. № 03-04-05/42040 сообщил, что выгода появляется, если процентная ставка по займу меньше 2⁄3 установленной ЦБ РФ ставки рефинансирования. При этом ставку рефинансирования берут по дате получения «физиком» материальной выгоды от пониженных процентов. Такой датой признаётся конец каждого месяца, пока действует договор займа.

- от приобретения товаров (работ, услуг) в соответствии с гражданско-правовым договором у физических лиц, организаций и индивидуальных предпринимателей, являющихся взаимозависимыми по отношению к налогоплательщику.

- от приобретения ценных бумаг, производных финансовых инструментов, за исключением ценных бумаг, приобретенных у контролируемой иностранной компании контролирующим физическим лицом, а также взаимозависимым лицом такого физического лица, если доходы иностранной компании от реализации данных ценных бумаг и расходы в виде цены их приобретения исключаются из ее прибыли (убытка).

Других случаев признания материальной выгоды доходом нет. Этот перечень носит закрытый характер.

Материальная выгода от экономии на процентах

Рассмотрим доход в виде материальной выгоды, полученный от экономии на процентах за пользование кредитными (заемными) средствами.

Такой доход образуется у физлица, если:

- заем беспроцентный

- ставка по рублевому займу меньше 2/3 ставки рефинансирования (ключевой ставки) Банка России (с 19 июня 2021 года ставка рефинансирования ЦБ РФ составляет 9% годовых, следовательно, пограничное значение составит: 2/3 х 9% = 6%)

- ставка по займу в валюте меньше 9%.

Из этого правила есть исключения. Материальной выгоды от экономии на процентах не возникает в двух случах:

- заемщик принес из ИФНС уведомление или справку, подтверждающие право на имущественный налоговый вычет по расходам на приобретение этого жилья. В уведомлении (справке) должны быть указаны реквизиты договора займа

- в договоре займа указано, что он предоставлен для покупки или строительства конкретного жилого помещения.

Таким образом, НДФЛ не облагаются доходы в виде материальной выгоды, полученной:

- от банков, находящихся на территории РФ, в связи с операциями с банковскими картами в течение беспроцентного периода, установленного в договоре о предоставлении банковской карты;

- от экономии на процентах за пользование заемными (кредитными) средствами, предоставленными на новое строительство либо приобретение на территории РФ жилого дома, квартиры, комнаты или доли (долей) в них, земельных участков, предоставленных для ИЖС, и земельных участков, на которых расположены приобретаемые жилые дома, или доли (долей) в них;

- от экономии на процентах за пользование заемными (кредитными) средствами, предоставленными банками, находящимися на территории Российской Федерации, в целях рефинансирования (перекредитования) займов (кредитов), полученных на новое строительство либо приобретение на территории РФ жилого дома, квартиры, комнаты или доли (долей) в них, земельных участков, предоставленных для ИЖС, и земельных участков, на которых расположены приобретаемые жилые дома, или доли (долей) в них

В двух последних случаях материальная выгода не облагается НДФЛ при условии, что у налогоплательщика есть право на получение имущественного налогового вычета, подтвержденного налоговым органом.

Документом, подтверждающим право налогоплательщика на получение имущественного налогового вычета, является:

- уведомление по форме, утв. Приказом ФНС России от 14.01.2015 № ММВ-7-11/[email protected]

- может использоваться справка, форма которой рекомендована Письмом ФНС России от 15.01.2016 № БС-4-11/[email protected] – выдается для представления налоговым агентам

Важно, что уведомление и справка должны содержать реквизиты договора займа (кредита), на основании которого предоставлены заемные (кредитные) средства, израсходованные на приобретение недвижимости, в отношении которой предоставлен имущественный налоговый вычет.

Порядок освобождения от НДФЛ:

- начиная с месяца предоставления налогоплательщиком документа, подтверждающего его право на получение имущественного налогового вычета, суммы НДФЛ, удержанные налоговым агентом с дохода в виде материальной выгоды с начала налогового периода, подлежат зачету при исчислении сумм НДФЛ нарастающим итогом по суммам дохода налогоплательщика, подлежащим налогообложению (Письмо МФ РФ от 21.09.2016 № 03-04-07/55231).

Формулы для расчета материальной выгоды от экономии на процентах

Налоговая база по доходам в виде материальной выгоды от экономии на процентах рассчитывается по формуле:

Материальная выгода от экономии на процентах = (2/3 Ставки рефинансирования ЦБ РФ на последний день месяца — Ставка по кредиту или займу согласно условиям договора) х Сумма займа /365 или 366 дней х Количество дней пользования займом в месяце

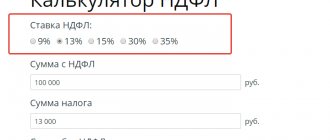

Налог с дохода в виде материальной выгоды от экономии на процентах за пользование кредитными (заемными) средствами исчисляется по ставкам:

- 35% – если заемщик налоговый резидент РФ

- 30% – если заемщик нерезидент.

В том случае, если заем беспроцентный, то налоговая база рассчитывается по формуле:

Материальная выгода от экономии на процентах по беспроцентному займу =2/3 Ставки рефинансирования ЦБ РФ на последний день месяца х Сумма займа /365 или 366 дней х Количество дней пользования займом в месяце

Налоговая база по доходу в виде материальной выгоды от экономии на процентах за пользование заемными средствами, а также налог исчисляется на последнее число каждого месяца пользования займом.

Удержание и перечисление НДФЛ

Как же происходит удержание и перечисление налоговым агентом НДФЛ, исчисленного с материальной выгоды? Если в текущем году заемщику выплачены денежные доходы — НДФЛ удерживается при любой ближайшей выплате денег заемщику.

Налог перечисляется в бюджет не позднее дня, следующего за днем, когда выплачены деньги.

В справке 2-НДФЛ материальная выгода указывается по коду дохода 2610. В поле «признак» ставится «1». Если в текущем году заемщику не выплачивались денежные доходы — налог в бюджет не перечисляется.

При этом в ИФНС представляется Справка 2-НДФЛ, в которой указаны доход в виде материальную выгоды и сумма неудержанного НДФЛ. В этой справке в поле «признак» ставится «2», что означает передачу налога на взыскание в налоговые органы.

В дальнейшем, в общем порядке со всеми остальными справками, которые налоговый агент представляет в ИФНС по каждому налогоплательщику, в отношении которого он выступал налоговым агентом, данная Справка подается, но уже с признаком «1» и это означает, что налоговый агент выполнил свои обязанности.

Помимо этого, заемщику выдается аналогичная Справка (или справка бухгалтера в произвольной форме) не позднее 1 марта года, следующего за годом получения заемщиком материальную выгоды.

НДФЛ с материальную выгоды (и дохода в натуральной форме) не должен превышать 50% зарплаты на руки.

Отражение в 6-НДФЛ выплаченных процентов по договору займа

Содержание » Консультации » Практически каждая компания (ИП) на определенных этапах своей деятельности нуждается в дополнительных денежных вливаниях.

Возможно, они пойдут на становление или развитие бизнеса, закупку дорогостоящего оборудования, поддержание и улучшение финансового состояния предприятия и т.д. При этом источники привлечения средств бывают разные.

Самый банальный из них – это банковский кредит. Однако одолжить деньги может не только кредитная организация, но и частное лицо (к примеру, учредитель, директор, работник или вообще посторонний гражданин) по договору займа.Часто такой договор предусматривает уплату процентов «физику» – заимодавцу за пользование заемными средствами, в результате чего у него возникает налогооблагаемый доход.Если физическому лицу проценты по предоставленному займу начислены в первом квартале 2021 года, при этом выплачены будут только во втором квартале 2021 года, то данная операция отражается в строках 020, 040 раздела 1 расчета по форме 6-НДФЛ за первый квартал 2021 года.Важно!

Такая позиция ФНС противоречит их же разъяснениям по выплате «переходящих» больничных листов, которые должны отражаться аналогичным образом.Согласно письму ФНС «переходящие» больничные листы показываются в отчете по фактической выплате, т.е.На фото Светлана Скобелева Вопрос от читательницы Клерк.Ру Галины (г.Октябрьский)Подскажите пожалуйста, организация (ОСН) взяла заем у физического лица, ежемесячно начисляет ему проценты и по возможности выплачивает их ему.

Как быть?

По нашему мнению, фирма может заполнить расчет по форме 6-НДФЛ в период выплаты процентов по займу с отражением выплаченных сумм и удержанного НДФЛ соответственно в строках 020 и 040 раздела 1 на основании разъяснений, приведенных в более поздних письмах ФНС России.

Кроме того, следует помнить, что налоговые агенты вправе получать от ИФНС по месту своего учета разъяснения о порядке оформления деклараций и расчетов (подп. 1 п. 1 ст. 21, п. 2 ст. 24 НК РФ)

Поэтому фирма может обратиться в налоговую службу по месту своего учета для получения разъяснений по заполнению расчета по форме 6-НДФЛ в отношении процентов по займам. Это поможет избежать возможных разногласий с налоговыми инспекторами.

Наталья Кофтун, консультант по бухгалтерскому учету и налогообложению

Займы

Для расширения бизнеса требуются инвестиции, одним из способов их получения, для небольших предприятий может являться заем у физического лица. За использование его денежных средств, заимодателю начисляется прибыль, которая для него является доходом, а значит, он должен уплатить с них налог государству.

Однако, перечислением сборов в бюджет занимается налоговый агент, которым является предприятие — заемщик, именно на него и возлагается эта обязанность. Как бухгалтеру отразить проценты по займам в 6 НДФЛ?

В качестве заимодателя может выступать любое физ. лицо: учредитель, сотрудник или сторонний человек.

Агенты обязаны удержать с доходов налог по ставкам 13% и 30% для резидента и не резидента соответственно. В отчете 6 НДФЛ показываются все вознаграждения, в том числе получение дохода в виде процентов по займу, попадают все доходы, что были фактически выплачены работникам за текущий период.

Отчетность сдается каждый квартал. Первый раздел заполняется нарастающим итогом с начала года, т.е.

в расчете за 6 месяцев будет содержаться информация о выплаченных доходах с января по июнь. Второй раздел отражает вознаграждения, полученные физ. лицами только за текущий квартал.

Согласно разъяснительным письмам ФНС день зачисления денег на банковскую карту человека, является датой фактического получения дохода. В этот же день происходит удержание налога физических лиц. Последним сроком перечисления сбора является следующий рабочий день после выплаты вознаграждения.

Проценты, начисленные в декабре, но выплаченные в следующем году, отражаются только во втором разделе отчета за 1 квартал.

Как в 6 ндфл отразить проценты по договору займа

Бесплатная консультация по телефону:+7(499)495-49-41 Содержание При этом договор займа составляется в письменной форме, если:

- одной из сторон договора займа выступает юрлицо или ИП (п.3 ст.23 ГК РФ, пп.1 п.1 ст.161 ГК РФ, п.1 ст.808 ГК РФ);

- договор заключается между гражданами на сумму свыше 10 МРОТ (п.1 ст.808 ГК РФ).

(Напомним, что в соответствии с абз.2 ст.5 Федерального закона от 19.06.2000 г. № 82-ФЗ для исчисления платежей по гражданско-правовым обязательствам применяется базовый размер МРОТ, равный 100 руб.

Значит физлица оформляют сделку на бумаге при сумме займа 1000 руб.

и выше.) Кстати!Несоблюдение письменной формы не делает договор займа недействительным.

Правда в случае спора стороны уже не смогут ссылаться на свидетельские показания в подтверждение сделки и ее условий (п.1 ст.162 ГК РФ).Кстати, доходы физлица, облагаемые НДФЛ по ставке 13% в соответствии с п.1 ст.224 НК РФ (включая проценты по займам), можно уменьшить на стандартные налоговые вычеты на себя и / или своих детей (п.3 ст.210 НК РФ, п.1 ст.218 НК РФ).

Поэтому заимодавец (резидент РФ) имеет полное право обратиться к заемщику за вычетами, а тот, в свою очередь, должен будет их предоставить. Дата фактического получения дохода в виде процентов по займу В целях исчисления НДФЛ дата фактического получения дохода в виде процентов по займу определяется:

- как

- как день выплаты такого дохода физлицу – если проценты выплачиваются в денежной форме (пп.1 п.1 ст.223 НК РФ);

6-НДФЛ и материальная выгода: какие строки заполнить

Иных доходов, кроме зарплаты (она выплачивается ежемесячно 11-го числа), Соколов Н. В. в указанном периоде не получал, поэтому НДФЛ с январской МВ можно удержать только в феврале, в день выплаты зарплаты (аналогичный принцип действует и в последующие месяцы 1-го квартала).

Материальная выгода от экономии на процентах (образец заполнения строк 100–140)

Плотник Соколов Н. В. работает по трудовому договору в ООО «Деревообработка» и в январе 2021 года получил право взять заем под низкий процент. Такая возможность предусмотрена в коллективном договоре фирмы для сотрудников, соответствующих специальным критериям, таким как стаж работы, выполнение плановых показателей, отсутствие нарушений трудовой дисциплины.

Если проценты выплачиваются в натуральной форме, налог следует удержать из любого другого дохода, выплачиваемого агентом физлицу-займодавцу деньгами, например, из зарплаты или дивидендов (при этом удержать можно не более 50% от выплачиваемого денежного дохода). Если же заемщик не выплачивал займодавцу никаких иных доходов в течение года, и удержать налог не из чего, об этом следует сообщить в ИФНС, а также самому физлицу, до 1 марта года, следующего за отчетным, направив им справку 2-НДФЛ с признаком «2», а в форме 6-НДФЛ неудержанный налог отразить в строке 080 (п. 4, 5 ст. 226 НК РФ).