Модернизация ПК, наряду с его реконструкцией и ремонтом, проводится в целях восстановления эксплуатационных свойств объекта. Учет затрат в том или ином случае имеет существенные различия, в связи с чем перед бухгалтером стоит задача определить, какие именно восстановительные процедуры имели место. Современные компьютеры, как по стоимости, так и по срокам эксплуатации, подпадают под определение основных средств. Кроме того, составные части компьютера не могут быть использованы по отдельности: компьютер представляет собой единый инвентарный объект. С учетом способа модернизации формируются проводки, отражающие понесенные затраты и увеличение стоимости ПК.

Классификация работ: ремонт или модернизация

Замена комплектующих в компьютере может происходить при его ремонте или модернизации. Поскольку в бухучете и при налогообложении операции по ремонту и модернизации отражаются по-разному, важно правильно их классифицировать. Сделать это можно исходя из цели проведения ремонта и модернизации. Основной целью ремонтных работ является устранение неисправностей, из-за которых невозможно эксплуатировать основное средство.

В отличие от ремонта модернизация проводится с целью улучшить характеристики и изменить назначение основного средства (абз. 2 п. 2 ст. 257 НК РФ). Поэтому замена вышедшего из строя элемента компьютера признается ремонтом. Если же замена связана не с физическим износом комплектующих, а с моральным – это модернизация. Например, если вместо устаревших комплектующих установили более современные с лучшими характеристиками. Аналогичная точка зрения отражена в письмах Минфина России от 6 ноября 2009 г. № 03-03-06/4/95, от 27 мая 2005 г. № 03-03-01-04/4/67 и от 1 декабря 2004 г. № 03-03-01-04/1/166.

Ситуация: можно ли учесть как ремонт замену вышедших из строя комплектующих в компьютере на более современные с лучшими характеристиками?

Да, можно, при условии что после замены комплектующих функциональное назначение компьютера не изменилось.

Одним из основных условий отнесения замены комплектующих к ремонту является неисправность компьютера. Однако если характеристики компьютера улучшились, то замена комплектующих может быть признана модернизацией. В этом случае при разграничении модернизации и ремонта необходимо определить, не привело ли улучшение характеристик к изменению функционального назначения компьютера. Например, до замены комплектующих, приведшей к улучшению характеристик, компьютер использовался как рабочая станция, а после замены – как сервер для поддержания нормальной работы сети. В этом случае замена комплектующих при налоговой проверке может быть признана модернизацией (абз. 2 п. 2 ст. 257 НК РФ). Если функциональное назначение компьютера не изменилось, то замена комплектующих признается ремонтом. Аналогичная точка зрения отражена в письмах Минфина России от 9 октября 2006 г. № 03-03-04/4/156 и от 27 мая 2005 г. № 03-03-01-04/4/67.

Разделяют данную позицию арбитражные суды. По их мнению, замена неисправных частей объекта основных средств на более мощные (совершенные) не является модернизацией. Если в результате такой замены технологическое или производственное назначение объекта не изменилось, то, несмотря на улучшение его эксплуатационных характеристик, затраты на замену неисправных узлов (агрегатов) следует квалифицировать как расходы на ремонт основного средства (см., например, постановления ФАС Московского округа от 23 июля 2008 г. № КА-А40/6654-08, от 14 августа 2006 г. № КА-А40/7489-06, Уральского округа от 17 июня 2008 г. № Ф09-4293/08-С3, от 7 июня 2006 г. № Ф09-4680/06-С7, Северо-Западного округа от 21 августа 2007 г. № А56-20587/2006).

Ремонт компьютера: виды и в чем отличие

Одной из важнейших задач бухгалтера является грамотность оформления учетных операций, связанных с ремонтом и модернизацией компьютерной техники. Прежде чем приступить к отображению ремонтных операций компьютерной техники нужно учитывать ряд факторов:

- Разновидность ремонта: текущий или капитальный (модернизация);

- Ремонтные работы осуществляются средствами самой организации или же посредством услуг специализированных фирм.

Данные моменты в учете очень важны, поскольку порядок отображения этих операций в налоговом учете и в бух.учете кардинально отличаются. Помочь в решении этого вопроса может правильно поставленная цель проведения ремонта:

- Устранение появившихся неисправностей, которые затрудняют или вообще делают невозможным дальнейшее эксплуатирование данного основного средства;

- Улучшение характеристик и изменение назначения данного основного средства.

То есть, если присущий физический износ детали – поломка компьютерного элемента, то это будет считаться текущим ремонтом компьютера. Если же компьютерная деталь меняется по причине морального износа, то это будет являться его модернизацией.

К модернизации данного внеоборотного актива можно отнести такие виды работ:

Получите 267 видеоуроков по 1С бесплатно:

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.3 и 8.2;

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

- Увеличили объем оперативной памяти или жесткого диска;

- Замена на более быстрый и мощный процессор;

- Замена материнской платы и видеокарты на более быстродействующую;

- Замена монитора на модель, которая имеет большую диагональ.

Бухучет: ремонт

В бухучете затраты на ремонт отразите в том отчетном периоде, к которому они относятся. Они включаются в состав расходов по обычным видам деятельности (п. 27 ПБУ 6/01, подп. 5, 7 ПБУ 10/99). Поэтому списание комплектующих при ремонте компьютера отразите проводкой:

Дебет 20 (23, 25, 26, 29, 44…) Кредит 10-5

– списаны комплектующие на ремонт компьютера.

Такой порядок предусмотрен пунктом 67 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н.

Ситуация: нужно ли составлять акт по форме № ОС-3 при замене неисправных комплектующих в компьютере?

Если местонахождение компьютера при ремонте не меняется, то составлять акт по форме № ОС-3 не нужно.

Объясняется это тем, что составление этого акта обязательно при приеме-сдаче основного средства от заказчика к исполнителю (указания по заполнению формы № ОС-3, утвержденные постановлением Госкомстата России от 21 января 2001 г. № 7). Например, если компьютер был передан для ремонта подрядчику или в ремонтную службу организации.

Если же при ремонте местонахождение объекта не меняется (т. е. он не был передан подрядчику или в ремонтную службу), то приема-передачи основного средства не происходит. Однако в данном случае замену комплектующих в компьютере необходимо документально подтвердить (ч. 1 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ). Для этого можно составить акт о замене запчастей в объекте основных средств.

Совет: чтобы упростить документооборот, акты о замене комплектующих в компьютере можно составлять в конце месяца по каждому исполнителю работ.

См. также ремонт оборудования в бухгалтерском учете

Акт модернизации образец

Постановление № 7 утвердило акт о приеме-сдаче отремонтированных объектов основных средств для оформления и фиксации приема-передачи восстановленных и готовых к дальнейшей эксплуатации ОС. В соответствии с п.

67 Рекомендаций № 91н издержки на ремонт ОС показывают в учете на основании данных первички по учету операций на отпуск ТМЦ, начисления зарплаты и прочих затрат. Согласно п. 6 ПБУ 6/01 единица учета ОС — инвентарный объект, которому присваивается индивидуальный инвентарный номер.

При приеме объекта на него заводится инвентарная карточка ОС-6 или книга ОС-6а, в которую заносится вся информация о нем. Скачать бланк унифицированной формы ОС-6 Инвентарная карточка группового учета объектов основных средств.

Форма ОС-6а Образец заполнения формы ОС-3: В организациях с большой номенклатурой основных фондов карточки ОС-6 группируются по амортизационным группам ОС.

Основные средства (ОС) имеют свойство выходить из строя и изнашиваться. Для возобновления эксплуатации их можно отремонтировать, реконструировать или модернизировать. Ремонт способствует устранению поломок и дефектов, что позволяет вновь использовать ОС по назначению. Модернизация и реконструкция улучшают свойства объекта и его производственные показатели.

Восстановление и наладка ОС может производиться самостоятельно или с помощью сторонней организации. Акт о приеме-сдаче отремонтированных объектов основных средств (форма ОС-3) оформляется при сдаче объекта по окончании ремонта, восстановления или улучшения.

Приказ о модернизации основного средства

Внимание

К ним относятся следующие моменты:

- если работы выполнялись за счёт собственных средств компании, документ может быть составлен в одном экземпляре, который будет храниться в бухгалтерии предприятия;

- если ремонт был заказан у других лиц, то бланк заполняется в количестве экземпляров, равному общему числу всех участников процесса.

Например, предприятие заключило договор с подрядчиком. Для перевозки основного средства была привлечена транспортная компания.

В данном случае документ оформляется в трёх экземплярах: для заказчика, перевозчика и подрядчика. Форма заполняется на двух страницах. Документ состоит из нескольких разделов:

Документальное оформление модернизации основных средств

На основе распоряжения руководителя создается соответствующая комиссия, которая признает тот или иной объект материально-технической базы нуждающимся в обновлении, составляет график работ и подготавливает прочую документацию.

Также она контролирует процедуру модернизации, а затем, после проведенных улучшающих манипуляций, осуществляет приемку основного средства. Кто пишет приказ Непосредственно функция по составлению приказа может быть возложена на начальника структурного подразделения, секретаря, юриста или иного близкого к руководству компании сотрудника.

После формирования распоряжения, оно в обязательно порядке должно быть передано на подпись директору – без его автографа бланк не обретет законного статуса.

Форма ос-3. акт о приеме-сдаче ос после ремонта

Заключение комиссии: Предусмотренныеработыдоговором(заказом)выполнены полностью/не полностью (указать, что именно не выполнено) По окончании работ (ремонта, модернизации) объектпрошелиспытанияисданвэксплуатацию.

Измененияв характеристикеобъекта,вызванныекапитальнымремонтом, модернизацией: Заказчикосмотртранспортногосредствавприсутствии Исполнителя произвел. Председатель комиссии: должностьподписьрасшифровка подписи Члены комиссии: должностьподписьрасшифровка подписи должностьподписьрасшифровка подписи Транспортное средство сдал: » » г.

должностьподписьрасшифровка подписи М.П. принял: » » г. Должностьподписьрасшифровка подписи М.П. главный бухгалтер: Подписьрасшифровка подписи Сохраните этот документ сейчас.

Акт о приеме-сдаче работ по ремонту, модернизации транспортного средства

- заказ — в этом реквизите отмечается номер договора и дата его составления;

- периоды работ по реконструкции устанавливаются в соглашении и фиксируются в акте;

- номер документа;

- дата составления, то есть день передачи основного средства из ремонта в эксплуатацию.

- Первый раздел. В этой таблице указываются сведения о состоянии объекта до начала ремонта:

- наименование средства согласно инвентарной карточке;

- заводской номер (то есть серийный);

- инвентарный номер объекта, зафиксированный в данных бухгалтерского учёта;

- номер паспорта;

- размер восстановительной либо остаточной стоимости объекта;

- срок эксплуатации, при этом в него не входят периоды времени, в которые актив находился на консервации.

Бухучет: модернизация

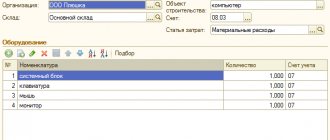

Затраты на модернизацию учтите на счете 08 «Вложения во внеоборотные активы» с последующим включением в первоначальную стоимость основного средства (п. 42 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н). Чтобы обеспечить возможность получения данных по видам капитальных вложений, к счету 08 целесообразно открыть субсчет «Расходы на модернизацию».

В бухучете списание комплектующих при модернизации компьютера отразите проводкой:

Дебет 08 субсчет «Расходы на модернизацию» Кредит 10-5

– списаны комплектующие на модернизацию компьютера.

После замены комплектующих при модернизации нужно составить акт по форме № ОС-3. Он утверждается руководителем организации и передается бухгалтеру. Сведения о модернизации отразите в инвентарной карточке учета компьютера по форме № ОС-6 (ОС-6а) или в инвентарной книге по форме № ОС-6б (предназначена для малых предприятий) (п. 40 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н). В бухучете при этом сделайте проводку:

Дебет 01 Кредит 08 субсчет «Расходы на модернизацию»

– увеличена первоначальная стоимость компьютера на стоимость комплектующих.

Такой порядок установлен в пункте 42 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н.

О том, как начислять амортизацию после модернизации компьютера, см. Как отразить в учете модернизацию основных средств.

Ситуация: как в бухучете списать расходы на модернизацию компьютера, стоимость которого была учтена единовременно? Она не превышает 40 000 руб., а согласно учетной политике организации объекты с такой стоимостью отражаются в составе МПЗ.

Расходы на модернизацию также можно списать единовременно.

Организация имеет право учитывать активы, полностью соответствующие признакам основных средств, но стоимостью не более 40 000 руб., в качестве МПЗ на счете 10 (п. 5 ПБУ 6/01, Инструкция к плану счетов). Это означает, что при учете стоимости таких объектов следует руководствоваться нормами ПБУ 5/01. В этом нормативном акте не предусмотрено увеличения стоимости МПЗ после проведения работ по модернизации объектов. Поэтому, независимо от суммы, все затраты на модернизацию компьютера, ранее учтенного в составе МПЗ, можно учесть в составе расходов единовременно.

Проводки по модернизации компьютера

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| Текущий ремонт компьютера (собственными силами) | ||||

| 23 | 70 | 45 000,00 | Начислена заработная плата системному администратору, который осуществил текущий ремонт компьютера | Зарплатная ведомость |

| 23 | 69 | 13 500,00 | Начислены страховые взносы на зарплату системного администратора | Зарплатная ведомость |

| 23 | 10-01 | 7 800,00 | Списаны комплектующие запчасти, необходимые для ремонта компьютера | Накладная |

| Текущий ремонт компьютера (привлечение посторонних организаций) | ||||

| 23 | 60.1 | 12 711,86 | Предоставлена услуга по ремонту компьютера (без НДС) | Акт выполненных работ |

| 19 | 60.1 | 2 288,14 | Выделен НДС с услуги по ремонту компьютера | Счет входящий |

| 60.1 | 51 | 15 000,00 | Оплата услуг ремонтной организации12711,86 + 2288,14 = 15000,00 руб. | Платежное поручение |

| Модернизация компьютера | ||||

| 02-01 | 01.09 | 20 000,00 | Списана доля амортизационных отчислений | Амортизационная ведомость, бухгалтерская справка |

| 91-02 | 01.09 | 7 200,00 | Списана остаточная стоимость выбывающих деталей | Акт списания, бухгалтерская справка |

| 91.02 | 23 | 1 500,00 | Списаны затраты, связанные с демонтажем оборудования | Бухгалтерская справка |

| 60.01 | 51 | 12 980,00 | Куплены комплектующие, которые необходимы для модернизации компьютера | Платежное поручение |

| 10.01,10.05,10.06 | 60-01 | 11 000,00 | Оприходованы материалы, необходимые для модернизации данного основного средства (Стоимость указана без учета НДС)12980,00 – 18% НДС (1980,00 руб.) = 11000,00 руб. | Накладная |

| 19 | 60.01 | 1 980,00 | Начислен НДС от суммы поступивших запчастей | Счет входящий |

| 08.03 | 10.01,10.05,10.06 | 11 000,00 | Списаны материалы необходимые для модернизации компьютера | Накладная, бухгалтерская справка |

| 08.03 | 23 | 7 500,00 | Списаны производственные затраты, которые имели место при модернизации данного актива | Бухгалтерская справка |

| 01 | 08.03 | 18 500,00 | На стоимость проведенной модернизации увеличена первоначальная стоимость компьютера11000,00 + 7500,00 = 18500,00 руб. | Бухгалтерская справка |

Бухучет: использование старых комплектующих

После замены старые комплектующие могут быть пригодны для дальнейшего использования. Например, организация может продать их либо использовать при ремонте других компьютеров. В этом случае при поступлении замененных комплектующих заполняется накладная по форме № М-11 (п. 57 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н).

Ситуация: как отразить в бухучете поступление и использование комплектующих, замененных при модернизации или ремонте компьютера. Комплектующие пригодны для дальнейшего использования?

Поступление демонтированных комплектующих отразите в составе прочих доходов. Старые комплектующие могут быть пригодны для дальнейшего использования, например, для ремонта.

Организация может руководствоваться положениями пункта 79 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н. В нем сказано, что пригодные для использования детали, узлы и агрегаты выбывающих объектов основных средств приходуются по текущей рыночной стоимости. Поступление таких комплектующих отразите в составе прочих доходов. Под рыночной стоимостью в данном случае понимается сумма денежных средств, которая может быть получена организацией в результате продажи комплектующих для компьютера (п. 9 ПБУ 5/01).

При поступлении комплектующих для компьютера на склад сделайте проводку:

Дебет 10-5 Кредит 91-1

– оприходованы комплектующие для компьютера, бывшие в эксплуатации (на основании требования-накладной по форме № М-11.

Иногда, чтобы привести замененные комплектующие в пригодное состояние, организации ремонтируют их. В этом случае в стоимость восстановленных комплектующих нужно включить затраты на ремонт (п. 11 ПБУ 5/01).

Если в дальнейшем комплектующие будут проданы, в бухучете сделайте проводку:

Дебет 91-2 Кредит 10-5

– списана стоимость проданных комплектующих на расходы на продажу.

Если в дальнейшем комплектующие будут использованы при ремонте других компьютеров, в бухучете сделайте проводку:

Дебет 20 (23, 26, 25, 29, 44…) Кредит 10-5

– списаны комплектующие на ремонт компьютеров.

Налог на прибыль: ремонт

В налоговом учете компьютеры признаются основными средствами, если стоят более 100 000 руб. (п. 1 ст. 257 НК РФ).

Поэтому, если комплектующие использованы при ремонте такого компьютера (основного средства), их стоимость включите в состав прочих расходов на основании пункта 1 статьи 260 Налогового кодекса РФ.

Специального порядка учета расходов на ремонт компьютера, не являющегося основным средством, в Налоговом кодексе РФ не предусмотрено. Поэтому затраты на ремонт такого имущества организация вправе учесть как прочие расходы согласно подпункту 49 пункта 1 статьи 264 Налогового кодекса РФ. Такой вывод позволяют сделать разъяснения Минфина России, данные в письме от 30 июня 2008 г. № 03-03-06/1/376.

Организации, применяющие метод начисления, налоговую базу уменьшают по мере замены комплектующих в компьютере (п. 5 ст. 272 НК РФ). Если организация применяет кассовый метод, налоговая база уменьшается по мере замены и оплаты комплектующих поставщику (п. 3 ст. 273 НК РФ).

Пример отражения в бухучете и при налогообложении замены комплектующих при ремонте компьютера. Организация применяет общую систему налогообложения

В феврале на компьютере, установленном в бухгалтерии ООО «Альфа», вышел из строя блок питания. Для его замены организация приобрела новый блок питания по цене 2360 руб. (в т. ч. НДС – 360 руб.). Старый блок питания не подлежит восстановлению. В этом же месяце был составлен акт о замене блока питания. «Альфа» применяет метод начисления и платит налог на прибыль помесячно. Операций, не облагаемых НДС, организация не выполняет. Учет материалов организация ведет без отражения на счетах 15 и 16.

В феврале бухгалтер «Альфы» сделал следующие записи:

Дебет 10-5 Кредит 60 – 2000 руб. (2360 руб. – 360 руб.) – приобретен блок питания;

Дебет 19 Кредит 60 – 360 руб. – учтен НДС со стоимости блока питания;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19 – 360 руб. – принят к вычету НДС;

Дебет 60 Кредит 51 – 2360 руб. – перечислены денежные средства за блок питания;

Дебет 26 Кредит 10-5 – 2000 руб. – списана стоимость блока питания на текущие расходы организации.

При расчете налога на прибыль за февраль бухгалтер «Альфы» учел в составе расходов на ремонт основных средств стоимость блока питания в размере 2000 руб.

Порядок отнесения затрат на ремонт и модернизацию компьютеров и другой оргтехники

Самойлов С.В.

Опубликовано в номере: Консультант бухгалтера №4 / 2004

В настоящее время производственная и хозяйственная деятельность любой организации неразрывно связана с использованием компьютерной техники и оргтехники. Применение данной техники требует осуществления расходов на ее содержание и ремонт, а с течением времени также и на модернизацию. В каждом случае при производстве таких расходов необходимо учитывать положения законодательства о порядке их отражения в бухгалтерском и налоговом учете.

Как правило, в комплект компьютерной техники входят процессор, монитор, принтер, мышь, клавиатура. В приобретаемый организацией комплект могут также включаться модемы, сканеры, лицензионное программное обеспечение и др.

Так как срок использования большинства из указанных выше предметов составляет свыше 12 календарных месяцев, то согласно ПБУ 6/01, каждый из них должен быть отражен в составе объектов основных средств организации. Отнесение вычислительной техники к объектам основных средств подтверждено в пункте 5 ПБУ 6/01.