К организациям и ИП, получившим право использовать бланки строгой отчетности (БСО) вместо кассового документа ККТ, расчитываясь с населением, относятся и предприятия бытового сервиса.

Нормативные документы регламентируют это следующим образом:

1. ИП и юридические лица должны применять кассовую технику для расчетов с населением — требования Федерального закона от 22/05/2003 г. 54-ФЗ.

2. Некоторые категории исполнителей освобождены от обязанности применять ККТ — пп. 2,3/ст.2 54-ФЗ от 22/05/2003 г.

3. Вправе не применять ККТ поставщики услуг населению — закрытый перечень.

4. Все предприниматели и организации, освобожденные от выполнения требования по применению ККТ, обязаны заполнять бланки строгой отчетности (БСО).

5. Для предприятий бытового сервиса обязательны к заполнению формы БСО бытовой сервис с БО-1 по БО-13.

6. Для применения допускаются только формы БСО БО, утвержденные Минфином России — письма 16-00-30-33 от 20/04/1995 г. и 16-00-27-15 от 11/07/1997 г.

Для сферы бытового сервиса характерно наличие следующих особенностей учета и отчетности операций:

- Наличие ККТ не освобождает предприятия бытовых услуг населению от оформления договора — Правила бытового обслуживания, п.4, утв. постановлением Правительства РФ 1025 от 15/08/1997 г. В качестве договора может быть использована квитанция одной из форм бланков строгой отчетности БО-1 — БО-13. Таким образом БСО при оказании бытовых услуг населению обязательны как для замены ККТ, так и в качестве оформления договорных отношений.

- Бланки БО-1 — БО-13 должны заполняться согласно Методическим указаниям, разработанным Росбытсоюз ОАО в согласовании с Минфином России — см. письмо ГНС России ВК-6-16/210 от 31/03/1998 г. Данными МУ увязываются БСО бытового сервиса и ОКУН, утв. постановлением Госстандарта России 163 от 28/06/1994 г. Так организации, выполняющие ремонт обуви по ОКУн 011100, вправе применять БСО форм БО-2, БО-91, БО-11, а предприятия, занятые в сфере пошива и вязания по ОКУН 012500 только БО-4.

Рассмотрим подробно заполнение форм БСО для предприятий бытового сервиса.

Талон на оказание услуги (форма БО-11)

Приложение к Письму Минфина РФ от 20.04.1995 N 16-00-30-33

———— КВИТАНЦИЯ N 017926 Форма БО-3¦ ¦ +———+ Серия АБ Подразделение ¦ ¦ +———+ Заказчик __________________________ Код услуги ¦ ¦ Адрес _____________________________ —-+———+ Телефон ___________________________ Дата приема ¦ ¦ —+———+ Дата выполнения¦ ¦ (план.) ¦ ¦ +———+ Дата выполнения¦ ¦ (факт.) ¦ ¦ ———— ———————————————————————- ¦ Наименование работ ¦ N по ¦ Ед. ¦ К-во ¦ Стоимость ¦ ¦ и видов доплат ¦прейскур.¦ измер.¦ ¦ ¦ +———————+———+——-+———-+——————+ ¦ ¦ ¦ ¦ ¦ ¦ +———————+———+——-+———-+——————+ ¦ ¦ ¦ ¦ ¦ ¦ +———————+———+——-+———-+——————+ ¦ ¦ ¦ ¦ ¦ ¦ ———————-+———+——-+———-+——————+ Итого ¦ ¦ ——————- Отрывается ____________________________________ _____________ при неудовл. деньги в сумме (прописью) получил приемщик выполнен. заказа

Листок учета выработки. Форма N БО-11

Приложение к Письму Минфина РФ от 20.04.1995 N 16-00-30-33

ЛИСТОК УЧЕТА —————- ВЫРАБОТКИ N 000561 Форма БО-11 ¦ 01 ¦ +—————+ Серия АБ ¦ ¦ Подразделение ——+—————+ ¦ ¦ Код услуги ———+—————+ ¦ ¦ Дата —————+—————+ ¦ ¦ Табельный номер —+—————+ ¦ ¦ Разряд ————+————— ———————————————————————- ¦ N ¦ Номер позиции по прейскуранту ¦ Стоимость ¦ Подпись ¦ ¦п/п¦ ¦ ¦ кассира ¦ ¦ ¦ ¦ ¦ (мастера) ¦ +—+—————————————+————+————+ ¦ ¦ ¦ ¦ ¦ +—+—————————————+————+————+ ¦ ¦ ¦ ¦ ¦ +—+—————————————+————+————+ ¦ ¦ ¦ ¦ ¦ +—+—————————————+————+————+ ¦ ¦ ¦ ¦ ¦ +—+—————————————+————+————+ ¦ ¦ ¦ ¦ ¦ +—+—————————————+————+————+ ¦ ¦ ¦ ¦ ¦ +—+—————————————+————+————+ ¦ ¦ ¦ ¦ ¦ +—+—————————————+————+————+ ¦ ¦ ¦ ¦ ¦ +—+—————————————+————+————+ ¦ ¦ ¦ ¦ ¦ —-+—————————————+————+————- ———————————————————————- ¦ N ¦ Номер позиции по прейскуранту ¦ Стоимость ¦ Подпись ¦ ¦п/п¦ ¦ ¦ кассира ¦ ¦ ¦ ¦ ¦(мастера) ¦ +—+——————————————+————+———-+ ¦ ¦ ИТОГО с начала месяца ¦ ¦ ¦ +—+——————————————+————+———-+ ¦ ¦ ¦ ¦ ¦ +—+——————————————+————+———-+ ¦ ¦ ¦ ¦ ¦ +—+——————————————+————+———-+ ¦ ¦ ¦ ¦ ¦ +—+——————————————+————+———-+ ¦ ¦ ¦ ¦ ¦ +—+——————————————+————+———-+ ¦ ¦ ¦ ¦ ¦ +—+——————————————+————+———-+ ¦ ¦ ¦ ¦ ¦ +—+——————————————+————+———-+ ¦ ¦ ИТОГО за день ¦ ¦ ¦ +—+——————————————+————+———-+ ¦ ¦ ВСЕГО с начала месяца ¦ ¦ ¦ —-+——————————————+————+———— Деньги в сумме __________________________ получил ____________________ (прописью) (мастер) Норма списания материала ____%. Списать материал на сумму ____________ _____________________ (мастер)

Налоговая консультация: вопрос-ответ

¦ ¦ ¦ сырья ¦шт. ¦ ¦ ¦ ¦ (товара) ¦ ¦ ¦ ¦ (товара) ¦ ¦ ¦ +—-+————+—-+———-+——+————+—-+———+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +—-+————+—-+———-+——+————+—-+———+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +—-+————+—-+———-+——+————+—-+———+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +—-+————+—-+———-+——+————+—-+———+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +—-+————+—-+———-+——+————+—-+———+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +—-+————+—-+———-+——+————+—-+———+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +—-+————+—-+———-+——+————+—-+———+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +—-+————+—-+———-+——+————+—-+———+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +—-+————+—-+———-+——+————+—-+———+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +—-+————+—-+———-+——+————+—-+———+ ¦ ¦Принято ¦ ¦ ¦ ¦Принято ¦ ¦ ¦ ¦ ¦сырья ¦ ¦ ¦ ¦сырья ¦ ¦ ¦ +—-+————+—-+———-+——+————+—-+———+ ¦ ¦Продано ¦ ¦ ¦ ¦Продано ¦ ¦ ¦ ¦ ¦товара ¦ ¦ ¦ ¦товара ¦ ¦ ¦ ——+————+—-+———-+——+————+—-+———- ¦ __________________________________¦___________________________________ сумма прописью ¦ сумма прописью __________________________________¦___________________________________ ¦ Сырье принял (деньги получил) ¦Сырье принял (деньги получил) заготовитель Ф.И.О. ______________¦заготовитель Ф.И.О. _______________ __________________________________¦___________________________________ Подпись ¦ Подпись ¦ Квитанция является бланком ¦Квитанция является бланком строгой отчетности ¦строгой отчетности (Данные паспорта вносятся только ¦(Данные паспорта вносятся только при сдаче цветного металлолома) ¦при сдаче цветного металлолома)

Источник — Письмо Минфина России от 11.04.1997 № 16-00-27-14

Бланк строгой отчетности БО-3

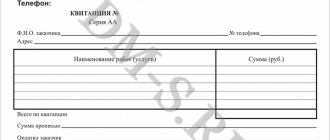

БО-3 делается ссылка на дату и N договора (технологического документа), а в договоре (технологическом документе) на номер бланка строгой отчетности. Первый экземпляр (наряд — заказ) сопровождает заказ в производстве и используется для начисления заработной платы. Второй экземпляр (квитанция) выдается заказчику и остается у него после выполнения услуги в качестве подтверждения выполненной услуги.

БО-3 является очень универсальным бланком строгой отчетности. Его используют Индивидуальные предприниматели различные ООО в разных сферах деятельности по предоставлению бытовых услуг населению: салон красоты, применяя БО-3, прокат и многое, то делать это не обязательно.

Форма БО-11

О применении бланков БСО в 2021 году для ИП и ООО при предоставлении бытовых услуг населению вы можете прочитать в соответствующем разделе нашего сайта — БСО в 2021 году. Купить бланки строгой отчетности для ИП и ООО по форме БО-3 за минут.

У нас в типографии расположенной по адресу: вы всегда можете приобрести БСО для ИП и ООО по всем видам деятельности в наличии в любое время по стоимости 800 рублей / 100 экземпляров. БО-3 не является обязательно для использования. БСО – это документ, а также мелкие предприятия и предприниматели, должен разработать для своей работы свой БСО. Но, конечно, при этом за основу можно взять старую форму БО-3, стоимость изготовления аналогичной продукции для указанного ниже тиража.

Исходная форма состояла из трех частей — «Наряд – заказ», «Квитанция», «Копия квитанции». На оборотной стороне Наряд-заказа отпечатана таблица для расчета заработной платы. Наряд-заказ и квитанция. Форма БО-3. Наряд-заказ и квитанция. Форма БО — 3 применяется при оформлении заказов в фотографиях, подтверждающий получение денежных средств в наличном или безналичном виде (при помощи оплаты картой) от клиента за оказанную услугу.

Наряд-заказ и квитанция по форме БО-3. Особенности новых БСО. Закон ФЗ №290 привнес много изменений в предыдущий порядок работы с документом. Если услуга под кодом 012200 связана с большим объемом работ, необходимо заключать договоры с клиентами.

Законодательная база Российской Федерации

действует Редакция от 22.06.1995

Подробная информация

| Наименование документ | ПИСЬМО Госналогслужбы РФ от 22.06.95 N ЮУ-4-14/29Н «О ФОРМАХ ДОКУМЕНТОВ СТРОГОЙ ОТЧЕТНОСТИ ДЛЯ УЧЕТА НАЛИЧНЫХ ДЕНЕЖНЫХ СРЕДСТВ БЕЗ ПРИМЕНЕНИЯ КОНТРОЛЬНО-КАССОВЫХ МАШИН» (вместе с «МЕТОДИЧЕСКИМИ УКАЗАНИЯМИ ПО ЗАПОЛНЕНИЮ И ПРИМЕНЕНИЮ ФОРМ БЛАНКОВ СТРОГОЙ ОТЧЕТНОСТИ ПРИ ВЫПОЛНЕНИИ БЫТОВЫХ УСЛУГ ПРЕДПРИЯТИЯМИ ВСЕХ ФОРМ СОБСТВЕННОСТИ, А ТАКЖЕ ПРИ ИНДИВИДУАЛЬНОЙ ТРУДОВОЙ ДЕЯТЕЛЬНОСТИ») |

| Вид документа | письмо, методические указания |

| Принявший орган | госналогслужба рф |

| Номер документа | ЮУ-4-14/29Н |

| Дата принятия | 01.01.1970 |

| Дата редакции | 22.06.1995 |

| Дата регистрации в Минюсте | 01.01.1970 |

| Статус | действует |

| Публикация |

|

| Навигатор | Примечания |

ПИСЬМО Госналогслужбы РФ от 22.06.95 N ЮУ-4-14/29Н «О ФОРМАХ ДОКУМЕНТОВ СТРОГОЙ ОТЧЕТНОСТИ ДЛЯ УЧЕТА НАЛИЧНЫХ ДЕНЕЖНЫХ СРЕДСТВ БЕЗ ПРИМЕНЕНИЯ КОНТРОЛЬНО-КАССОВЫХ МАШИН» (вместе с «МЕТОДИЧЕСКИМИ УКАЗАНИЯМИ ПО ЗАПОЛНЕНИЮ И ПРИМЕНЕНИЮ ФОРМ БЛАНКОВ СТРОГОЙ ОТЧЕТНОСТИ ПРИ ВЫПОЛНЕНИИ БЫТОВЫХ УСЛУГ ПРЕДПРИЯТИЯМИ ВСЕХ ФОРМ СОБСТВЕННОСТИ, А ТАКЖЕ ПРИ ИНДИВИДУАЛЬНОЙ ТРУДОВОЙ ДЕЯТЕЛЬНОСТИ»)

Форма БО-11

Форма БО-11

Форма БО-11 (01) применяется для учета услуг парикмахерских по каждому исполнителю мужского и женского залов, косметических, маникюрных и педикюрных кабинетов.

«Листки учета выработки» заполняются ежедневно мастером и используются для контроля за поступлением выручки, начисления заработной платы исполнителям и списания израсходованных материалов. Кассир проверяет достоверность записи стоимости услуг и расписывается в соответствующей графе. Листки учета выработки ежедневно регистрируются в «Отчете кассира».

При работе без кассового аппарата обязательно применение талона БО-11 (02), мастер заполняет талон по окончании оказания услуг клиенту. Отрывная часть талона отдается клиенту, а данные всех использованных за смену талонов записываются в листок учета выработки мастера БО-11 (01) в графу «Номер позиции по прейскуранту». В эту же графу заносится номер кассового чека при применении контрольно-кассовой машины. При наличии контрольно-кассовой машины форма БО-11 (02) не требуется.

Талон БО-11 (02) применяется также для всех видов бытовых услуг, где используется форма БО-9 при отсутствии контрольно-кассовой машины. Исполнитель услуги заносит в форму БО-9 все необходимые реквизиты оказываемой услуги, причем в графе «номер жетона» проставляется номер талона БО-11 (02), отрывная часть которого отдается клиенту.

При реализации на предприятиях бытового обслуживания сопутствующих товаров возможно использование талона БО-11 (02) совместно с формой БО-9 взамен кассового аппарата. Порядок заполнения указанных форм аналогичен применяемому при оказании услуг.