Рекомендации пользователям программ «1С:Предприятия»

Если внесены изменения в приложение к книге покупок, например в раздел 8.1, то сведения из книги покупок в составе корректировки идут с признаком «1» — сведения актуальны, а приложение — раздел 8.1 с признаком актуальности «0» — сведения неактуальны.

Порядок корректировки Расчета по страховым взносам В каком случае необходима корректировка Расчета взносов в 2021 г.? Если организация или ИП обнаружили, что в сданном ими Расчете по страховым взносам по какой-либо причине оказалась занижена сумма подлежащих уплате взносов, необходимо представить в налоговую инспекцию уточненный Расчет (п.п.1, 7 ст. 81 НК РФ).

После того как все данные о поступившей и израсходованной продукции заполнены, следует перейти к этапу контроля и отправки.

Отчет с кодом ошибки 50 не поступит в ПФР, его придется срочно переделать. Если в протоколе указаны коды неточностей 30, отчетность также нужно переделать. Для расшифровки кодов ошибок используйте таблицы 34-41 (постановление Правления ПФР РФ от 6.12.2018 № 507п).

Итоги

Корректировка 4-ФСС в 2020-2021 годах проводится по правилам, предусмотренным в ст. 24 закона № 125-ФЗ. Если в исходном расчете из-за ошибок была занижена база по взносам «на травматизм», представление корректировки обязательно. При таких обстоятельствах до подачи уточненки следует доплатить недостающую сумму взносов и пени. Тогда компания сможет избежать штрафа. В остальных случаях работодатель может произвести корректировку 4-ФСС добровольно.

Источники:

- Федеральный закон от 24.07.1998 № 125-ФЗ (ред. от 02.12.2019) «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний»

- Приказ ФСС РФ от 26.09.2016 № 381 (ред. от 07.06.2017) «Об утверждении формы расчета по начисленным и уплаченным страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения и Порядка ее заполнения»

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Когда корректировка декларации по НДС не обязательна

Если поступило требование от налоговой о представлении пояснения по сданной декларации (п. 3 ст. 88 НК РФ). Пояснения должны включать обоснование изменений, внесенных в уточненную декларацию по НДС.

Прием таких файлов происходит только в «ручном режиме», то есть инспектор сам регистрирует этот отчет в ПО ИФНС. И даже если отправка согласована, но поступил отказ — абонент должен снова обратиться к инспектору и выяснить дальнейшие действия (повторно отправить, представить на бумаге, письмом или другие варианты).

Важно: Если документ содержит корректирующие пачки по работникам за любой период 2013 года, то в них нужно исправить отчетный период на 2021.

При отсутствии сведений по одному из сотрудников отчет поступит в ПФР, но ошибку потребуется исправить. Например, забыли включить сотрудницу, находящуюся в декрете или в отпуске по уходу за ребенком до полутора лет. Для исправления заполняют отчет типа «Дополняющий». В раздел третий вносят сведения. К исправленному отчету прилагают ОДВ с типом «Исходная».

Какие ошибки чаще всего бывают

Правила заполнения форм регулярно изменяются, обновляются программы, это приводит к ошибкам. Сотрудник формирует документ, отправляет его, выявляются недочеты, и сразу возникает вопрос, как сделать корректирующий отчет СЗВ-ТД, чтобы устранить допущенные нарушения.

На практике часто встречаются ошибки следующих видов:

- неверная дата заявления о ведении трудовой книжки;

- подпись уполномоченного лица недействительна;

- некорректный формат файла;

- неверно указан отчетный период в СЗВ-ТД;

- неверные реквизиты работодателя;

- ошибки в написании дат, номеров, сведений о трудовой деятельности.

Используйте бесплатно инструкции от экспертов КонсультантПлюс, чтобы заполнить СЗВ-ТД, — еще больше примеров заполнения и сроки сдачи.

, чтобы прочитать.

Когда надо сдать уточненку по НДС

Направление учетных форм через Контур.Экстерн осуществляется в два этапа:

- Составление отчета. На выбор пользователя предлагается несколько вариантов:

- формирование непосредственно в сервисе;

- загрузка подготовленного заранее документа и его редактирование;

- загрузка файла отчета, полностью готового к отправке.

- Проверка документа и его направление в ИФНС.

Продавец выставляет покупателю корректировочный счет-фактуру «при изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в том числе в случае изменения цены (тарифа) и (или) уточнения количества (объема) отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав» (п.3 ст. 168 НК РФ). Раздел 6 (исходный) — в разделе 6.2 текущий период. Заполнять нужно лишь подраздел 6.6 доначисленными взносами.

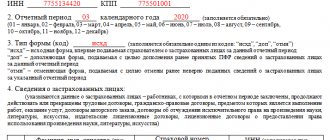

Отличия при заполнении уточненного расчета от первичного только в том, что в определенных полях необходимо отметить, что расчет является корректирующим.

Вносят достоверные и корректные сведения. В зависимости от вида допущенной ошибки разделы заполняют по-разному. Если указали неверные ФИО, СНИЛС, заполняют раздел 1, 2, 3.

Если неточности вызвали, наоборот, переплату, налоговое законодательство не обязывает сдавать уточненку.

Существуют 2 способа произвести корректировки в составе пакета:

- Согласно новым правилам, отчетным периодом всегда является тот, в котором отсылаются данные для корректировок, то есть текущий период.

- По старым правилам за текущий период всегда принимается 2021 год.

Но лучше привести данные налогоплательщика в соответствие с данными ИФНС, чтобы при необходимости беспроблемно делать зачеты или возврат излишне уплаченных сумм.

Часто управления ПФР решают подобные вопросы на свое усмотрение, поэтому перед тем, как оформлять корректировку, нужно уточнить информацию в соответствующем территориальном отделении.

Загружаемый отчет должен быть проверен пользователем самостоятельно и сохранен на диске компьютера или flash-накопителе.

Куда представить корректировку и по какой форме

Сдать корректировочный 4-ФСС нужно в то же территориальное отделение ФСС, куда был представлен исходный расчет и где вы зарегистрированы как страхователь.

Для оформления корректировочного расчета необходимо использовать ту форму, которая действовала в расчетном периоде, за который вносятся изменения (п. 1.5 ст. 24 закона от 24.07.1998 № 125-ФЗ).

Разобраться с тем, по какой форме сдавать корректировочный расчет, несложно — бланк расчета меняется не часто.

Об эволюции бланка 4-ФСС и его актуальной форме узнайте здесь.

Образцы заполнения формы 4-ФСС за разные отчетные периоды, а также построчный алгоритм заполнения отчета вы можете посмотреть в КонсультантПлюс. Если у вас нет доступа к этой правовой системе, пробный полный доступ можно получить бесплатно онлайн.

Расчет по страховым взносам: корректировка

А., то ему нужно будет подготовить уточняющий вариант раздела 3 с измененными данными по этому работнику.

Отчет заполняется привычным образом — так же, как на бумаге или в иных программах / сервисах. Однако есть общие для большинства отчетов поля:

- «КНД формы». Утвержденный код — он проставляется автоматически.

- «Номер корректировки» либо «Вид документа». Здесь нужно указать «0», если документ подается впервые, либо порядковый номер корректирующего отчета, если подается корректировка. Максимальное значение — 999.

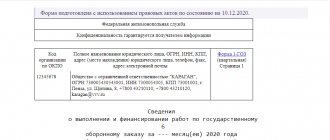

Представить корректировку отчетности необходимо во все контролирующие органы, куда подавалась первичная информация.

Если были загружены готовые файлы, то сначала рекомендуем удалить уже имеющие файлы декларации и приложений в черновике, после этого загрузить новые файлы, которые будут отправлены при подаче корректировки.

Поле «Признак актуальности» заполняется только в приложениях к НДС. Оно появляется, если в поле «Номер корректировки» стоит значение, отличное от 0.

Если организация по каким-то причинам не отчиталась за последний налоговый период до момента реорганизации, то все права и обязанности по представлению налоговой отчетности возлагаются на организацию-правопреемника.

В ст. 81 НК РФ описаны случаи, когда на налогоплательщика не накладываются никакие санкции при подаче уточненного расчета. Это касается ситуаций:

- подача уточненки, в которой взносы к оплате станут меньше, чем в первичном отчете;

- подача уточненки до истечения установленного срока подачи основного расчета;

- подача уточненки при самостоятельно выявленной ошибке до назначения выездной налоговой проверки (при этом неустойка по взносам должна быть оплачена до подачи уточненки, если срок оплаты уже наступил);

- подача уточненки при самостоятельно выявленной ошибке, если при проведении выездной проверки эту ошибку не увидели налоговики.

При заполнении корректировки следует помнить, что:

- заполняются все необходимые листы бланка, даже если сведения на них не отличаются от первичного расчета;

- раздел 3 о персонифицированном учете заполняется только на тех физлиц, которых коснулись изменения;

- во всех графах указываются новые показатели (не значения, на которые нужно уменьшить или увеличить показатели первичного расчета, а именно новые).

Три правила оформления и отправки корректировки

Если раньше вам не приходилось вносить поправки в 4-ФСС, могут возникнуть затруднения. Как сделать корректировку 4-ФСС, соблюдая нормативные требования?

При оформлении и отправке в фонд корректировочного отчета 4-ФСС в 2020-2021 годах рекомендуем придерживаться следующих правил:

- Проставьте номер корректировки на титульном листе 4-ФСС — для этого предусмотрено отдельное поле:

- Все остальные данные нужно отразить так же, как в исходном 4-ФСС с учетом исправленных ошибок и неточностей. Если изменения в расчет вносятся по причине изменения облагаемой базы или отдельных показателей, то отражайте в расчете полностью обновленные данные, а не разницу между первичными и скорректированными данными.

- Вместе с корректировочным 4-ФСС желательно отправить в фонд сопроводительное письмо, в котором нужно отразить причины представления уточненного расчета и указать, какие именно сведения были исправлены или дополнены.

Обязательной формы для такого письма не предусмотрено. Ориентироваться можно на следующий образец:

Внимание! Оформлять сопроводительное письмо необязательно — подобного требования не содержится ни в законе № 125-ФЗ, ни в порядке оформления 4-ФСС, утв. приказом № 381. Поэтому можно обойтись и без него.

Какой указывать тип корректировки в РСВ-1 (расшифровка) в 2019 году

Штрафа за корректировку нет. Главное, сдать корректирующий отчет в сроки, которые установлены для сдачи ЕРСВ.

Дополнительные листы не прикладывают, если ошибка произошла при переносе данных из первичной книги покупок или книги продаж в сведения из книги покупок / продаж — раздел 8 или 9 декларации.

Опыт с инструментом Контур.Эльба. Задание было выполнено быстро и профессионально. Работаем дальше! Благодарю!

При выгрузке уточненной налоговой декларации в приложение 1 к разделу 8 будут перенесены все сведения из дополнительного листа книги покупок (рис. 23).

Кроме того, в некоторых ситуациях требуется повторное представление расчета даже при условии верного указания сумм взносов к начислению. Так, согласно п. 7 стат. 431 отчет признается несданным в следующих случаях:

- Внесение ошибочных персональных данных на сотрудника – в разд. 3 неверно внесены или полностью отсутствуют коды СНИЛС, ИНН, адреса проживания работника.

- Выявление неточностей в числовых показателях – к примеру, в сумме облагаемой базы или в выплатах физлицу, а также в сумме исчисленных взносов в разд. 3.

- Несовпадение общей величины числовых показателей в разд. 3 по предприятию в целом с указанными в подразд. 1.1, 1.3 Прил. 1 к разд. 1 сведениями.

- Несовпадение общей величины начисленных взносов по обязательному пенсионному страхованию из базы в пределах лимита (по всем сотрудникам в разд. 3) с величиной взносов по ОПС в целом по предприятию, указанной в подразд. 1.1 Прил. 1 к разд. 1.

Поле «Признак актуальности» заполняется только в приложениях к НДС. Оно появляется, если в поле «Номер корректировки» стоит значение, отличное от 0.

Разумеется, и информация, аккумулированная в ней, должна быть правдивой. К сожалению, никто не застрахован от ошибок, а потому случаются они и в отчетности. Узнаем, можно ли сдать корректировку по бухгалтерской отчетности, и каким образом это сделать.

Затем должны прийти сообщения из налогового органа. В зависимости от результата это может быть:

- «Извещение о получении электронного документа». Означает, что отчет успешно доставлен в ИФНС.

- «Сообщение об ошибке». Свидетельствует о том, что налоговый орган документ получил, но при его приеме что-то пошло не так. Это может быть проблема с транспортным контейнером, с расшифровкой и так далее. При направлении сообщения об ошибке документооборот по этому отчету завершается. Чтобы направить его снова, нужно ознакомиться с текстом ошибки. При необходимости рекомендуется обратиться в техподдержку оператора ЭДО. Когда ошибка устранена, отчет передается повторно.

Как отменить

Если имеются ошибки, которые нельзя исправить одним документом (поданы данные на однофамильца — не на того сотрудника), вот как исправить ошибку в отчете СЗВ-ТД и отменить направленные ранее сведения:

- Продублируйте форму с ошибочной информацией.

- В поле «Признак отмены» поставьте знак «Х» (без кавычек).

- Направьте документ в ФСС.

Так произойдет отмена ранее поданного документа. После того как сделали отмену в отчете СЗВ-ТД, на сотрудника, вместо которого сведения направили на другого человека (однофамильца), сформируйте и направьте новую (верную) форму.

Различий между тем, как отменить отчет СЗВ-ТД в «Контуре» при необходимости подачи новой формы или отмены без направления новых данных, и тем, как отменить отчет СЗВ-ТД в СБИС, нет: специальных требований к программному обеспечению нет, необходимо верно заполнить саму форму и направить ее в ПФР.

При возникновении технических затруднений рекомендуем обратиться на линию поддержки разработчика вашего программного обеспечения.

Как теперь исправлять ошибки в РСВ-1

Основные разделы уточненной декларации (1-7) представляются в том же виде, что и соответствующие разделы первичной декларации, с учетом произведенных изменений в части суммы налога, подлежащей налоговому вычету (строки 120, 190 и 200 раздела 3) (рис. 14) и, следовательно, суммы налога, подлежащей уплате в бюджет (строка 040 раздела 1) (рис. 13).

Ставьте «0», если в составе уточненки есть новая версия книги покупок, книги продаж и других приложений.

Если новую версию приложения отправлять не нужно, то Признак актуальности должен равняться 1 — сведения актуальны.

Уточненный расчет по страховым взносам

Важным критерием, влияющим на необходимость проведения корректировки годовой бухгалтерской отчетности, является степень существенности ошибки, которая устанавливается компанией. При этом во внимание принимается величина и характер ошибки, а также размер искажения балансовых статей, последовавший за ней.

Это отчет от оператора электронного документооборота о том, что форма им принята. В нем указывается дата и время отправки (для всех регионов России — московское, для Калининградской области — местное).

В корректирующей форме приводятся верные сведения, исключаются неверные. При внесении данных уделите особое внимание составлению разд. 3. Этот лист подается не на всех работников, а только на тех, по которым вносятся исправления. Все прочие страницы, уже сданные ранее, псаются в обязательном порядке.

Как сдать корректирующий отчет СЗВ-ТД

Заполненную корректирующую форму, как и первичную, работодатель передает в ПФР по установленному формату. Компании и ИП, где трудится менее 25 человек, могут сдать бумажный вариант отчета. Остальные работодатели обязаны отправлять отчет в электронном виде. За нарушение электронной формы предусмотрен штраф в 1000 рублей (ч. 4 ст. 17 закона № 27-ФЗ от 01.04.1996).

Полный путеводитель по кадровым вопросам и по электронной трудовой книжке вы можете посмотреть бесплатно в системе КонсультантПлюс.