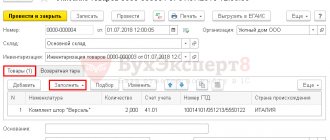

Списание недостачи в результате инвентаризации

Списание недостающих ТМЦ оформляется документом Списание товаров на основании документа Инвентаризация товаров. Вкладка Товары документа Списание товаров заполнится автоматически недостающими ТМЦ из документа Инвентаризация товаров .

Проводки по документу

Документ формирует проводку:

- Дт 94 Кт 41.01 — списание недостачи товаров по фактической (балансовой) стоимости.

Восстановление НДС

Нормативное регулирование

Перечень случаев, при которых необходимо восстанавливать НДС, перечислен в п. 3 ст. 170 НК РФ, и он закрытый. Списание ТМЦ, выявленных в результате недостачи при инвентаризации, в этом перечне прямо не поименовано. Однако контролеры долгое время придерживались позиции, что при выбытии имущества по причинам, не связанным с реализацией или безвозмездной передачей, необходимо восстанавливать НДС, ранее заявленный к вычету.

Логика их рассуждения такова. НДС, предъявленный организации при покупке ТМЦ, подлежит вычету, но только в случае их использования в операциях, признаваемых объектом обложения НДС (п. 2 ст. 171 НК РФ).

Объектом обложения НДС признается реализация товаров на территории РФ. К реализации же приравнивается безвозмездная передача права собственности на товары (пп. 1 п. 1 ст. 146 НК РФ). Но поскольку при списании недостач выявленные ТМЦ невозможно использовать в дальнейшем, то НДС, ранее принятый к вычету, нужно восстановить и заплатить в бюджет (Письма Минфина РФ от 21.01.2016 N 03-03-06/1/1997, от 19.03.2015 N 03-07-11/15015, от 05.07.2011 N 03-03-06/1/397 и др.).

В то же время, есть «революционное» Письмо Минфина РФ от 07.11.2013 N 03-01-13/01/47571, в котором он придерживается иной позиции и предписывает налоговикам в данном вопросе руководствоваться судебной практикой. А она складывалась в пользу налогоплательщиков даже на самом высоком уровне:

- Постановление АС Центрального округа от 24.02.2016 N Ф10-43/2016 по делу N А09-4959/2015.

- Постановление АС Уральского округа от 08.02.2016 N Ф09-203/16 по делу N А60-19040/2015.

- Постановление ФАС Московского округа от 15.07.2014 N Ф05-7043/2014 по делу N А40-135147/2013.

- Решения ВАС РФ от 19.05.2011 N 3943/11, от 21.10.2009 N ВАС-13771/09, от 21.06.2007 N 7016/07, от 23.10.2006 N 10652/06. Последнее из этих решений ФНС довела до сведения подведомственных инспекций Письмом от 21.05.2015 N ГД-4-3/[email protected])

Примечательно, что в 2021 году вышла целая серия писем контролеров, в которых они подтверждают: если списываются ТМЦ в связи с невозможностью их дальнейшего использования, то НДС, ранее принятый к вычету, восстанавливать не нужно (Письма Минфина РФ от 02.03.2018 N 03-03-06/1/13389 и от 15.03.2018 N 03-03-06/1/15834, Письма ФНС РФ от 16.04.2018 N СД-4-3/[email protected] и от 21.05.2015 N ГД-4-3/[email protected]).

Если вы принимаете решение восстановить НДС по недостаче, обнаруженной в результате инвентаризации, то это необходимо сделать в том налоговом периоде, в котором недостающее имущество списывается с учета:

- Дт 91.02 Кт 68.02 — НДС, ранее принятый к вычету, восстановлен.

В налоговом учете суммы восстановленного НДС учитываются в составе прочих расходов (пп. 2 п. 3 ст. 170 НК РФ, Письмо Минфина РФ от 07.12.2007 N 03-07-11/617, Письмо Минфина РФ от 29.01.2009 N 03-07-11/22).

Учет в 1С

Восстановление НДС отражается документом Восстановление НДС через раздел Операции – Закрытие периода – Регламентные операции НДС . Рассмотрим особенности заполнения документа Восстановление НДС по данному примеру.

- Отразить восстановление — в книге продаж;

- флажок Списать восстановленный НДС на затраты установлен.

Вкладка НДС к восстановлению .

Табличная часть документа:

- Поставщик, счет-фактура — поставщик и документ поступления, которым отражено поступление недостающих товаров. В нашем примере: Поставщик — ООО «Ривьера»;

- Счет-фактура — Поступление (акт, накладная) 0000-000022 от 01.06.2018.

Вкладка Счет списания .

Табличная часть документа:

- Счет списания НДС — 91.02 «Прочие расходы».

- Прочие доходы и расходы — Восстановленный НДС, статья прочих расходов, заполняется из справочника Прочие доходы и расходы.

Если в справочнике Прочие доходы и расходы нет необходимой статьи расходов, то ее необходимо добавить по кнопке Создать :

- Вид статьи — Налоги и сборы;

- флажок Принимается к налоговому учету установлен.

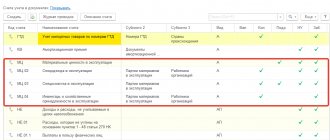

Проводки по документу

Документ формирует проводки:

- Дт 19.03 Кт 68.02 — восстановление НДС.

- Дт 91.02 Кт 19.03 — списание НДС на прочие расходы.

Отчет Книга продаж можно сформировать из раздела Отчеты – НДС – Книга продаж .

Декларация по налогу на прибыль

В декларации по налогу на прибыль сумма восстановленного НДС отражается в составе косвенных расходов:

- Лист 02 Приложение N 2 стр. 041.

Учет списания в бухгалтерском учете

С точки зрения бухгалтерского учета под списанием имущества может пониматься его выбытие по любым основаниям.

К примеру, если списана себестоимость реализованной продукции, проводка делается такая (Приказ Минфина от 31.10.2000 № 94н):

Дебет счета 90 «Продажи», субсчет «Себестоимость продаж» — Кредит счета 43 «Готовая продукция»

А если проданы излишние материалы:

Дебет счета 91 «Прочие доходы и расходы», субсчет «Прочие расходы» — Кредит счета 10 «Материалы

Списание может происходить и без встречного исполнения со стороны получателя. Так, при безвозмездной передаче объекта основных средств делается бухгалтерская запись:

Дебет счета 91, субсчет «Прочие расходы» — Кредит счета 01 «Основные средства»

В указанных выше ситуациях происходит переход права собственности, а это, с точки зрения гл. 21 НК РФ, является реализацией и, следовательно, признается объектом налогообложения по НДС (п. 1 ст. 146 НК РФ). А налоговый вычет по НДС применяется по товарам (работам, услугам), используемых в облагаемых НДС операциях (пп. 1 п. 2 ст. 171 НК РФ). Поэтому по принятому к вычету НДС с такого выбываемого имущества вопрос о восстановлении налога не возникает.

А если товары, основные средства и прочее имущество списываются не в связи с продажей или безвозмездной передачей? К примеру, в случае естественной убыли, выявленной недостачи, хищения или в результате стихийного бедствия. Как быть с НДС?

НДС при прочем списании имущества

Случаи списания ценностей в результате хищения, аварии или естественной убыли не являются ситуациями, когда начисляется НДС. Ведь такие варианты списания имущества не поименованы в НК как облагаемые НДС операции.

Но что делать с тем налогом, который по этим ценностям ранее был обоснованно принят к вычету?

Финансовое ведомство полагает, что при выбытии имущества в указанных выше случаях ценности перестают участвовать в деятельности, облагаемой НДС. А ведь вычет по налогу применяется только в отношении тех товаров (работ, услуг), которые используются при ведении деятельности, облагаемой НДС (п. 2 ст. 171 НК РФ). Поэтому при списании имущества при хищении или аварии НДС нужно восстановить (Письма Минфина от 21.01.2016 № 03-03-06/1/1997 , от 04.07.2011 № 03-03-06/1/387 ):

Дебет счета 91, субсчет «Прочие расходы» — Кредит счета 68 «Расчеты по налогам и сборам», субсчет «НДС»

Что касается восстановления НДС при потерях вследствие естественной убыли, то восстановлению подлежит НДС в той части имущества, потери по которому превышают нормы естественной убыли (Письмо Минфина от 09.08.2012 № 03-07-08/244 ).

С другой стороны, случаи, когда принятый ранее НДС к вычету подлежит восстановлению, поименованы в ст. 170 НК РФ. И вариантов хищения имущества или утраты в результате пожара там нет. Поэтому по другой позиции, подтвержденной мнением ВАС РФ, восстанавливать НДС не нужно (Решения ВАС от 19.05.2011 № 3943/11 , от 23.10.2006 № 10652/06 ). Эта позиция была подтверждена в письме ФНС РФ от 21.05.2015 № ГД-4-3/[email protected] .

Какого подхода по вопросу восстановления НДС придерживаться в таких случаях, каждая организация решает для себя самостоятельно.

Законодательная норма

Напомним, что в результате поправок, внесенных Федеральным законом N 119-ФЗ <1> в гл. 21 НК РФ, обязанность восстанавливать НДС, принятый к вычету по товарам (работам, услугам), в том числе основным средствам и нематериальным активам, имущественным правам, с 01.01.2006 возникает у налогоплательщика в случаях, предусмотренных в п. 3 ст. 170 НК РФ.

<1> Федеральный закон от 22.07.2005 N 119-ФЗ «О внесении изменений в главу 21 части второй НК РФ и о признании утратившими силу отдельных положений актов законодательства РФ о налогах и сборах».

Практически во всех случаях восстановлению подлежат суммы налога в размере, ранее принятом к вычету, однако в отношении основных средств и нематериальных активов — в размере суммы, пропорциональной остаточной (балансовой) стоимости без учета переоценки.

Восстановление сумм налога производится в том налоговом периоде, в котором товары (работы, услуги), в том числе основные средства и нематериальные активы, и имущественные права были переданы или начинают использоваться налогоплательщиком для осуществления операций, указанных в п. 2 ст. 170 НК РФ, кроме случаев перехода на специальные режимы налогообложения, для которых установлены особые правила.

Таким образом, в налоговом законодательстве определен круг операций, при осуществлении которых налогоплательщик обязан восстановить НДС, ранее правомерно принятый к вычету.

Однако в отдельных ситуациях, например при ликвидации недоамортизированных основных средств, выбытии имущества в связи с его хищением, выявлении недостающего имущества в ходе инвентаризации, прямо не предусмотренных нормами гл. 21 НК РФ, возникают споры между налоговыми органами и налогоплательщиками.

Основные правила для вычета и восстановления НДС

В части поступающего к плательщику НДС товара (как и по иным ценностям) НК РФ устанавливает право на налоговый вычет по этому налогу (п. 1 ст. 171). Вычет не будет вызывать вопросов при одновременном выполнении в отношении товара следующих условий:

- последующие операции с ним предполагается осуществлять с НДС (пп. 1, 2 ст. 171 НК РФ);

- товары отражены в учете (п. 1 ст. 172 НК РФ);

- имеется в наличии счет-фактура, оформленный поставщиком (п. 1 ст. 169 НК РФ), или документ (ГТД), подтверждающий факт уплаты налога при ввозе в РФ (п. 1 ст. 172 НК РФ).

Восстанавливать налог, ранее принятый к вычету, НК РФ обязывает во вполне однозначных ситуациях (п. 3 ст. 170), когда товар, с которым связан налог:

- вносится в УК или паевой фонд (подп. 1 п. 3 ст. 170);

- задействуется в операциях, не облагаемых НДС (подп. 2 п. 2 ст. 170);

- меняет свою стоимость в сторону уменьшения (подп. 4 п. 3 ст. 170);

- субсидируется бюджетом (подп. 6 п. 3 ст. 170).

О том, какие операции относят к не облагаемым НДС, подробнее читайте в статье «Операции, не подлежащие налогообложению НДС: виды и особенности».

Заполняем бланк унифицированной формы ИНВ-3

Унифицированная форма ИНВ-3 служит для подведения итогов инвентаризационных мероприятий.

Основная часть ИНВ-3 (страницы 2 и 3) отведена под перечень ТМЦ, подпадающих под инвентаризацию.

В статье описана суть унифицированной формы ИНВ-3, рассказано о том, для кого ее применение обязательно, а также приведен пример заполнения.

Содержание Каждая компания, обладающая более или менее внушительным объемом активов, регулярно должна проводить инвентаризацию товарно-материальных ценностей. Для оформления итогов проведенных мероприятий и служит форма № ИНВ-3, являющаяся, по сути, описью обнаруженных в ходе проверки товарно-материальных ценностей (ТМЦ).

Бланк формы очень удобен и часто используется предприятиями для инвентаризации иных объектов, например документов. Суть инвентаризации состоит в том, что комиссия внимательно должна пересчитать все ТМЦ, хранящиеся на определенных местах, взвесить или измерить все товары или материалы, если у них есть соответствующие единицы измерения.

Для инвентаризации на предприятии формируется специальная комиссия, члены которой и подписывают форму по окончании всех мероприятий. Заполнять следует 2 экземпляра бланка ИНВ-3. 1-й отправляется в бухгалтерский отдел, 2-й отдается лицу, отвечающему за сохранность ТМЦ на данном участке.

Рекомендуем прочесть: Передать квартиру по договору ренты без согласия супруга

ОБРАТИТЕ ВНИМАНИЕ! Опись ИНВ-3 может составляться для каждого человека из группы лиц, являющихся материально ответственными.

О том, как выглядит форма ИНВ-3, можно узнать на нашем сайте: Инвентаризационная опись формы ИНВ-3 до некоторого времени была обязательна для использования всеми российскими компаниями.

Логика ИФНС в вопросе восстановления НДС

В ответе на вопрос о необходимости восстановления НДС по списываемому товару ФНС и Минфин долгое время исходили из того, что списание, независимо от причины, по которой оно происходит (недостача, порча, моральное устаревание), не является операцией, облагаемой этим налогом. Соответственно, согласно тексту п. 2 ст. 170 при такой операции налог должен входить в стоимость списываемого товара. То есть если НДС принимался к вычету при поступлении товара от поставщика, то на момент списания он должен быть восстановлен и включен в расходы.

Подтверждением этой позиции служат неоднократные письма Минфина России:

- от 21.01.2016 № 03-03-06/1/1997 — НДС по списываемому товару должен быть восстановлен и учтен по правилам ст. 170 НК РФ;

- от 19.03.2015 № 03-07-11/15015 — поскольку выбытие в связи с порчей не подлежит обложению НДС, вычет по списываемому товару невозможен;

- от 05.07.2011 № 03-03-06/1/397 — процедура списания товара не облагается НДС, и поэтому налог по такому товару должен быть восстановлен;

- от 24.04.2008 № 03-07-11/161 — списание товара сверх норм естественной убыли требует восстановления НДС в части его стоимости, соответствующей превышению норм.

Но к настоящему времени можно говорить о том, что позиция чиновников изменилась. А причиной тому — многочисленная судебная практика не в пользу налоговиков, которой финансовое и налоговое ведомства предписывают руководствоваться (письма Минфина России от 07.11.2013 № 03-01-13/01/47571, ФНС России от 26.11.2013 № ГД-4-3/[email protected]).

Так, сначала ФНС в письме от 17.06.2015 № ГД-4-3/[email protected] сказала, что не нужно восстанавливать налог в случае утраты имущества в результате чрезвычайной ситуации. А уже в 2021 году и Минфин указал на отсутствие обязанности восстановить НДС при выбытии имущества в результате пожара (письмо от 02.03.2018 № 03-03-06/1/13389). Оба ведомства ссылались на решение ВАС РФ от 23.10.2006 № 10652/06.

Инвентаризационная опись товарно-материальных ценностей по форме ИНВ-3

13736 К перечню документов, которые составляют при плановой или досрочной инвентаризации, относится и унифицированная форма ИНВ-3. Ее заполняют в процессе подсчета ценностей, уже после того, как оформлена , данные о которой указывают в шапке описи.

ФАЙЛЫ Информация о приказе об инвентаризации в форме ИНВ-3 обозначается так: Как и , ИНВ-3 заполняется дважды: один из экземпляров сохраняется у перечисленных на первой странице ответственных лиц, другой — хранится в бухгалтерии предприятия в течение 5 лет. Шапка описи отличается от приказа или постановления инвентаризации тем, что в ней указан вид деятельности предприятия (код ОКОНХ). В некоторых образцах это поле оставляют пустым, но такая практика некорректна.

А вот “Вид операции” не заполняют вполне обоснованно, если компания не использует систему кодов. Допустимо также не указывать код структурного подразделения.

Важно отметить, что на месте вида операции прочерк не ставится: Следующим шагом переходим непосредственно к составлению описи ТМЦ.

Документу должен быть присвоен номер, а также проставлена дата заполнения, которая часто аналогично дате завершения инвентаризации.

В нашем примере речь идет об учете товарных остатков, однако ИНВ-3 может охватывать сырье, материалы, изделия и т.д. Они могут либо находиться в собственности предприятия, либо быть получены для переработки или хранения.

Материально ответственные лица должны проставить подписи как на первой, так и на последней странице (см. Страница №4). Это говорит о том, что они ознакомлены с результатами учета.

Позиция судебных органов в части восстановления

Как мы уже сказали выше, судебные органы, в которые обращаются налогоплательщики, вступающие в споры с ИФНС в отношении необязательности восстановления НДС по списываемому товару, решительно поддерживают позицию таких налогоплательщиков. Обоснование ее базируется на том, что в перечне ситуаций, требующих восстановить налог (п. 3 ст. 170 НК РФ), списание товара не поименовано. Поэтому если все условия для предшествующего ему вычета были выполнены, реальность существования товара и необходимость его списания подтверждены, то восстановление НДС не требуется. Примером таких решений могут служить постановления ФАС:

- Центрального округа от 24.02.2016 № Ф10-43/2016;

- Уральского округа от 08.02.2016 № Ф09-203/16;

- Северо-Кавказского округа от 07.05.2014 № А32-18211/2012;

- Северо-Западного округа от 03.02.2014 № А42-74/2013;

- Московского округа от 25.12.2013 № А40-34818/13;

- Восточно-Сибирского округа от 05.03.2013 № А19-1816/2012;

- Московского округа от 27.12.2012 № А40-120001/11-20-499;

- Уральского округа от 19.10.2011 № Ф09-6671/11.

Неоднократно такой подход был поддержан и Высшим арбитражным судом, что отразилось в решениях:

- от 19.05.2011 № 3943/11;

- от 21.10.2009 № ВАС-13771/09;

- от 21.06.2007 № 7016/07;

- от 23.10.2006 № 10652/06.

Service Temporarily Unavailable

7 ст. 254 НК РФ к материальным расходам для целей налогообложения приравниваются потери от недостачи и (или) порчи при хранении и транспортировке МПЗ в пределах норм естественной убыли, утвержденных в установленном Правительством РФ порядке. Во исполнение данного положения Правительство РФ приняло Постановление от 12 ноября 2002 г. N 814 «О порядке утверждения норм естественной убыли при хранении и транспортировке товарно-материальных ценностей».

Однако с момента введения в действие гл. 25 Налогового кодекса Российской Федерации нормы естественной убыли так и не были утверждены. Вследствие этого между организациями и налоговыми органами возникают споры, связанные с отражением в налоговом учете потерь от недостачи имущества.

По мнению арбитражных судов, несовершение соответствующими государственными органами необходимых действий по принятию норм естественной убыли запасов не должно мешать реализации установленных законом прав налогоплательщика и лишать его законодательно установленного права на уменьшение налогооблагаемой прибыли на сумму потерь от недостачи при хранении и транспортировке товарно-материальных ценностей. Такие выводы сделаны в Постановлении ФАС Северо-Кавказского округа от 31 августа 2004 г. по делу N Ф08-3809/2004-1475А

(C) Fin-Buh.ru. Некоторые материалы этого сайта могут предназначаться только для совершеннолетних.

Возможные варианты поведения налогоплательщика

Несмотря на то, что в вопросе о восстановлении НДС по списываемому товару, чиновники вроде бы определились, полностью исключить возникновение разногласий с контролерами при проверках нельзя. Поэтому налогоплательщику всё еще приходится самостоятельно принимать решение о том, восстанавливать налог в такой ситуации или нет, в зависимости от его готовности к налоговому спору.

Это значит, что у осторожного налогоплательщика на дату списания товара будут возникать проводки:

- в части восстановления суммы налога:

- и по его списанию в прочие расходы:

Налог следует восстановить по ставке, указывавшейся в документах поставщика, применив ее к учетной стоимости списываемого товара.

Но мы считаем, что лучше не перестраховываться. Ведь вероятность получить судебное решение в свою пользу очень высока.

Новый порядок налогового учета излишков, выявленных при инвентаризации

Все организации как минимум раз в год — перед составлением годовой бухгалтерской отчетности — проводят инвентаризацию имущества и обязательств. А еще когда меняется материально ответственное лицо, производится реорганизация, происходят стихийные бедствия и чрезвычайные ситуации, когда выявляются факты хищения, злоупотреблений или порчи имущества. Кроме того, организации могут проводить плановые и внеплановые инвентаризации по собственному усмотрению, в порядке и с периодичностью, закрепленными в учетной политике.

В результате проведенной инвентаризации могут быть выявлены не только недостачи, но и излишки ценностей.

В этом случае нужно обратить особое внимание на то, что с 1 января 2010 г. изменился порядок определения стоимости материально-производственных запасов и иного имущества в виде излишков, выявленных в ходе инвентаризации, в налоговом учете.