При осуществлении деятельности на общей системе налогообложения, компании обязаны уплачивать множество налогов, в том числе и налог на имущество организаций (далее – налог). Своевременность, правильность и полноту начисления и оплаты налога гарантирует осуществление учета в системе 1С версии 8.3. Для этого также необходимо, чтобы осуществлялось регулярное обновление решения, либо самостоятельно заказчиком (если речь идет о базовой версии), либо компанией-франчайзи 1С, с которой заключен договор ИТС и которая предоставляет услуги доработки 1С версий КОРП и ПРОФ.

Когда версия актуальна, то есть отображает все новшества законодательства, можно переходить к настройке программы. Как правильно и максимально эффективно это сделать, мы расскажем ниже.

Настройки для расчета и начисления налога на имущество в 1С 8.3

Шаг 1. Устанавливаем ставки и льготы

В общем порядке Налоговым кодексом РФ установлены следующие максимальные ставки по налогу:

- Для объектов ОС, среднегодовая стоимость которых исчисляется исходя из балансовой (остаточной) стоимости – не более 2,2 % (п. 1 ст. 380 НК РФ);

- Для имущества с кадастровой стоимостью – не более 2 % с 2016 года и далее (п. 1.1 ст. 380 НК РФ).

Так как ставка налога устанавливается законом субъекта РФ, то необходимо узнать ставку, установленную в вашем регионе.

Произведем соответствующие настройки в программе 1С 8.3 Бухгалтерия 3.0. Заходим в раздел Справочники:

В Справочниках открываем Налог на имущество – Ставки и льготы:

По умолчанию в 1С 8.3 в открывшемся окне уже установлены дата и ставка налога. Но можно изменить данные этой строки либо добавить новую.

Если организация применяет максимальную ставку 2,2 % и не имеет налоговых льгот по налогу в виде освобождения, снижения ставки или уменьшения суммы налога, то необходимо изменить лишь дату в строке Установка применяется с:

В случае если организация применяет вышеуказанные налоговые льготы по налогу, то нужно указать флажком какую именно льготу организация имеет право применять, заполняя код льготы:

Субъекты РФ имеют право снизить налоговую ставку по налогу, которую необходимо внести в программу 1С 8.3. При уменьшении суммы налога в 1С 8.3 Бухгалтерия 3.0 указывается именно процент, на который уменьшается налог:

При отмене льготы по налогу нужно ввести новую запись, указывая дату, с которой не применяется указанная льгота, снимая флажки в разделе Налоговые льготы. Для того чтобы внесенные изменения были приняты в базе 1С 8.3, необходимо все окна закрывать через функцию Записать и закрыть.

Шаг №1 рассмотрен на примере учета в 1С 8 ред. 3 налога на имущество в целом по организации. Но существуют организации, которые имеют отдельные объекты основных средств, имеющие особый порядок налогообложения. Далее рассмотрим порядок отражения такого имущества в 1С 8.3.

Шаг 2. Настройки для объектов с особым порядком налогообложения

В Справочниках открываем соответствующую закладку и выбираем Объекты с особым порядком налогообложения:

В 1С 8.3 для каждого ОС с иным порядком налогообложения (не облагается, находится на учете в другом налоговом органе, присвоен иной ОКТМО или ОКАТО, применяется пониженная ставка и т.д.) формируется новая строка (регистр) с установленной датой:

При создании нового регистра просмотрите все закладки, которые обозначены в окне данного документа:

При выборе основного средства закладка Объект недвижимого имущества становится активной и программе 1С 8.3 необходимо задать налоговую базу, выбрав один из вариантов: Среднегодовая стоимость (по данным бух.учета) либо Кадастровая стоимость.

По умолчанию программа 1С 8.3 выбирает Среднегодовую стоимость в Полной сумме и будет достаточным, если указать только дату регистрации права собственности. При необходимости, если право собственности имеется только на долю, то можно установить размер принадлежащей доли:

Данные на объекты с кадастровой стоимостью рекомендуем заполнять более подробно, то есть указать кадастровые номера, кадастровую стоимость на 01 января и дату регистрации права собственности:

Далее просмотрим закладку Налоговый орган. Данные этой закладки меняются только в тех случаях, когда:

- У объекта ОС другой код ОКТМО/ ОКАТО:

- Объект ОС относится территориально к другому налоговому органу, который необходимо указать:

Закладка Налог на имущество: объект с особым порядком налогообложения заполняется по примеру из шага №1. По умолчанию в 1С 8.3 отмечена строка, что Особые льготы не установлены. При необходимости ставим точку у нужного значения:

И последняя закладка в данном окне Особенности – это принадлежность к тому или иному объекту газоснабжения, особой экономической зоне либо территориального нахождения объекта в другом государстве. При необходимости ставим точку у нужного значения:

Следует отметить, что некоторые объекты ОС (земельные участки, водные объекты и пр.) вовсе не являются объектом налогообложения, то есть освобождены от него. Для этого в 1С 8.3 необходимо указать галочкой для такого объекта Не подлежит налогообложению:

Шаг 3. Отражение сроков уплаты налога на имущество (авансовых платежей)

Обратите внимание! Порядок и сроки уплаты налога (авансы) устанавливаются законом субъектов РФ:

Выяснив сроки в вашем регионе, необходимо установить их в программе 1С 8.3 Бухгалтерия ред. 3, указав налоговый орган. Зафиксировать внесенные данные нужно функцией Записать и закрыть:

Шаг 4. Проводки по налогу на имущество

Для того чтобы в базе 1С 8.3 сформировались проводки по статьям затрат, необходимо провести настройки учета в закладке Способы отражения расходов:

Для определения счета учета затрат необходимо определить в каких целях и подразделениях используется объект ОС:

- По умолчанию в программе 1С 8.3 установлен счет учета 26 Общехозяйственные расходы – самый распространенный среди счетов учета затрат. Данный счет в целом по организации могут использовать организации, деятельностью которых является оказание услуг. Именно на данном счете учета затрат собираются суммы начисления амортизации объектов ОС, которые используются в основной деятельности и налоги по данным объектам.

- Также счет 26 может использоваться в производственных и торговых организациях для учета начисления налога на имущество и амортизации по объектам, которые используются в управленческих целях (например, административное здание).

- В торговых организациях основные расходы собираются на счете 44 Издержки обращения в организациях, осуществляющих торговую деятельность.

- Организации, занимающиеся производством продукции, могут учитывать амортизацию и налог по объектам ОС на счетах 20 Основное производство, 25 Вспомогательные производства, 29 Обслуживающие производства и хозяйства.

- На счете 91.02 Прочие расходы учитываются налог по имуществу и амортизация по объектам, которые не используются в основной деятельности (к примеру, предназначены для сдачи в аренду).

Вышеуказанные счета учета затрат формируются в корреспонденции со счетом 68.08.

Предварительная настройка 1С

В разделе программы «Справочники» находится пункт в 1С «Налог на имущество». Именно здесь вносятся все постоянные данные для расчета налога.

Как вы можете увидеть на рисунке ниже, настройки разделены на четыре группы. Начнем нашу настройку с пункта «Ставки и льготы».

В данном разделе отражены все изменения констант для расчета налога на имущество с указанием периода их действия. В нашем примере в программе ведется учет сразу по нескольким организациям, поэтому для каждой своя строка с настройкой.

В нашем случае для организации ООО «Конфетпром» с января 2016 года действует ставка имущественного налога в размере 2,2%. Никаких льгот не применяется. Если же у вас есть какая-либо льгота, необходимо указать ее код, уточнив размер.

В следующем разделе настройки – «Порядок уплаты» мы указали, в какой налоговый орган ООО «Конфетпром» обязан подавать декларацию и уплачивать налог. По умолчанию срок уплаты – 30 марта.

Если вы планируете оплачивать часть суммы налога авансом в течение расчетного периода, отметьте это соответствующим флажком и укажите периоды выплат.

Кроме прочего мы указали в настройках, что для всех организаций и основных средств расходы будут отражены на 26 счете. Данная настройка производится в разделе «Способы отражения расходов».

Расчет налога на имущество в 1С 8.3

В 1С 8.3 формирование проводок (Дт Кт) и сам расчет суммы налога на имущество осуществляется через функцию Закрытие месяца:

Обратите внимание: для активации в 1С 8.3 функции расчета авансовых платежей по налогу в окне Период необходимо выбирать последний месяц квартала: март, июнь, сентябрь, декабрь. При закрытии иных месяцев данная функция недоступна:

Нажав кнопку Выполнить закрытие месяца, строка Расчет налога на имущество обозначится зеленым цветом и можно приступить к просмотру сформировавшихся бухгалтерских записей (проводок) и справки-расчета, нажав на данную строку курсором:

Можно просмотреть сформировавшиеся проводки (Дт Кт), нажав Показать проводки:

либо просмотреть, как программа 1С 8.3 рассчитала налог, нажав на закладку Расчет налога на имущество:

Просмотреть расчет по налогу (налогооблагаемую базу, сумму амортизации, сумму налога и пр.) перемещая курсор в нижней части окна вправо-влево:

Справка-расчет налога на имущество, которую можно представить по требованию налогового органа, выглядит так:

Памятка:

- До 01.01.2013г. все ОС, являлись объектами налогообложения.

- С 01.01.2013г. стало необходимым объекты делить на движимые и недвижимые, так как движимое имущество, принятое на учет с указанного периода, не облагается налогом (п.1 ст. 374 НК РФ, №202-ФЗ от 29.11.2012г.)

- С 01.01.2015г. ОС, принадлежащие к 1 и 2 амортизационной группе (сроком полезного использования не больше 3-х лет) также не облагаются налогом (пп.8 п.4 ст. 374 НК РФ).

То есть имущество можно разделить на группы:

- Движимое имущество до 01.01.2013г.;

- Движимое имущество с 01.01.2013г.;

- Недвижимое имущество;

- Объекты ОС 1-2 группы с 01.01.2015г.

Программа 1С Бухгалтерия 8.3 имеет функцию определения налогооблагаемой базы, анализируя дату приема на учет.

Начиная с релиза 3.0.32.6 в программе 1С 8.3 Бухгалтерия возможен автоматический расчет налога на имущество. Как сделать настройку автоматического расчета налога в 1С смотрите в нашем видео:

1С Бухгалтерия — учет хозяйственных операций в деталях!

подписаться на обновления в блоге через e-mail

Здравствуйте дорогие читатели блога blog-buh. В очередном материале, посвященном закрытию месяца мы рассмотрим вопросы связанные с выполнением регламентной операции «Расчет налога на имущество». Справедливо сказать, что большая часть статьи будет посвящена самому понятию имущественного налога и тому как он учитывается в программном продукте 1С Бухгалтерия предприятия редакции 3.0 (к слову отличий от редакции 2.5 особо и нет). Также я расскажу и на примере покажу изменения в учете имущественного налога, которые имели место с 1 января 2013 года (Федеральному закону от 29.11.2012 № 202-ФЗ «О внесении изменений в часть вторую Налогового кодекса РФ»). Другими словами я как обычно постараюсь сделать интересный и содержательный материал.

Напомню, что на сайте уже есть ряд статей, которые посвящены вопросу закрытия месяца в программе 1С БУХ 3.0:

- Часть 2: «Закрытие счетов 20, 23, 25, 26» проводки: подробный разбор «Закрытия месяца» в 1С БУХ 3.0

- Часть 1: «Закрытие счетов 20, 23, 25, 26» проводки: подробный разбор «Закрытия месяца» в 1С БУХ 3.0;

- «Корректировка стоимости номенклатуры»;

- «Переоценка валютных средств»;

- «Расчет торговой наценки»;

- «Признание расходов на приобретение ОС для УСН»;

- «Списание дополнительных расходов для УСН»;

- «Расчет долей списания косвенных расходов»;

- «Расчет транспортного налога»;

- «Расчет земельного налога»;

- «Расчет налога на имущество»;

- «Списание расходов будущих периодов»;

- «Погашение стоимости спецодежды и спецоснастки»;

- Учет амортизации основных средств;

- Исключение НЗП из состава материальных расходов для УСН;

- Способы амортизации основных средств в 1С Бухгалтерия.

Немного теории

В соответствии со статьей 373 Налогового кодекса Российской Федерации (НК РФ) «плательщиками налога на имущество организаций признаются организации, имеющие имущество, признаваемое объектом налогообложения в соответствии со статьей 374 НК РФ».

Объектом налогообложения налога на имущество признается недвижимое имущество организации. Согласно статьи 130 пункта 1 Гражданского кодекса Российской Федерации (ГК РФ): «К недвижимым вещам (недвижимое имущество, недвижимость) относятся земельные участки, участки недр и все, что прочно связано с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе здания, сооружения, объекты незавершенного строительства. К недвижимым вещам относятся также подлежащие государственной регистрации воздушные и морские суда, суда внутреннего плавания, космические объекты. Законом к недвижимым вещам может быть отнесено и иное имущество».

Движимое имущество с 1 января 2013 согласно Федеральному закону от 29.11.2012 № 202-ФЗ «О внесении изменений в часть вторую Налогового кодекса РФ» не признается объектом налогообложения, если оно куплено и принято на учет после 1 января 2013 года. Однако, если это имущество приобретено и принято на учет до 01.01.2013, то оно подлежит обложению налогом на имущество. Согласно статьи 10 пункта 2 ГК РФ «вещи, не относящиеся к недвижимости, включая деньги и ценные бумаги, признаются движимым имуществом».

В программе 1С Бухгалтерия Предприятия 8 список облагаемых объектов имущество определяется на основании выбранного значения поля «Группа учета ОС» у элемента справочника «Основные средства». К налогооблагаемой базе относятся основные средства, для которых выбраны следующие значения:

- Здания;

- Сооружения;

- Многолетние насаждения;

- Земельные участки;

- Объекты природопользования;

- Прочие объекты, требующие государственной регистрации, относимые статье 130 ГК РФ к недвижимости.

Ну, а о том как рассчитывается налог на имущество я лучше расскажу на примере так и нагляднее и проще. Поэтому читайте дальше.

Основные средства в целях учета налога на имущество в 1С Бухгалтерия 8

Давайте рассмотрим пример, в котором я постараюсь представить сразу три ситуации учета основных средств в свете расчета налога на имущество. Итак в организации приобретается два основных средства:

- Складское помещение — недвижимое имущество;

- Грузовой автомобиль — движимое имущество после 01.01.2013.

Также на момент рассматриваемого примера на балансе организации числится автопогрузчик, который был принят к учету до 1 января 2013 года.

Факт покупки складского помещения и грузового автомобиля мы отразим с помощью документа «Поступление товаров и . В результате должны сформироваться проводки, по итогам которых на дебете счета 08.04 «Приобретение объектов основных средств» должны быть:

- Грузовой автомобиль – 1 500 000 руб.;

- Складское помещение – 6 000 000 руб.

| Процесс принятия к учету основного средства я описывал в статье Учет амортизации основных средств: подробное описание «Закрытия месяца». Поэтому сейчас я только хочу отметить, что при создании элемента справочника «Основные средства» с наименование «Складское помещение» необходимо в поле «Группа учета ОС» выбрать вариант «Сооружение», чтобы данное основное средство попало в базу для расчета налога на имущество. |

А вот для другого ОС с наименованием «Грузовой автомобиль» мы выберем группу «Транспортное средство». И поскольку оно принято к учету в июле 2014 года, то есть после 1 января 2013, то данное ОС не будет учитываться при расчете налога на имущество.

Принятие к учету осуществляется с помощью одноименного документа. В результате мы должны получить по две проводки с кредита счета 08.04 на дебет счета 01.01 «Основные средства в организации».

Далее мы можем спокойно вести учет и не забывать при закрытии месяца про выполнение регламентированной операции «Амортизация и износ основных средств».

Расчет «Аванса по налогу на имущество» и закрытие месяца в 1с Бухгалтерия 8

Теперь давайте поговорим непосредственно о налоге на имущество. Декларация по налогу на имущество сдается раз в год и в данном материале она нас не интересует. А вот «Авансы по налогу на имущество» осуществляются ежеквартально. В нашем примере имущество было принято на учет в июле 2014 года, поэтому говорить будем об авансе за 9 месяцев. Для начала необходимо, чтобы амортизация была рассчитана за 10 месяцев 2014 года. Не забывайте, что по условиям примера у нас есть транспортное средство, которое было принято к учету до 1 января 2013 года и тоже участвует в расчете налога на имущество.

| Далее необходимо рассчитать аванс по налогу на имущество. Расчет аванса должен быть представлен в налоговую не позднее 30 дней с даты окончания соответствующего квартала (в нашем случае до 30 октября). Для этого в 1С Бухгалтерии есть регламентированный отчет, который так и называется «Авансы по налогу на имущество». Его можно создать в сервисе «регламентированные отчеты», который находится в разделе «Отчеты» главного меню программы. |

Итак, создаем новый отчет. Когда он откроется нажимаем в панели инструментов кнопку «Заполнить». Титульный лист заполнится сведениями, которые хранятся в справочнике «Организация». Давайте подробнее поговорим о разделе 2. Всё в нем должно заполниться автоматически. Во-первых, это остаточная стоимость ОС, сформированная на конец каждого месяца. Сюда не входит основное средство «Грузовой автомобиль», которое является движимым имуществом и не влияет на имущественный налог. Во-вторых, на основании остаточной стоимости рассчитывается «Средняя стоимость имущества за отчетный период». О том как это делается расскажу чуть позже. Ну и в-третьих, поле «Сумма авансового платежа» рассчитанная как «Средняя стоимость», умноженная на процент.

Теперь необходимо сохранить этот отчет и перейти в сервис закрытия месяца. Если открыть сентябрь 2014 года, то теперь должна быть доступна операция «Расчет налога на имущество». Выполним её. В результате должна быть сформирована проводка, где затраты на оплату налога списываются с кредита счета 68.08 «Налог на имущество» на счет 26 «Общехозяйственные расходы».

Вот теперь давайте поясню то, как же рассчитывается эта сумма аванса. Нажмите левой кнопкой мыши на строчку «Расчет налога на имущество» в сервисе «Закрытия месяца» и в открывшемся меню выберете «Расчет налога на имущество». В результате должна открыться справка-расчет следующего вида.

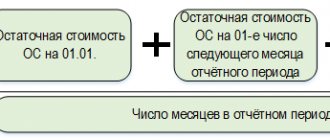

Итак, для того чтобы рассчитать среднегодовую стоимость надо сложить остаточную стоимость ОС каждого месяца и разделить на количество месяцев – 10:

21 866 548,24 / 10 = 2 186 654,82 руб.

Далее мы просто умножаем эту цифру на налоговую ставку:

2 186 654,82 * 2,2% = 12 027 руб.

Вот и всё на сегодня!

Если Вам понравилась эта статья, Вы можете воспользоваться кнопочками социальных сетей, чтобы сохранить её у себя!

Также не забывайте свои вопросы и замечания оставлять в комментариях!

Ещё раз напомню, что это был материал из рубрики «Закрытие месяца», все статьи которой находятся здесь. Чтобы вовремя узнать о новых публикациях Вы можете подписаться на обновления блога через e-mail.

Как заполнить декларацию по налогу на имущество в 1С 8.3

Все отчеты в 1С 8.3 формируются в разделе Отчеты – Регламентированные отчеты:

Необходимо создать нужный отчет, далее указать период, за который данный отчет требуется сформировать:

Для автоматического заполнения декларации в 1С 8.3 необходимо нажать кнопку Заполнить. Сразу перейдем к разделу 2, где и формируются основные данные по налогу:

В программе 1С 8.3 существует очень хорошая функция Расшифровать, нажав на которую можно получить подробный отчет о данных, которые включаются в ту или иную строку отчета.

Как видим, в нашем примере есть объекты ОС, которые включаются в налоговую базу, но имеют льготу. Здесь подразумевается льгота на освобождение от налога с 2013 года движимого имущества. В нашем случае это транспортное средство 2, которое было принято к учету 01.01.2013г.:

На странице 2 раздела 2 отражается среднегодовая стоимость имущества, которая не имеет ни льготы, ни освобождение от налога, то есть данное имущество облагается налогом:

Получив Расшифровку, можно увидеть, что остались только те объекты ОС, которые облагаются налогом (административное здание, принятое на учет в 2012 году и транспортное средство 1, которое было принято в этот же год до освобождения движимого имущества от налога):

А в разделе 3 декларации отражаются объекты ОС, по которым налог считается, исходя из кадастровой стоимости:

Более подробно как заполнить декларацию по налогу на имущество в 1С 8.3 читайте в нашей статье.

Налоговая база, ставки

Объект налогообложения, а также ставка, установлены главой 30 Налогового кодекса РФ. Максимальный размер налога составляет 2,2%. На уровне субъектов РФ предоставлено право снижения ставки налога, а также предоставление дополнительных налоговых льгот (статья 381 НК РФ предусматривает перечень федеральных льготников по налогу). Об этом важно помнить при осуществлении настроек в программе 1С, то есть перед началом работы необходимо проверить, вносились ли изменения в части регулирования налога, как на федеральном уровне, так и в региональном законодательстве.

По общему правилу налог рассчитывается по следующей формуле: Налог = налоговая база (в руб.) * ставка налога (в %) – сумма авансовых платежей (в руб.).

Как проверить декларацию по налогу на имущество в 1С 8.3

Для анализа данных в закладке ОС и НМА формируется Ведомость амортизации ОС, по которой наряду со Справкой-расчетом можно проверить правильность расчета налога в декларации:

По умолчанию Ведомость амортизации ОС имеет вид:

Чтобы не тратить время на открытие карточки ОС для определения даты принятия на учет, используя подсказку в Памятке выше, необходимо осуществить внутренние настройки данного регистра, нажав на закладку Показать настройки:

Выбрать закладку Дополнительные поля поставить галочку напротив Дата принятия к учету:

Следует отметить, что существуют объекты ОС, по которым стоимость и срок полезного использования в бухгалтерском учете могут отличаться от налогового учета. В данной ситуации для наглядности можно:

- На закладке Показатели поставить галочку напротив НУ (данные налогового учета);

- Также нужно поставить галочку Амортизационная группа в закладке Группировка для отбора объектов по группам:

Получим более подробную Ведомость амортизации ОС, в которой при помощи Памятки можем проанализировать какие объекты должны быть включены в налогооблагаемые:

Определив объекты ОС, которые должны включаться в декларацию по налогу (в нашем примере: административное здание и транспортное средство 1), по каждой строке декларации можно получить расшифровку в виде Справки-расчета, указав курсором нужную строку и нажав Расшифровать:

Формируется Справка-расчет:

В завершении в 1С 8.3 можно проверить контрольные соотношения данных по строкам в декларации:

Изучить особенности расчета налога на имущество с кадастровой стоимости и со среднегодовой стоимости, а также как осуществить подготовку базы 1С 8.3 к составлению декларации, в т.ч.: произвести проверку установленной ставки налога на имущество в 1С, отразить объекты с особым порядком налогообложения, настроить порядок уплаты налога, определить алгоритм (проводки) для автоматического начисления налога в БУ и НУ – Вы можете изучить на нашем дистанционном курсе по работе в 1С Бухгалтерия 8 ред. 3.0 в модуле Путеводитель составления декларации по Налогу на имущество. Подробнее о курсе смотрите в следующем видео:

Поставьте вашу оценку этой статье: (

1 оценок, среднее: 5,00 из 5)

Зарегистрированным пользователям доступны более 300 видеоуроков по работе в 1С:Бухгалтерия 8, 1С:ЗУП

Зарегистрированным пользователям доступны более 300 видеоуроков по работе в 1С:Бухгалтерия 8, 1С:ЗУП

Я уже зарегистрирован

После регистрации на указанный адрес Вы получите ссылку на просмотр более 300 видеоуроков по работе в 1С:Бухгалтерия 8, 1С:ЗУП 8 (бесплатно)

Отправляя эту форму, Вы соглашаетесь с Политикой конфиденциальности и даете согласие на обработку персональных данных

Войти в кабинет

Забыли пароль?

Что сдаём

В 2021 году сдаём декларацию по налогу на имущество организаций за 2020 год на новом бланке. Форма по КНД 1152026 утверждена Приказом ФНС России от 14.08.2019 № СА-7-21/[email protected] в ред. Приказа ФНС от 09.12.2020 № КИ-7-21/[email protected]

Если организация освобождена от платежей по налогу на имущество за II квартал, но сдаёт декларацию в 2021 году при ликвидации или реорганизации, нужно применять старую форму (Приказ ФНС России от 14.08.2019 № СА[email protected]). Мы рассказывали, как отразить в ней освобождение от уплаты налогов.