Обновлено: 2 января 2021, в 21:33

При увольнении сотрудника происходит не только расчет организации с увольняемым по заработной плате и компенсация за неиспользованный отпуск, но и удержание за неотработанные дни отпуска денежных средств.

Если сотрудник отработал в организации 6 месяцев, то по законодательству ему положено предоставить отпуск. При этом размер отпуска допускается за весь период (за 12 месяцев).

Если в будущем такой работник решает уволиться, не доработав 12 месяцев, то он должен вернуть плату за дополнительные дни отпускного периода.

Также часто бывает, что по графику отпусков работнику данный период предоставляется в начале года, то есть авансом. Если сотрудник увольняется, не доработав данный период, то бухгалтерия обязана вычесть из его зарплаты неотработанные дни.

При этом сумма удержания не должна превышать 20% от расчета при увольнении.

Бывает внутри организации сотруднику могли предоставлять дополнительный отпуск. Это еще один случай, когда будет проводиться удержание.

Когда появляются неотработанные отпускные?

Понять механизм появления неотработанных отпускных поможет следующий пример.

Выпускник технического университета Птичкин П. Н. устроился на вертолетный завод 01.07.2019, а в январе 2021 года получил право уйти в отпуск (абз. 2 ст. 122 ТК РФ) и воспользовался этой возможностью. Длительность его отпуска составила 28 календарных дней (ст. 115 ТК РФ).

Детальнее о предоставлении отпуска и его продолжительности узнайте из статьи «Ежегодный оплачиваемый отпуск по Трудовому кодексу (нюансы)».

Во время отдыха он получил более выгодное предложение о работе и сразу после выхода из отпуска уволился с завода.

Таким образом, к моменту увольнения Птичкин П. Н. заработал только половину законного отпуска: 14 дней (6 мес. × 28 дней / 12 мес.), а использовал все 28 дней. Неотработанных к моменту увольнения дней отпуска оказалось 14 (28 – 14).

Поскольку перед уходом в отпуск сотрудник получил всю сумму отпускных, к моменту увольнения у него образовался долг перед фирмой за оплаченные авансом 14 дней отпуска.

ВАЖНО! Право на отпуск за первый рабочий год возникает спустя полгода работы в организации (ст. 122 ТК РФ). Последующие отпуска оформляются согласно утвержденному графику.

К чему может привести отсутствие в компании графика отпусков, см. в материале «Унифицированная форма № Т-7 — график отпусков».

Пример

Допустим, сотрудник использовал часть из 28 дней отпуска авансом. Сразу после выхода на работу написал заявление на увольнение. Расчеты показали, что отдых за 3,8 месяца рабочего года был предоставлен авансом. Полученную цифру следует округлить до 4. За каждые сутки стандартного 28-дневного отпуска положено: 28 / 12 = 2.3 дня работы. Получается, что сотрудник «должен» организации: 2,3 х 4 = 9,2, или 9 дней работы. Средний заработок за день составил 250 руб. Рассчитаем сумму удержаний: 9 х 250 = 2250 руб.

«Отпускные» права и обязанности

При разрыве трудовых отношений работодатель должен выполнить множество обязательных действий, регулируемых трудовым законодательством. В их числе обязанность выдачи работнику всего заработанного им к моменту увольнения.

Отпускные выплаты — один из элементов окончательного расчета с увольняющимся сотрудником. Их состав зависит от того, сколько накоплено неотгулянных отпускных дней и воспользовался ли сотрудник в текущем периоде своим правом на отпуск (ст. 127 ТК РФ).

Об обстоятельствах, влияющих на расчет отпускных дней при расторжении трудового договора, см. в материале «Как рассчитать количество дней отпуска при увольнении?».

Помимо указанной обязанности у работодателя есть право — удержать из дохода увольняющегося работника сумму авансовых отпускных (ст. 137 ТК РФ).

Реализовать указанное право можно не во всех случаях. Если увольнение сотрудника происходит по основаниям, перечисленным в ст. 137 ТК РФ, удержать с него излишне выплаченные отпускные не получится. Например, подобный запрет на удержание касается ситуации увольнения по причине сокращения штата или закрытия фирмы, а также в иных предусмотренных законодательством случаях.

Узнайте, как складывается свежая судебная практика по этому вопросу, из аналитической подборки от КонсультантПлюс. Получите пробный доступ к системе и переходите к материалу бесплатно.

Кроме того, работодатель может разобраться с долгом работника иным способом. Об этом поговорим в следующем разделе.

Как рассчитать количество дней отпуска в 2021 году, узнайте из этой публикации.

Бухгалтерские проводки

Бухгалтерский учет предполагает заполнение всех документов, по которым будет указан доход и расход организации.

При удержании средств с работника за отгулянный и неотработанный отпуск в бухгалтерских документах должны быть следующие значения:

1. Сторнирование суммы, которую выплатили трудящемуся в качестве отпускных. Счет затрат счет, где происходит фиксация отпускных выплат именной этой категории работников.

Для дебета — 20, 23, 25, 26, 44. По кредиту — 70.

2. Сторнирование сумм отпускных, которые списывались с резервного счета.

По дебету — 96, а по Кредиту — 70.

3. Передача в кассу излишних отпускных. По Дебету — 50, по Кредиту — 70.

4. Сторнирование налогов и взносов. По Дебету — 70, 23, 25, 26, 44, а по Кредиту — 70.

Это все закреплено в письме Минфина еще от 2003 года.

Можно ли обойтись без удержаний?

Избежать удержаний можно, подписав соглашение о прощении долга. Простить долг работнику — значит не поднимать вопрос о наличии долга и не требовать его погашения.

В обыденной жизни урегулирование задолженности между физическими лицами посредством ее прощения для обеих сторон сделки не влечет никаких последствий. В ситуации же, когда одной из сторон выступает юридическое лицо, прощение долга влечет дополнительную бумажную волокиту, а также требует корректировки налоговых обязательств.

В начале оформления процедуры прощения отпускного долга потребуется составить документ, в котором отразится воля сторон по погашению задолженности. Таким документом может выступать соглашение о прощении долга по отпускной переплате.

Составление такого документа подобно аналогичным соглашениям, составляемым в процессе обычного делового оборота. После названия документа указываются дата и место его составления, вслед за которыми обозначаются стороны соглашения и приводится его основной текст. Он может быть следующего содержания:

«…Работодатель освобождает работника от возврата задолженности за 14 неотработанных дней отпуска в сумме 10 025 (десять тысяч двадцать пять) рублей, возникшей в связи с его увольнением по п. 3 ч. 1 ст. 77 ТК РФ до окончания рабочего года, в счет которого он использовал ежегодный оплачиваемый отпуск…»

Завершающими элементами соглашения являются реквизиты и подписи сторон.

О последующих шагах прощения долга по неотработанным отпускным читайте в следующем разделе.

Налоговые нюансы прощения отпускного аванса

Подписанное сторонами соглашение о прощении долга автоматически запускает механизм налоговых корректировок, связанных с этим событием.

Для работника пересчет налоговых обязательств к материальным потерям не приводит — налог с его дохода в виде прощеного долга уже был удержан при выплате ему отпускных. Изменение статуса полученной суммы с отпускных на некий бонус от работодателя (прощение долга) влияния на налоговые обязательства по НДФЛ не оказывает.

Что делать с НДФЛ, если работник добровольно погашает долг по авансовым отпускным, см. в материале «НДФЛ с неотработанных отпускных подлежит возврату».

У работодателя ситуация иная. В связи с «актом доброй воли» в отношении работника придется пересчитывать налог на прибыль. При этом возникает необходимость исключить из расходов сумму неотработанных отпускных (п. 1 ст. 252, п. 49 ст. 270 НК РФ). Налоговики считают такие расходы экономически необоснованными (письмо УФНС по городу Москве от 30.06.2008 № 20-12/061148).

В отношении начисленных на сумму неотработанных отпускных страховых взносов необходимо отметить, что основания в их пересчете отсутствуют — они начислялись в рамках трудовых отношений. Правомерность их учета в составе налоговых расходов чиновниками Минфина не оспаривается (письмо от 23.04.2010 № 03-03-05/85).

Методика расчета авансовых отпускных

Если работодатель не склонен проявлять щедрость и прощать работнику неотработанные суммы, бухгалтерии придется потрудиться. Алгоритм их расчета включает следующие этапы:

- определение числа неотработанных дней отпуска;

- уточнение сведений о среднем дневном заработке;

- расчет суммы авансовых отпускных.

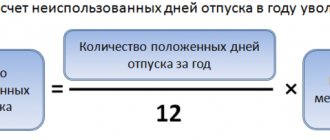

Определяем количество дней неотработанного отпуска. Для расчета применим формулу:

КДно = КДио – [КДо / 12 мес. × КМ],

где:

КДно и КДио — количество дней отпуска, неотработанных и использованных соответственно;

КДо — продолжительность очередного отпуска;

КМ — количество месяцев работы на данном предприятии.

Например, за время работы сотрудник фирмы часть отпусков использовал не в полном объеме, а в рабочем году перед увольнением его отдых прошел в полном соответствии с графиком отпусков. В результате на момент увольнения у него образовались «двусторонние» отпускные: не отгулянные за прошлый период (15 дней) и авансовые за недоработанный текущий год (10 дней). При таком раскладе работодатель вместо удержания за неотработанные дни отпуска обязан выдать работнику компенсацию за неиспользованные дни.

Если бы работник не имел в предыдущих периодах не полностью использованных отпусков, то по результатам этого расчетного этапа число неотработанных отпускных дней составило бы 10, и для расчета авансовых отпускных бухгалтеру пришлось бы перейти к следующему шагу расчетного алгоритма.

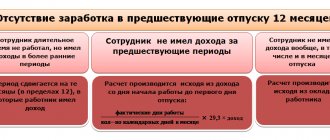

Уточняем сведения о заработке и рассчитываем неотработанные отпускные.

Этот этап связан не только с вычислениями, но и с уточнением имеющейся информации. Бухгалтеру придется поднять сведения о среднедневном заработке, исходя из которого работнику оплатили отпускные дни. Расчет этого показателя уже был произведен ранее (перед уходом работника в отпуск).

Сумма отпускных за неотработанный период отпуска (∑Онд) рассчитывается исходя из количества дней неотработанного отпуска (КДно) и среднедневного заработка (СЗ) по формуле:

∑Онд = КДно× СЗ.

Дополнительные корректировки понадобятся в том случае, если в период отдыха работника всем сотрудникам фирмы повысили зарплаты. Особое значение имеет дата этого мероприятия — от нее отсчитывается период отпуска, оплату за который придется корректировать на повышающий коэффициент.

Последовательность действий в этой ситуации следующая: от даты окончания отпуска отсчитываются неотработанные дни, и определяется, сколько дней попадает на временной отрезок после повышения зарплаты (а сколько до этого события). Среднедневной заработок для этих периодов будет разным из-за применения корректирующего коэффициента.

Сумма неотработанных отпускных будет рассчитываться по усложненной формуле:

∑Онд = КД0× СЗ0 + КД1× СЗ1,

где:

КД0 и КД1 — неотработанные дни отпуска до и после повышения зарплаты;

СЗ0 и СЗ1 — средний дневной заработок, рассчитанный для оплаты отпускных и увеличенный на коэффициент соответственно.

Что делать, если работник решил уволиться по собственному желанию во время очередного отпуска? Как произвести расчет при увольнении? Можно ли удержать выплаченные отпускные? Ответы на эти и другие вопросы подробно рассматривают эксперты КонсультантПлюс. Получите пробный доступ к системе и бесплатно изучите Готовое решение.

Пример расчета авансовых отпускных

Менеджер ООО «Бриз» Гаврилов Р. Н. увольняется, использовав в текущем году отпуск стандартной продолжительности (28 дней). На момент разрыва трудовых отношений с работником бухгалтер ООО «Бриз» располагал следующей информацией:

- количество полученных от работодателя авансом дней отпуска — 12;

- среднедневной заработок для расчета отпускных — 1 120 руб.

Дополнительные условия:

- во время нахождения работника в отпуске в компании повысились оклады — повышение произошло 20 мая и затронуло весь рабочий коллектив;

- окончание отпуска Гаврилова Р. Н.пришлось на 30 мая;

- оклад работника до и после повышения составил 25 000 и 28 000 руб. соответственно.

Расчет специалист бухгалтерии начал с определения неотработанных отпускных дней, приходящихся на период после повышения окладов. Из 12 авансированных отпускных дней на период после повышения пришлось 11 дней (с 20 по 30 мая), на неотработанные дни отдыха, оплачиваемые без учета повышающего коэффициента, приходится 1 день (12 – 11).

Бухгалтер произвел следующий расчет, используя формулу из предыдущего раздела:

∑Онд = 1 день × 1 120 руб. + 11 дней × [1 120 руб. × (28 000 руб. / 25 000 руб.)] = 14 918,40 руб.

Такая сумма на момент увольнения Гаврилова Р. Н. составила его задолженность перед работодателем как полученная, но не отработанная.

Какую часть этого долга получится вернуть работодателю, расскажем в следующем разделе.

О том, как порядок предоставления отпуска может измениться, см. здесь.

Осложнения

Более тщательную и затрудненную формулу применяют, когда в период пребывания этого сотрудника в отпуске, в фирме производилась прибавка к заработным платам всего штата либо отдела, в котором он числился.

При такой ситуации за период от увеличения заработка до конца этого отпуска применяется повышающий коэффициент.

Для этого рассчитываются неотработанные отпускные дни с начала до крайнего дня отпуска. Затем определяется соотношение дней до поднятия зарплаты и после. Например, отпуск длился с 20 сентября по 9 октября. Число неотработанных дней — 9. Зарплату в подразделении сотрудника повысили 1 октября. Следовательно, число неотработанных дней с повышающим коэффициентом — 9.

Далее используется следующая математическая формула: число отпускных неотработанных дней до поднятия * средняя отпускная зарплата + число отпускных неотработанных дней после поднятия * средняя отпускная зарплата * повышающий коэффициент.

Например, зарплата повышена на 10 %. Средняя зарплата 1500 рублей за день.

Расчет: 9 * 1500 + 9 * 1500 * 10 %.

В результате будет получена сумма дней неотработанного отпуска.

Удержание за использованный отпуск при увольнении

Полученная в результате расчета величина не отработанных сотрудником отпускных и сумма, которую можно удержать из его дохода, совпадают не всегда.

ВАЖНО! Сумма удержаний ограничена законодательно (ст. 138 ТК РФ) и составляет 20% от получаемого работником дохода. В отдельных случаях разрешено превысить установленное ограничение до величины, не превышающей половины от полученного дохода.

Следует учесть, что кроме авансовых отпускных у сотрудника могут быть и иные обязательства (по исполнительным листам, в связи с возмещением ущерба и т. д.). Тогда и они в совокупности с авансовыми отпускными не должны превысить указанного ограничения размера удержания.

Бухгалтеру необходимо выяснить, какую часть рассчитанной суммы неотработанных отпускных можно вычесть из доходов сотрудника. Если иных удержаний у него нет, а размер полученных авансом отпускных составляет менее 1/5 части получаемой при увольнении суммы, проблем не возникает — авансированные отпускные можно удержать в полном объеме.

Если установленное ст. 138 ТК РФ ограничение не позволяет работодателю возместить полностью указанную сумму, можно попытаться предпринять следующее:

- попросить работника добровольно погасить оставшуюся часть долга;

- обратиться для решения вопроса о взыскании в судебные органы (ст. 382-383 ТК РФ);

- простить остаток задолженности.

Каждый из перечисленных способов имеет свои нюансы. Например, добровольное погашение долга влечет пересчет НДФЛ, а прощение долга приводит к корректировке обязательств по налогу на прибыль.

Судебный путь решения вопроса, как показывает практика, не всегда в пользу работодателя. Например, в апелляционном определении Верховного суда Республики Карелии от 11.01.2013 № 33-111/2013 суд встал на защиту интересов работодателя, а в постановлении президиума Ростовского областного суда от 15.09.2011 № 44г-109 по аналогичному вопросу высказана противоположная точка зрения.

Что устанавливает ТК РФ в отношении удержаний из зарплаты, узнайте из этой статьи.

Ответ

Счёт 209 «Расчёты по компенсации затрат» используют только в том случае, если сотрудник не согласен с суммой долга и отказывается возвращать переплату.

В случае, если сотруднику отпускные были выданы авансом, то задолженность, которая образовалась при перерасчёте, в результате увольнения необходимо перенести со счёта 302.11 «Расчёты по заработной плате» на счёт 206.11 «Расчёты по заработной плате».

Операции по внесению работником задолженности по заработной плате в кассу учреждения отразите через счёт 206.11, предварительно сторнировав начисления, и откорректировав дебетовый остаток по счёту 302.11:Дебет 2 401 20 211 Кредит 2 302 11 730 – методом «красное сторно» — сторнирована сумма отпускных, выданных авансом;Дебет 2 302 11 830 Кредит 2 206 11 660 — методом «красное сторно» — переведена задолженность по переплате на счет по авансам;Дебет 2 201 34 560 Кредит 2 206 11 660 – внесена сумма переплаты в кассу учреждения.

Обоснование

Как удержать излишне выплаченную зарплату

Бухучет

Как отразить в бухучете удержание с сотрудника излишне выплаченной зарплаты

Если зарплату сотруднику начислили и выплатили в большем размере по ошибке, оформите одновременно две проводки:

1. скорректируйте излишне начисленные суммы способом «красное сторно»;

2. переведите задолженность на счет 206.11 «Расчеты по оплате труда».

Обе проводки оформите Бухгалтерской справкой (ф. 0504833). В ней укажите номер и дату исправляемого журнала операций, обоснуйте исправления (п. 18 Инструкции к Единому плану счетов № 157н).

Со счета 206.11 переплату переведите на счет 209.30 «Расчеты по компенсации затрат», если:

сотрудник не согласен с размером переплаты и отказывается ее вернуть;

в течение года сотрудник не вернул долг или его вовремя не удержали. Дело в том, что просроченную дебиторскую задолженность по расходам на счете 206.11 отражать в Балансе нельзя.

Это следует из пункта 220 Инструкции к Единому плану счетов № 157н, пунктов 80, 86 Инструкции № 162н, пунктов 102, 109 Инструкции № 174н, пунктов 105, 112Инструкции № 183н и подтверждено в пункте 4 письма Минфина России от 9 ноября 2021 № 02-06-10/65506, пункте 1.1.8 приложения к письму от 2 февраля 2021 Минфина России № 02-07-07/5669 и Казначейства России № 07-04-05/02-120, пункте 1.1.5 письма от 30 декабря 2015 Минфина России № 02-07-07/77754, Казначейства России № 07-04-05/02-919.

В учете бюджетных учреждений:

Корректировку и удержание излишне выплаченной зарплаты отразите проводками:

| № | Содержание операции | Дебет счета | Кредит счета |

| 1. | Сторнирована излишне начисленная зарплата | Методом «красное сторно» | |

| – которая формирует себестоимость услуг (работ, готовой продукции); | 0.109.ХХ.211 | 0.302.11.730 | |

| – которая сразу списывается в расходы и не формирует себестоимость услуг (работ, готовой продукции) | 0.401.20.211 | 0.302.11.730 | |

| 2. | Переведена задолженность по переплате на счет по авансам | Методом «красное сторно» | |

| 0.302.11.830 | 0.206.11.660 | ||

| XX – аналитический код группы и вида синтетического счета объекта учета. |

Если сотрудник не погасил задолженность до конца года или оспаривает сумму переплаты, сделайте проводку:

| № | Содержание операции | Дебет счета | Кредит счета |

| 1. | Компенсация затрат по переплате зарплаты | 0.209.30.560 | 0.206.11.660 |

Когда удерживаете переплату из следующей зарплаты, сделайте проводки:

| № | Содержание операции | Дебет счета | Кредит счета |

| 1. | Отражено удержание излишне выплаченной зарплаты | 0.302.11.830 | 0.304.03.730 |

| 2. | Закрыты расчеты с сотрудником | 0.304.03.830 | 0.206.11.660 0.209.30.660 |

| 3. | Выплачена зарплата за следующий месяц за минусом суммы переплаты: | ||

| 3.1. | – наличными из кассы | 0.302.11.830 | 0.201.34.610 |

| Увеличение забалансового счета 18 (КОСГУ 211, КВР 111) | |||

| 3.2. | – безналичным перечислением на банковский счет сотрудника | 0.302.11.830 | 0.201.11.610 |

| Увеличение забалансового счета 18 (КОСГУ 211, КВР 111) | |||

| XX – аналитический код группы и вида синтетического счета объекта учета. |

Такие правила установлены в пунктах 73, 85, 102, 109, 128 Инструкции № 174н, пункте 4 письма Минфина России от 9 ноября 2016 № 02-06-10/65506, пункте 1.1.8 приложения к письму от 2 февраля 2017 Минфина России № 02-07-07/5669 и Казначейства России № 07-04-05/02-120.

Итоги

Удержание за неотработанный отпуск при увольнении производится из получаемых работником сумм окончательного расчета. В отдельных законодательно установленных случаях такие удержания не разрешаются или ограничиваются.

Источники:

- Налоговый кодекс РФ

- Трудовой кодекс РФ

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Если работник не согласен возвращать деньги, использованные авансом

Если суммы для удержания из заработной платы желающего уволиться недостаточно, тогда можно просить работника внести недостающие деньги на добровольной основе. В случае несогласия последнего возвращать выплаченные ему средства за неотработанный период можно обратиться в суд. Однако тут мнения юристов расходятся.

Трудовой кодекс не предусматривает взыскания излишне выплаченных отпускных в судовом порядке.При этом некоторые специалисты утверждают, что если имеется возможность доказать неправомерные действия уволившегося, можно взыскать ущерб, причиненный предпринимателю согласно статьям 248, 391 Трудового кодекса.

Также работодатель имеет право отказаться от удержания неотработанных средств, если работник уволился и отказался добровольно оплачивать долг.

Отказ от удержания должен быть обоснован руководителем в случае налоговых проверок. Обоснованием может стать недостаток суммы для возврата из зарплаты.