Сумму каких налогов приходится рассчитывать в России

В любой стране существует множество разновидностей налоговых отчислений. В Налоговом Кодексе России (НК РФ) обозначены следующие категории налогов:

- НДС (на добавленную стоимость);

- акцизы;

- НДФЛ (на доходы физических лиц);

- на прибыль юридических лиц;

- на добычу полезных ископаемых;

- водный налог;

- сборы за пользование биоресурсами;

- государственные пошлины;

- на дополнительные доходы при добыче углеводородов;

- на имущество юридических лиц;

- на занятие игорным бизнесом;

- на транспорт;

- на землю;

- на имущество физ. лиц;

- торговый сбор.

Первые девять из них относятся к федеральным, следующие три к региональным, а три последних к местным. Это означает, что сумма налога, подлежащего уплате, будет зависеть от решения, принятого на соответствующем уровне, а денежные средства поступят в соответствующий бюджет.

При этом, на каждом уровне приняты льготы для разных категорий граждан. Поэтому перед тем как рассчитать сумму налога, необходимо выяснить должны ли вы его уплачивать.

В РСВ добавлено новое приложение

ФНС внесла поправки в форму расчета по страховым взносам. Соответствующий приказ от 15.10.2020 № ЕД-7-11/[email protected] опубликован на Официальном интернет-портале правовой информации.

В частности, приказом утверждена новая редакция титульного листа расчета, в котором предусмотрено дополнительное поле для указания среднесписочной численности работников за предшествующий период.

Также приказ дополняет раздел 1 формы расчета по страховым взносам новым приложением 5.1 «Расчет соответствия условиям применения пониженного тарифа страховых взносов плательщиками, указанными в подпункте 3 (подпункте 18) пункта 1 статьи 427 НК РФ».

Данное приложение предназначено для организаций, осуществляющих деятельность в области информационных технологий, а также деятельность по проектированию и разработке изделий электронной компонентной базы и электронной (радиоэлектронной) продукции. Напомним, Федеральный закон от 31.07.2020 № 265-ФЗ снизил для них с 1 января 2021 года совокупную ставку страховых взносов с 14% до 7,6%.

Кроме того, приказ содержит обновленный порядок заполнения формы расчета по страховым взносам и электронный формат документа.

Согласно приказу, обновленная форма должна применяться, начиная с представления расчета по страховым взносам за расчетный период 2020 год.

В учетных решениях «1С:Предприятие» обновленная форма расчета по страховым взносам, формат его представления в электронном виде и автозаполнение расчета будут реализованы к моменту начала отчетной кампании за 2021 год с выходом очередных версий. О сроках см. в «Мониторинге законодательства».

БУХПРОСВЕТ

Расчетным периодом по страховым взносам признается календарный год. Отчетными периодами являются первый квартал, полугодие, а также девять месяцев календарного года. Расчет по страховым взносам предоставляется в ИФНС не позднее 30-го числа месяца, следующего за расчетным/отчетным периодом. Форма расчета зависит от численности сотрудников, работающих в компании. Работодатели, у которых численность работников превышает 10 человек, обязаны сдавать расчет в электронной форме.

Работодатели с численностью работников, составляющей 10 человек и менее, вправе представлять расчеты на бумаге, либо в электронной форме. Неосуществление организацией/ИП финансово-хозяйственной деятельности и отсутствие денежных выплат в пользу сотрудников не освобождает от представления расчетов по страховым взносам. В этих случаях сдается расчет, в котором количественные и суммовые показатели заполняются со значением «0».

Непредставление расчетов по страховым взносам влечет взыскание штрафа в размере 5% от суммы страховых взносов, не уплаченных на основании несданного расчета. Также несвоевременная сдача расчета по взносам может грозить блокировкой банковского счета плательщика. За несдачу расчета по взносам руководству и бухгалтеру организации грозит штраф по ст. 15.5 КоАП РФ в размере от 300 до 500 рублей.

Где взять основные данные для расчета суммы налога

Ст. 17 НК РФ требует при введении налога устанавливать правила обложения. Необходимо определить:

- налогоплательщиков;

- объект обложения;

- налоговую базу;

- налоговый период;

- налоговую ставку;

- порядок исчисления.

Эти характеристики обозначены во второй части НК РФ. Там на каждый налог выделена отдельная глава.

Также законодательством могут устанавливаться льготы. Те, что установлены на федеральном уровне, указаны в главе НК РФ, посвященной каждому налогу. Региональные и местные органы власти могут устанавливать собственные льготы. Сведения о наличии и характере местных и региональных льгот можно получить в законодательных актах соответствующих органов власти. Федеральная Налоговая Служба (ФНС) предоставляет возможность получить информацию о наличии льгот на своем сайте.

Кому нужно знать величину налоговой нагрузки

Налоговая нагрузка, рассчитываемая на разных экономических уровнях, представляет интерес для пользователей соответствующего уровня в отношении:

- анализа, планирования и прогноза экономических ситуаций в стране или ее регионе — для Минфина России, госструктур, отвечающих за экономические вопросы в РФ и субъектах РФ;

- планирования проверочных налоговых мероприятий и совершенствования системы налогового контроля — для Минфина России, ФНС России, ИФНС;

- анализа результатов своей работы, оценки рисков проведения налоговых проверок и прогнозов дальнейшей деятельности — непосредственно для налогоплательщиков.

К самостоятельному расчету налогоплательщиками показателей, служащих для налоговых органов критерием для отбора кандидатов на выездную налоговую проверку, призывает ФНС России в приказе № ММ-3-06/[email protected], обещая им в случае поддержания этих показателей на уровне среднеотраслевых значений:

- высокую вероятность невключения в план выездных проверок;

- максимально возможное благоприятствование при взаимодействии.

Из этих соображений налогоплательщику целесообразно внимательно ознакомиться с содержанием основных документов, посвященных налоговой нагрузке.

Кроме того, анализ собственной деятельности позволяет обнаружить в ней моменты, изменение или оптимизация которых может:

- привести к снижению налогового бремени;

- помочь в выборе иного режима налогообложения или вида деятельности;

- спрогнозировать результаты работы на перспективу.

Сравнительную характеристику наиболее распространенных систем налогообложения смотрите в материале «Виды систем налогообложения: УСН, ЕНВД или ОСНО».

Проверка необходимости расчета суммы налога

Перед тем как заняться расчетом, нужно убедиться. что это необходимо. Чтобы у вас возникла необходимость уплаты, нужно быть налогоплательщиком иобладать объектом налогообложения.

Налогоплательщики — это те физические или юридические лица, на которых обязанность по уплате отчислений возложена законом. Если вы не указаны в качестве налогоплательщика конкретного налога, платить вы его не должны и рассчитывать ничего не нужно.

Объект налогообложения — это обстоятельство, наличие которого вызывает необходимость уплаты налога. Обстоятельства могут быть разными: получение дохода или прибыли, занятие определенным видом бизнеса, наличие в собственности определенного имущества и т. п. Если у вас нет объекта налогообложения — например, вы не получили дохода — уплачивать налог не требуется. Только убедившись в том, что вы или ваша организация являетесь налогоплательщиками, имеет смысл начать рассчитывать сумму налога.

Нужно ли включать сведения при подаче налоговой декларации

В том случае, если человек получил доход в 2021 году, он будет обязан подать декларацию о таких доходах в налоговые органы до 1 апреля 2022 года. При этом доход, который был получен человеком от вкладов, также должен быть внесен в декларацию, однако, данная информация будет лишь носить справочный характер, так как обязанность предоставлять такую информацию возложена на банки.

Сведения о доходе с вкладов должны быть указаны в соответствующем разделе декларации, посвященном доходу от инвестиций, вкладов и ценных бумаг. Самостоятельно расчет проводить не надо в данном случае.

Как рассчитать сумму налога

Порядок исчисления конкретного налога изложен в соответствующей главе НК РФ. В общем случае налоговая база умножается на ставку. Полученный результат является суммой налога. Например, при НДФЛ по стандартной ставке 13% доход в 100 тыс. рублей облагается налогом в 13 тыс.

Налоговая база — это количественная характеристика объекта налогообложения. Это могут быть: денежные суммы полученные в качестве дохода или прибыли; единицы имущества, характеристики имущества (например, объем двигателя транспорта) и другие параметры.

При определении налоговой базы важным показателем является налоговый период. Это срок, за который уплачивается налог. Если, например, по НДФЛ налоговый период — это календарный год, то и в налоговую базу включаются все полученные в нем доходы.

Налоговая ставка — это размер налога, начисляемого на налоговую базу. Ставка может выражаться в процентах от полученных доходов или в виде фиксированной суммы на единицу налоговой базы.

А как быть с накопительными счетами и доходными картами?

Доход с Накопительных счетов и доходных карт также облагаются налогом аналогично вкладам. По этим инструментам доход вы получаете каждый месяц. Его можно снимать или оставлять на карте(использовать капитализацию).

Если вы оставляете доход на карте, вам нужно создать специальный вклад с помощью вышеописанного калькулятора вкладов. Каждый раз при выплате процентов нужно изменять это вклад и добавлять пополнения. Тогда налог посчитается верно. Накопительный счет нужно рассматривать как вклад без капитализации

Использование льгот при расчете суммы налога

Установленные федеральным, региональным или местным законодательством льготы сокращают сумму налоговых отчислений. Это может быть полное или частичное освобождение от уплаты налога. Могут применяться и другие варианты. Например, при уплате налога на доходы физических лиц указанные в НК РФ суммы вычитаются из налоговой базы перед умножением ее на ставку.

Налоговые льготы позволяют существенно экономить. Поэтому перед тем как начать рассчитывать сумму налога, обязательно нужно выяснить, нет ли у вас этих льгот.

Итоги

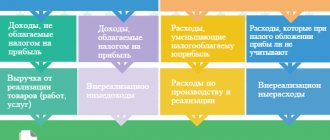

Налоговая нагрузка – показатель, имеющий достаточно важное значение не только для налоговых органов (для них он играет не последнюю роль при принятии решения о проведении выездной налоговой проверки), но и для самого налогоплательщика. Последний анализ этого показателя дает возможность сделать выбор в пользу применения той или иной системы налогообложения и оценить риски пристального внимания ИФНС к данным подаваемой отчетности. Формул расчета налоговой нагрузки существует несколько, но для целей налогового анализа наиболее часто из них применяется соотношение, представляющее собой долю начисленного к уплате налога (налогов) к величине полученного за соответствующий период дохода.

Источники:

- Приказ ФНС России от 30.05.2007 N ММ-3-06/[email protected]

- Письмо ФНС России от 17.07.2013 N АС-4-2/12722

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Быстрый способ расчета суммы налога

В интернете множество калькуляторов для подсчета сумм налогов. Рекомендуем вам пользоваться только калькуляторами государственных и широко известных солидных сайтов. Предлагаем вам ссылки на несколько таких калькуляторов:

- НДС.

- Пени по налогам и страховым взносам.

- НДФЛ для налоговых агентов.

- Транспортный налог.

- Земельный и имущественный налог.

- НДФЛ.

Любой из них поможет произвести или проверить расчет налоговых отчислений. Онлайн-калькуляторы учитывают большинство необходимых показателей, поэтому результату их работы можно доверять.

Источники:

Общие условия установления налогов и сборов.

Порядок исчисления налога.

Налоговая база и налоговая ставка.

Налогоплательщики.

Каков допустимый уровень налоговой нагрузки

Рассмотренные формулы применяются для расчета налоговой нагрузки в 2019-2020 годах.

Налогоплательщикам, которые намерены использовать этот показатель для самостоятельного установления величины риска выездной налоговой проверки, рекомендуется следующее:

- Определить свою совокупную налоговую нагрузку и сравнить ее с аналогичным показателем за 2017-2018 годы по своему основному виду деятельности из приложения № 3 к приказу № ММ-3-06/[email protected]

С чем сравнивать свой показатель, если данных по вашей отрасли у ФНС нет, узнайте здесь.

- Рассчитать нагрузку по налогу на прибыль, имея в виду, что низким для предприятий производственной сферы будет показатель менее 3%, а для торговых организаций — менее 1%.

- Проверить величину доли вычетов по НДС в сумме налога, рассчитанного от налоговой базы. Она не должна превышать 89%.

- Проанализировать динамику изменения показателей налоговой нагрузки за предыдущие годы и сравнить данные по ней с соотношениями, приводимыми ФНС в письме № ЕД-4-15/[email protected]

При наличии существенных отклонений от этих цифр в невыгодную для налогоплательщика сторону необходимо проверить данные, задействованные в расчете, на наличие ошибок и при их правильности подготовить для ИФНС аргументы, объясняющие причины низкой налоговой нагрузки. Это могут быть, например:

- неверно определенный код вида деятельности;

- временные проблемы с реализацией;

- увеличение затрат, связанное с повышением цен поставщиками;

- осуществление инвестиций;

- создание запаса товара;

- наличие экспортных операций.

О том, каким может быть текст записки, представляемой в ответ на запрос ИФНС о пояснениях, читайте в материале «Пояснительная записка в налоговую по требованию – образец».

Порядок уплаты налога

На основании части 4 статьи 214.2 Налогового кодекса (которая вступит в силу с 1 января 2021 года) на банки возложена обязанность о предоставлении в налоговые органы информации о том, сколько средств они выплатили в качестве процентов, то есть дохода, тем лицам, у которых в таких банках открыты вклады на сумму более 1 млн рублей. Такие сведения должны быть предоставлены в налоговые органы до 1 февраля того года, который следует за годом получения дохода (то есть по процентам, полученным вкладчиками в 2021 году, банки должны предоставить информацию до 1 февраля 2022 года).

На основании полученных сведений от финансовых организаций налоговые органы произведут расчет тех сумм налогов, которые должны быть в последующем уплачены вкладчиками на основании специальных налоговых уведомлений.

Как уже говорилось выше, сведения, содержащиеся в декларации, будут рассматриваться только как дополнительные справочные для взаимной проверки банков и налогоплательщиков.

Стандартные вычеты

В основном, этот вид льгот касается работников, на чьем попечении находятся несовершеннолетние дети или студенты очной формы обучения (до 24 лет). За каждого ребенка из этой категории полагается вычесть из суммы дохода по 1400 рублей, а если детей больше 2, то каждый последующий отпрыск на иждивении сэкономит на НДФЛ по 3000 руб. Такую же сумму – 3 тыс. руб. – полагается вычитать на ребенка-инвалида 1 или 2 группы. Опекуны, усыновители или попечители имеют те же права, что и родная семья. Права должны быть подтверждены документально.

ВАЖНАЯ ИНФОРМАЦИЯ! К работающим по совместительству такой вид льгот может быть применен только на основной работе.

Пример 1. Сотрудница Ласкина Н.А., работающая на окладе 10000 руб. в мес., имеет троих несовершеннолетних детей. По итогам года она получила премию 2000 руб. и материальную помощь 4000 руб. Рассчитаем НДФЛ для Ласкиной Н.А. Ее доход за год: 12х10000 + 2000= 122000 руб. 4 тыс. руб материальной помощи мы не учитываем, поскольку этот вид дохода не облагается НДФЛ. Сотрудница подпадает под социальные льготы, так как ее годовой доход меньше 200 тыс. руб. На первых двух детей Ласкиной Н.А. полагается вычет по 1400 руб., а на третьего – 3000 руб. Итого, облагаемая налогом сумма: 122000 – (1400 Х 2 + 3000) *12 = 52400 руб. Ласкина Н.А. является резидентом РФ, так что вычисляем НДФЛ по ставке в 13%: 6812 руб.

Расчет налогов на «длинные» вклады (длительностью от 3 лет)

В настоящее время порядка 30% вкладов, открытых в российских банках на территории Российской Федерации, открыты на длительные сроки (более одного года), что позволяет определять их, как «длинные» вклады. В отношении таких вкладов действует аналогичный режим налогообложения в том случае, если по итогам начисления всех процентов такой вклад превысит по сумме 1 000 000 рублей.

Если данная сумма не будет превышена, то, даже несмотря на свою длительность, вклад не будет подлежать какому-то налогообложению по новым правилам.

Когда следует платить расчётные налоги

Чтобы обеспечить уплату расчётного налога, в году предусмотрено четыре платёжных периода (Английский). Вы можете осуществлять расчетные платежи используя Форму 1040-ES (Английский) по почте (Английский), по Интернету, по телефону или со своего мобильного устройства с помощью приложения IRS2Go (Английский) . Посетите веб-сайт IRS.gov/payments для обзора всех вариантов платежей. Обращайтесь за дополнительной информацией к Публикации 505, «Вычет налогов и расчетный налог» (Английский).

Использование системы EFTPS является наиболее простым способом заплатить федеральные налоги как для частных лиц, так и для коммерческих предприятий. Пользуйтесь электронной системой уплаты федеральных налогов для ВСЕХ ваших взносов в уплату федерального налога, включая взносы в уплату федерального налога (FTD) и выплаты в рассрочку по соглашению, а также ежеквартальные выплаты расчётной суммы налога. Если вам проще платить свои расчётные налоги еженедельно, раз в две недели, ежемесячно и т.д., то вы можете это делать при условии, что вы вносите достаточную сумму к концу квартала. Пользуясь системой EFTPS, вы можете получить доступ к хронологической справке о своих платежах и узнать на какую сумму и когда вы вносили свои ежеквартальные выплаты расчётной суммы налога.

Корпорации обязаны депонировать платеж с помощью Федеральной электронной системы уплаты федеральных налогов (Английский). Обращайтесь за дополнительной информацией к Публикации 542, «Корпорации» (Английский).